2021体博会圆满落幕,这些精彩瞬间不要错过

压裂开采的先驱和非常规钻探之王切萨皮克能源公司(纽约证券交易所代码:CHK)是一家处于困境的公司,这使其在当前很划算。

总部位于俄克拉荷马州的勘探公司在十年半前迎来了美国的页岩天然气革命;现在,很有可能它甚至无法幸免于它创造的廉价天然气时代。

切萨皮克(Chesapeake)是一个行业的典型人物,一次烧钱的钱比感觉还多。

多年来,切萨皮克(Chesapeake)大量借款以资助其页岩项目的积极扩张。但是最近,该公司一直在冒烟,在濒临破产的债务缠身中摇摇欲坠,由于能源价格居高不下,低价使其无法偿还。

该公司仅通过几轮资产销售(管理层不赞成),债务重组和并购来实现这一目标。

不幸的是,它越来越清楚地表明,没有任何金融工程可以拯救这家前能源巨头,使其免于破产-除了另一笔大笔资产出售和随后的价值损失。

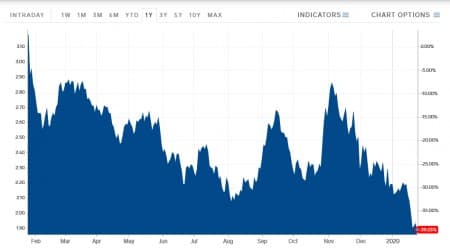

CHK股票目前正徘徊在25年来的最低点,今年迄今已下跌了近三分之一的价值,这证明其更多地是一个价值陷阱,而不是一个好转的赌注。

踢罐车您可以将这一混乱局面部分归咎于切塞皮克犬管理部门,该公司继续相信自己的炒作,将罐头踢倒,以期希望能源价格快速回升,而不是吞噬子弹。

大约一个月前,页岩牛市公司对CHK股票已经见底感到乐观,因为该公司以定期贷款融资的形式获得了15亿美元的生命线,从而在管理层发出持续关注警告后缓解了短期流动性担忧。消息传出后,CHK的股票上涨了64%,随后不久便放弃了所有涨幅,然后是部分涨幅。

公平地讲,切萨皮克群岛的管理层到目前为止在防止破产方面做得很好。在最近的重组活动中,该公司与其最引人注目的债务持有人达成了一项交易,重组了10亿美元的借款,并以美元的60%交换了新票据。实际上,切萨皮克只是搁置了拟议的10亿美元资产出售。该公司还一直在以折扣价回购一些债券,并最近宣布已交换了超过30亿美元的债务。

这些举措使公司有更多时间偿还债务,该公司希望通过自由现金流来偿还债务。至少,它们降低了公司近期破产的可能性。

但是,除非石油和天然气价格急速反弹,否则所有这些可能只不过是在泰坦尼克号上重新布置躺椅而已。

资产出售切萨皮克(Chesapeake)现在沉迷于91亿美元的沉重债务中,而股东权益仅为47亿美元。考虑到该公司的大量现金消耗,这些数字可能会继续恶化-上一学期,由于能源价格仍然低迷,该公司消耗了将近25亿美元。此外,公司必须为新债务支付较高的利率,从而实质上抵消了较低本金的收益。

最糟糕的部分:切萨皮克(Chesapeake)严重依赖天然气,该公司上届收入的60%以上来自天然气销售。不幸的是,由于页岩供过于求,天然气价格已跌至多年低点,最近跌至2美元/百万英热单位以下,这是自2016年3月以来的最低水平。在这些水平上,几乎可以肯定的是,由于液化天然气并向世界各地运输天然气,像CHK这样的天然气运营商将蒙受巨大损失,其价格实际上不会低于3美元/ MMBtu。

WTI原油价格目前徘徊在54.20美元附近,在石油方面也没有什么值得鼓舞的。彭博能源分析师表示,切萨皮克需要天然气价格高于2.75美元/百万英热单位和石油价格高于60美元才能获利。

天然气价格(美元/百万英热单位)

资源:商业内幕

鉴于天然气和石油价格可能仍将保持低位,切萨皮克疯狂地烧钱,百万美元的问题是:公司可以维持多长时间?

目前看来,出售更多资产对切萨皮克能源公司而言是两大弊端。公司最近一次大规模资产出售可追溯至2014年,当时该公司将Utica页岩和Marcellus地层的大部分资产出售给了西南地区。能源净收益为49.75亿美元。三年前,该公司还以4.65亿美元的价格出售了Haynesville页岩的部分资产。

好部分:切萨皮克能源公司(Chesapeake Energy)多年来一直在大力抛售资产,其资产高达$ 16.6B。

资源:Y图

坏处:另一位页岩钻探公司雪佛龙公司最近减记了110亿美元的资产,对切萨皮克来说并不是一个好兆头,这意味着其自有资产的价值可能远低于账面价值。

结论:大型资产出售可能会在等待能源价格回升的同时,向切萨皮克能源公司购买更多时间。然而,直到这种情况真正发生,并且能源价格开始显示出全面复苏的迹象,CHK股票仍将仅适合那些长期展望不介意其波动的投资者。

作者Alex Kimani为Oilprice.com提供

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

阿根廷可以复制美国的页岩气吗?

2021-05-27 -

这是页岩危机的开始吗?

2021-05-27 -

石油和天然气转型分数:领先者和落后者

2021-05-27 -

石油巨人陷入债务

2021-05-27 -

银行可能开始抢占页岩资产

2021-05-26 -

2020年美国新增5.8吉瓦燃气发电 但面临风电光伏竞争

2021-05-26 -

欧盟分类法为何无法助力天然气发电

2021-05-26 -

美国天然气巨头被降级为垃圾级

2021-05-26 -

俄罗斯的最佳定时天然气稀释剂

2021-05-26 -

天然气触底了吗?

2021-05-25 -

该页岩巨人已准备好反弹

2021-05-25 -

美国最新的能源合并产生了170亿美元的石油和天然气集团

2021-05-25 -

研究称,到2030年北海绿色能源可能会取代石油和天然气

2021-05-25 -

欧洲天然气面临“生存危机”?

2021-05-25 -

峰页岩可能引发海上钻探热潮

2021-05-25