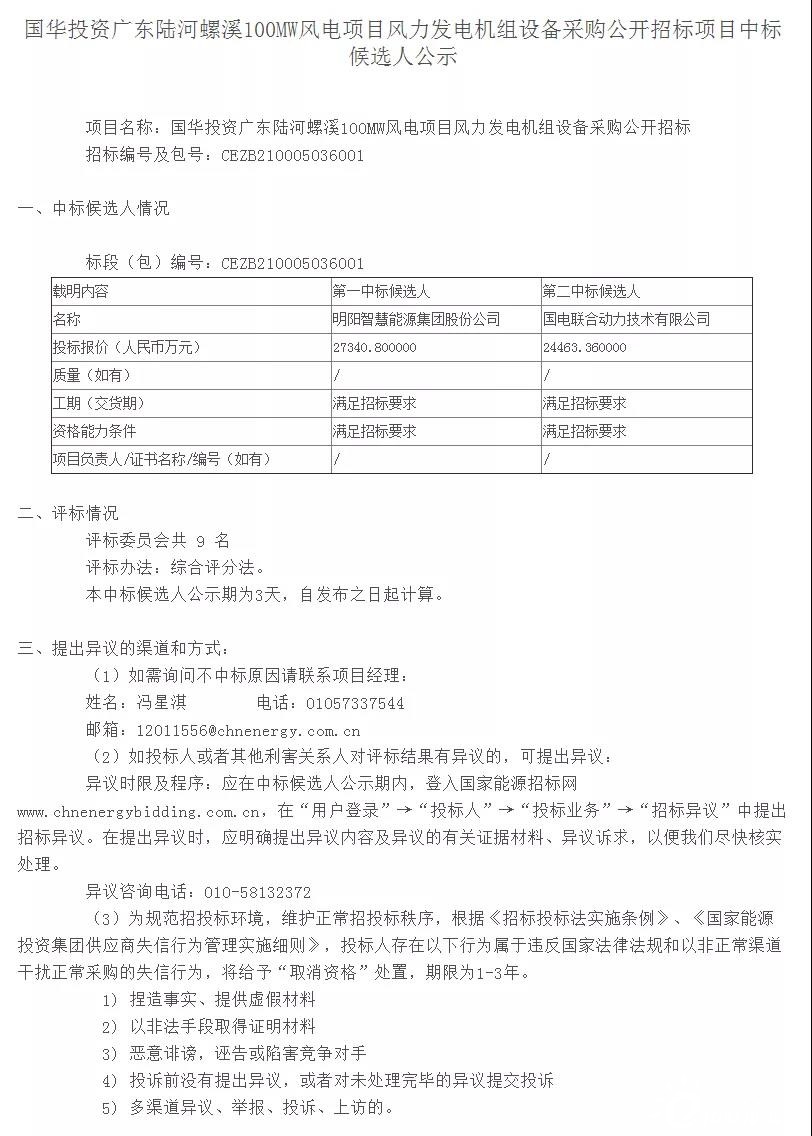

重磅!浙江发布整县推进分布式光伏开发工作导则(征求意见)

除了泵送原油以捍卫其市场份额外,沙特阿拉伯还有石油市场战略吗?他们对石油工业赖以生存的国家漠不关心吗?或者,它们是针对特定的全球竞争对手和特定的国家市场吗?他们是从2014年11月沙特石油和矿产资源部长阿里·纳伊米(Ali al-Naimi)在维也纳举行的欧佩克会议上宣布了新的市场份额政策时开始的一项特定战略,还是坚持到底,还是随着战略的发展而演变全球市场以来?

而且,当然,除了向某些欧佩克成员国泵送沙特原油的方法之外,沙特的战略还有什么要求在欧佩克内部以及与俄罗斯的协调减产?

一般常识

传统观点认为,沙特人主要致力于粉碎美国页岩产业。按照这种观点,沙特人将美国的供求失衡归咎于美国,这种失衡始于2014年。美国的生产数据似乎支持了这一点。在2009年至2014年之间,美国的原油和NGL的日产量增加了近400万桶,而沙特阿拉伯的日产量仅增加了164万桶,加拿大增加了106万桶,伊拉克增加了90万桶,俄罗斯增加了70万桶(沙特的数据不包括NGL)。

此外,沙特人等许多人认为,美国的页岩气将最容易受到沙特战略的影响,因为与沙特的生产成本相比,页岩气的生产成本相对较高,并且页岩油价格迅速下降,因此需要反复投资于新井以维持输出。

但是,如果沙特人专注于美国,他们的努力至少在2015年就没有成功。如下表所示,以绝对值计算,2015年美国的产出增长超过了沙特的增长和其他主要生产国的增长。此外,许多观察家还开始相信,由于其独特的加速生产周期,一旦市场趋于平衡,美国页岩油的生产将比传统页岩的生产恢复得更快,而且这种快速的恢复将在市场平衡时限制价格上涨。

(点击放大)

美国真的是主要目标吗?

以上考虑因素意味着,沙特人(如果确实主要是针对美国页岩的话)在2014年11月进行了一次自败战役,该战役充其量不过是Pyrrhic的胜利,并造成了数千亿美元的永久性收入损失。

美国是主要目标吗?美国的进口数据(来自EIA)表明,美国甚至不再是沙特的主要目标。像其他生产商一样,沙特人在一系列限制条件下运作。国内能力是其中之一。IEA在其《 2015年中期市场报告》(石油)中将沙特阿拉伯的可持续原油产量设定为2015年的每日1,234万桶和2016年的1,242万桶。出口能力-产出减去国内需求-是另一个。相关:ISIS被迫削减工资作为石油收入的坦克

沙特阿拉伯在纳伊米斯(Na-Naimis)在维也纳宣布之后,将闲置产能纳入在线,而不是在2015年将原油产量维持在2014年代的水平(国际能源署每月石油市场报告的数据):

![]()

这使他们在2015年的平均每日原油出口量比2014年的平均出口水平增加了460,000桶(即使沙特国内需求增加了),并且出口在2015年第四季度达到了每天701万桶的峰值(假设沙特阿拉伯将产量保持在2015年上半年的平均水平)根据IEA的预测,2016年沙特阿拉伯的国内需求每天增加40万桶,到2016年平均每天将出口近700万桶):

沙特阿拉伯没有将其增量原油出口中的任何一个运往美国,也就是说,他们没有增加对美国的出口量,没有直接寻求限制美国的产量,也没有寻求增加美国的市场份额。根据EIA数据,沙特从美国的进口量从2014年的每天11.91百万桶下降到2015年的104.5万,并且自2012年达到峰值13.96亿桶以来一直稳定下降。(欧佩克的出货量从2014年到2015年也有所下降,从每天305万桶降至264万桶,继续了从2010年开始的下降趋势)。但是,自2009年以来向美国出口量增加的加拿大,在2015年对美国的每日出口量增加了306,000桶:

此外,沙特在美国原油进口中所占的份额在2015年比2014年下降了1.9个百分点,自2013年达到16.9%的峰值以来已经下降了2.6个百分点;在同一两个时期内,加拿大的份额分别增加了4.5和9.9个百分点(自2009年以来增加了一倍以上):

其他市场

据推测,沙特阿拉伯每天向其重点市场出口增量606,000桶(净出口能力增加460,000加上从美国转移过来的146,000桶)。由于其他国家/地区的进口数据通常不如美国数据最新,完整和可用,因此必须间接,至少部分地找到最终销毁这些桶的美国数据。

IEA在其《 2015年中期市场报告(Oil)》中预测,2015年至2020年的大部分增长将来自中国,其他亚洲,中东和非洲,而经合组织美国和美国的需求将或多或少地停滞不前。经合组织欧洲:

相关:欧佩克不会先眨眼

相关:欧佩克不会先眨眼

沙特阿拉伯发现自己正在为中国,世界第二大进口市场以及IEA预计到2020年绝对进口量将增长最大的国家(每天150万桶)的市场份额争夺战。增加200万)。沙特是中国领先的原油供应国。但是,他们的地位正受到主要和次要的全球出口竞争者的持续攻击。例如,在2015年的前11个月中,从沙特阿拉伯的进口仅增长了2.1%,达到4,608万吨,而从俄罗斯的进口增长了28%,达到3,762万吨,阿曼增长9.1%,达到2,894万吨,伊拉克增长了10.3%,达到2,882万吨,委内瑞拉20.7%,至1,477万,科威特42.6%,至1,268万,巴西102.1%,至1,207万。

由于竞争,沙特在中国进口中的份额已从2012年以来的约20%降至2015年的约15%,尽管中国的需求增长了16.7%(即每天160万桶),从2012年的960万桶下降至11.2 2015年此外,随着联合国对伊朗制裁的取消,对中国市场份额的竞争有望加剧,该制裁在联合国制裁之前在中国进口产品中排名第二,并表示决心恢复其先前的地位(伊朗对中国的出口下降2.1%,至24.36。 2015年前11个月的百万吨)。

此外,一些沙特竞争者享有巨大的竞争优势。俄罗斯有两个。其中之一是东西伯利亚太平洋管道(ESPO),直接将俄罗斯与中国连接起来,这一点很重要,因为据说中国人担心美国海军有能力拦截海洋供应路线。目前其产能为每年1500万吨(每天约30万桶),到2017年,当双胞胎投产时,产能有望翻一番。第二个是俄罗斯主要生产商俄罗斯石油公司与中国石油天然气总公司达成的协议,该协议将在25年内运送约4亿吨原油,中国已经为此提前付款。俄罗斯与其他供应商共享三分之一的股份。沙特阿拉伯的合同包含目的地限制和其他规定,这些规定限制了客户销售原油的能力,而其他一些供应商则没有。

灵活的营销方式将对规模较小的中国炼油厂特别有吸引力,中国政府已授权这些炼油厂每天进口100万桶以上的石油。 -IEA成员市场的增长或停滞(通常是OECD成员国)。2012年至2014年期间,沙特对这些市场的出口每天下降310,000桶,2012年至2015年前三个季度期间每天下降490,000桶。仅在大洋洲,到2015年前三个季度,沙特阿拉伯的出口量才等于2012的出口量。在同一时期,伊拉克设法每天增加对欧洲的出口340,000桶(来自IEA每月石油市场报告的数据)。

因此,毫不奇怪,沙特阿拉伯人在2015年第4季度积极进军欧洲-成功地吸引了北欧和东欧的传统俄罗斯客户,并引起俄罗斯石油公司的抱怨。

与中国一样,随着伊朗摆脱联合国制裁,竞争将会加剧。例如,伊朗已承诺恢复联合国制裁前的欧洲市场份额,这意味着向停滞不前的欧洲市场出口每天增加970,000桶(2011年每天133万桶减去2015年每天360,000桶)。

美国可能会成为盟友吗?

如果没有无限的原油出口资源,沙特人就不得不选择在哪个全球市场进行市场份额大战,因此,暗中选择了哪些竞争对手直接指导他们的原油出口。

为什么沙特人不理会美国市场?首先,美国原油不会对沙特其他原油出口市场构成威胁。直到2015年下半年,美国国会通过并奥巴马总统签署该法案,解除了禁令之后,除少数例外,美国生产商无法出口原油。即使取消了禁令,鉴于美国是原油净进口国,美国也不太可能成为重要的竞争者。因此,将原油运往美国不会改善沙特在其他地方的竞争地位。

其次,美国石油工业是最容易受到沙特阿拉伯压力(如果不是最不脆弱)的国家之一,因此破裂的可能性也很小,也不太快。低生产成本是一种竞争优势,但不是唯一的优势,也许不是最重要的优势。融资,技术,设备和熟练的人力资源非常重要,政治稳定,人身安全,提取原油的稳健法律框架,具有吸引力的经济学以及进入市场的便利性也很重要。在所有这些地区,沙特的主要出口竞争者-俄罗斯,伊朗和伊拉克-都弱于美国,其次要出口竞争者也是如此,包括尼日利亚,利比亚,委内瑞拉和安哥拉内部以及在OPEC之外的巴西。相关:能源部门的薪资削减可以防止大规模裁员

第三,在美国市场上,沙特面临强大,管理良好的国内竞争对手,而加拿大的外国竞争对手则享有邻近,管道运输和贸易协定等多重优势,而沙特却没有。

最后,沙特人可能会专注于在与全球原油出口市场不同的市场中获得可持续的长期优势,即更高的附加值,因此是更有价值的石油产品市场。沙特阿美的目标是到2025年将其全球(国内和国际)炼油能力提高一倍,达到每天1000万桶。原油收入低迷将挤压政府在石油工业上必须花费的资金,据推测,政府将必须优先考虑保持原油产量而不是炼油投资。

在沙特的这种努力下,美国可能是一个盟友。美国在2012年成为石油产品净出口国(下表中的负数表示净出口),到2015年净出口稳步增长。1月份继续增长,平均每天净出口产品180.2万桶,到2月5日止的一周为204.6万桶。美国出口对本国石油行业的政府和外国投资者而言,都将削弱其国内炼油能力投资的财务吸引力(EIA数据)。

沙特意图

沙特市场份额战略专注于压碎美国页岩气的观点导致市场观察家痴迷于等待EIA每周三的石油状况报告和Baker-Hughs每周的周五美国钻机数量,并对美国钻机数量感到沮丧下降,但生产仍保持弹性。

实际上,欢迎美国的弹性生产可能会更好。直到俄罗斯产量下降,伊拉克停滞不前,伊朗的产量增长停滞不前,而从欧佩克内部和外部较弱的国家减少产量,沙特可能不会改变方向。如果是这样的话,沙特阿拉伯人将看到美国的弹性生产增加了其竞争对手的压力,并推动了他们可以考虑减产的日子。注意:前述分析中的任何内容都不应理解为否认美国石油业遭受了沉重打击,或断言该策略(如果是沙特的策略)将会成功。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

面对市场低迷,沙特阿拉伯继续提高石油产量

2021-09-23 -

沙特阿拉伯与伊朗之间的战争可能使油价升至250美元

2021-09-23 -

为什么沙特阿拉伯无意结束石油危机

2021-09-23 -

欧洲的2050年碳中和计划重新提上议程

2021-09-22 -

委内瑞拉会见沙特阿拉伯后,欧佩克会议未达成协议

2021-09-21 -

沙特阿拉伯的1.5吉瓦招标吸引了250多家公司

2021-09-20 -

捍卫俄罗斯天然气工业股份公司的市场份额将耗资250亿美元

2021-09-19 -

伊朗缓慢但稳步增加石油市场份额

2021-09-19 -

油价暴跌不是沙特阿拉伯的错

2021-09-19 -

美国最大的炼油厂现在属于沙特阿拉伯

2021-09-17 -

沙特阿拉伯争取市场份额的做法有意义吗?

2021-09-17 -

沙特阿拉伯:膝盖脆弱的王国?

2021-09-17 -

沙特阿拉伯计划在麦加附近建设2.6吉瓦太阳能公园

2021-09-16 -

在沙特阿拉伯的积极评论下油价上涨

2021-09-16 -

沙特的市场份额战略仍然可行吗?

2021-09-15