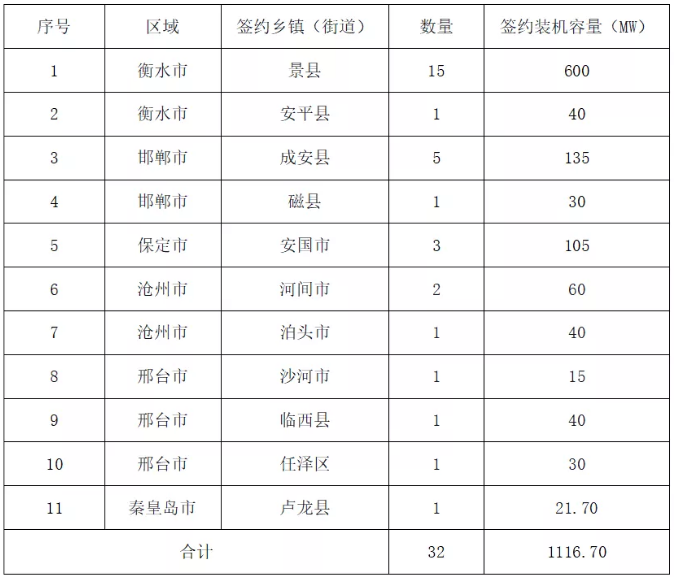

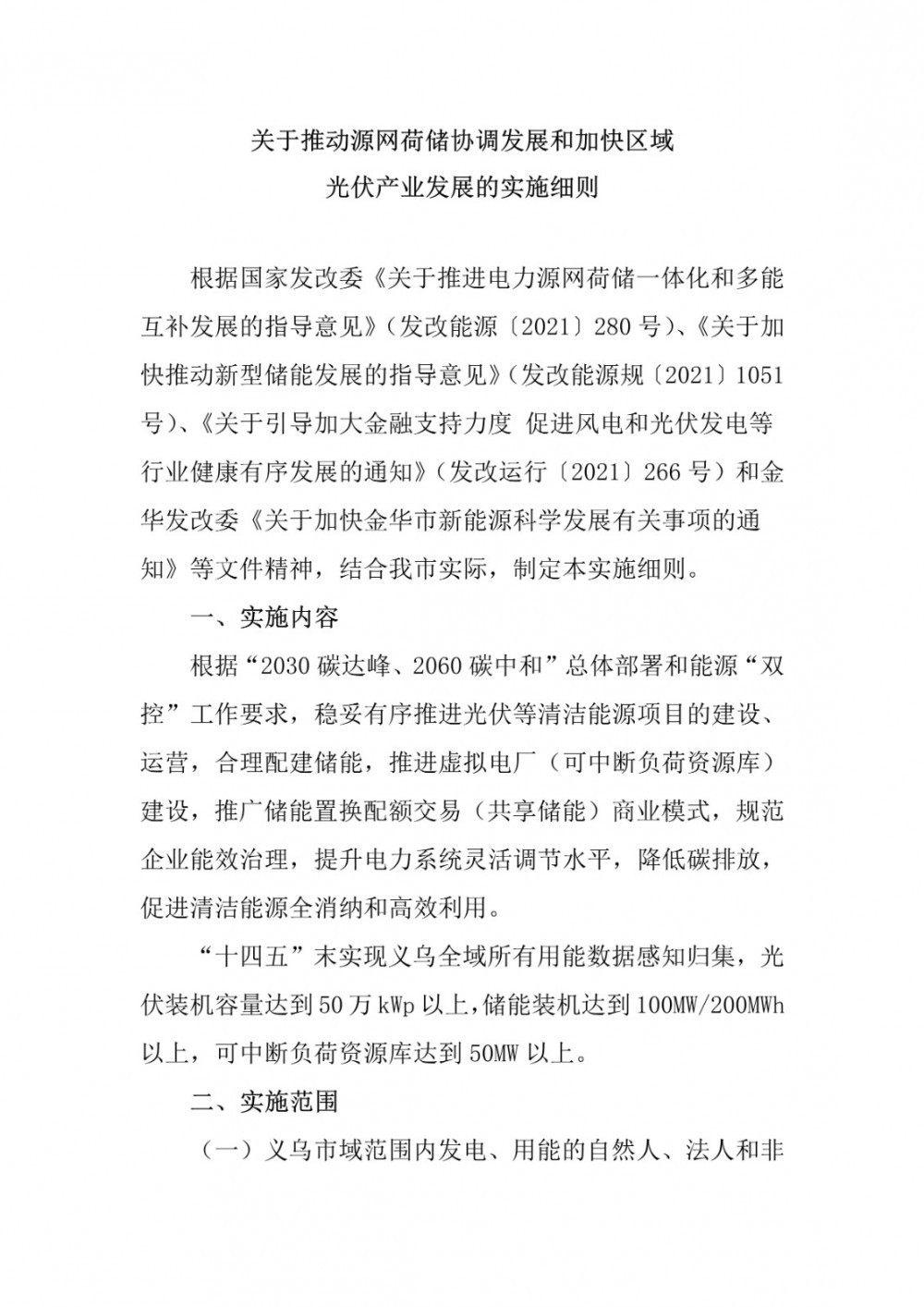

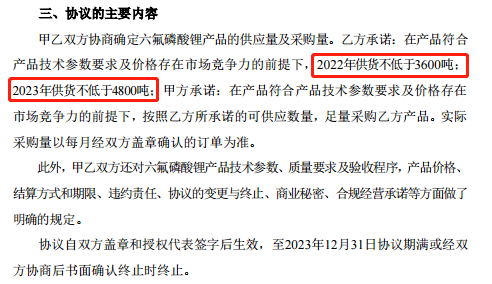

光伏500MW!配储能10%以上!浙江义乌推动源网荷储协调发展和加快区域光伏产业发展实施细则发布

数据表明,石油生产商需要70-80美元的价格才能生存。明年左右不太可能。如果没有更及时的价格减免,那么对于生命维持行业来说,未来看起来很严峻。

环评上调消费量

对世界石油消费*数据进行的主要EIA修订为石油市场平衡提供了新的视角。

4月份,全球的液体供应量仅为570 kbpd,而EIA先前对3月份的估计值为1,450 kbpd。该3月的估算值现已下调至970 kbpd(图1)。2月的供应过剩已从1,180 bpd下调为240 kbpd。

这些修订表明,石油市场比以前认为的要平衡得多。

(点击放大)

图1。EIA世界液体市场平衡(供应量减去消耗量)。资源:EIA和迷宫咨询服务公司

环境影响评估将2016年世界消费增长上调至1.4 mmbpd。现在,它对2017年的估计是非常强劲的1.54 mmbpd(图2)。

(点击放大)

图2。EIA年度消费增长和预测。资源:EIA和迷宫咨询服务公司

IEA对2015年的需求增长预估为1.8毫米桶/日,但基于对全球经济增长的担忧,IEA维持对2016年1.2毫米/桶的预估。

人们很容易对这些新发现持怀疑态度,但在一段时间以来,两组的报告都一直在指出要改善市场平衡。

石油价格与市场平衡

石油市场从未达到平衡。生产者总是错误地判断需求,并且供应过高或过低。平衡只是从一种不平衡状态到下一种状态,从过剩到赤字再到零之间的零交叉。相关:石油市场的平衡速度超出了预期

自2003年以来,石油市场在16%的时间内仅保持在0.25 mmbpd的差额之内。该市场接近平衡价的平均价格(2016年美元)为每桶82美元(图3)。

(点击放大)

图3。2003-2016年世界液体市场平衡(供应量减去消费量)。资源:EIA和迷宫咨询服务公司

但这实际上是整个时期每桶78美元的平均油价(图4)。

(点击放大)

图4。CPI调整后的WTI价格,2003-2016年。资源:EIA和迷宫咨询服务公司

实际上,图5中的每个月平均石油价格区域都出现了市场平衡,每桶130美元除外。尽管每桶90美元以上的价格代表了2003年至2016年近市场平衡价格的37%,但在过去15年中,石油价格在36%的时间内平均每桶超过90美元。

(点击放大)

图5。布伦特原油价格直方图为世界液体产量每天上下25万桶。资源:EIA和迷宫咨询服务公司

换句话说,市场平衡仅反映了市场认为当时维持供应所必需的任何价格。市场平衡与具体的油价高低之间没有明确的因果关系。平衡仅代表其所界定的不平衡状态中任一价格之间的中点。

我们最近的记忆是每桶90-100美元的价格,因此我们认为这是正常的。当这些价格在2007-2008年和2010-2014年盛行时,市场的不平衡状态主要是赤字。走向市场平衡和处于市场平衡的赤字方面几乎不是一回事。

价格生产者的需求

世界上成本较低的石油生产商(科威特,图6中的Deepwater)需要每桶50-80美元,平均价格需要每桶65美元才能达到收支平衡。大约70-80美元是提高效率的生产者短期生存的最低价格范围,使一些生产者仍会以这些价格亏损。

(点击放大)

图6。欧佩克和非常规油田2016年的收支平衡油价预测。资源:IMF,Rystad Energy,Suncor,Cenovus,COS和Labyrinth Consulting Services,Inc.

相关:石油价格如何受到仓储物流的影响

加拿大现有的油砂项目以及Bakken和Eagle Ford页岩核心地区是世界上成本最低的大型油田之一。对于所有欧佩克关于非常规石油成本高昂的言论,包括欧佩克的财政预算成本在内,很少有欧佩克国家具有非常规石油的竞争力。

致密石油公司的生命支持

尽管获得了相对较高的评级,但大多数非常规生产商仍以当前的油价维持生命。

我关注的所有紧实石油加权公司在2016年第一季度的现金流量均为负,除了EP Energy和Occidental Petroleum(图7)。与2015年全年的业绩相比,九家公司的资本支出/现金流量比率有所提高,而六家公司的这一比率则增长了2.5倍以上。

(点击放大)

图7。2016年第一季度和2015年全年,致密油勘探与生产公司的资本支出与现金流比率。资源:Google财经和迷宫咨询服务公司

2016年,公司的资本支出平均比他们的收入高1.90美元,而2015年,他们的支出比他们的收入高0.60美元。与2015年相比,2016年迄今为止负现金流量的百分比增长了三倍以上。

好消息是,尽管收入下降,但大约一半的公司(Apache,EOG,Laredo,Continental,Statoil和Diamondback)仅略微增加了负现金流量。坏消息是其余的(马拉松,惠廷,先锋,墨菲,康菲和康菲)没有。

第一季度收益的债务方面更加令人不安。致密油公司的平均债务现金流量比从2015年的3倍增加到10倍,增长了3倍以上(图8)。

(点击放大)

图8。2016年第一季度和2015年全年的紧缩石油公司债务现金流量比率。现金流量根据第一季度数据进行了年度化处理。资源:Google财经和迷宫咨询服务公司

从银行的角度来看,债务到现金的流量是风险的关键决定因素,因为它衡量了如果100%的运营现金用于此目的,还清债务所需的时间。这意味着这些公司平均要花10年的时间才能用经营活动中的所有现金偿还债务。

1992-2012年的能源行业平均水平为1.53,而2.0是银行根据债务契约协议要求贷款的标准门槛。近年来,该门槛提高到约4,但10年还清债务显然超出了合理的银行风险敞口。

石油价格可能上涨多少?

当前的价格约为每桶46美元,比今年初的每桶30美元以下有很大的提高。然而,所有生产商,无论是公司还是出口国,都在失败,可能需要持续维持在每桶70-80美元的价格才能生存。

这与过去10个月左右的40美元左右的阻力位相去甚远(图9)。

(点击放大)

实际上,EIA的预测数据表明,到2017年下半年,市场平衡的改善可能会导致供应不足的情况(图10)。然而,其对布伦特原油价格的预测将保持在每桶60美元以下。

黑暗地穿过玻璃

尽管有大量存货备受关注,但始于2016年1月下旬至2016年2月上旬的价格上涨似乎仍然很重要。相反,对未来供应短缺的预期使价格上涨,而无视当前的基本面。EIA最近的消费数据支持未来油价的上涨。

同时,我希望看到自2014年末油价暴跌以来,高油价波动和油价波动类似于石油市场的特征。当前的周期似乎在每桶46-48美元左右遇到阻力,并且在开始下一个向上周期之前的未来几个月中,可能会以不均衡的方式向下移动。

尽管目前普遍存在生产过剩,但科威特,尼日利亚,委内瑞拉和加拿大最近的停电突出了供应的脆弱性。毫无疑问,2015年和2016年的投资不足将在短短几年内导致油价大幅上涨,尤其是在需求强劲增长的情况下。相关:专家在讨论峰值石油时会错过什么

价格最终必须达到每桶70至80美元的水平,以恢复资产负债表,以使投资可以恢复。然而,很难看到在没有严重供应中断或欧佩克减产的情况下于2016年或2017年发生这种情况。否则,价格应在数个4到5个月的周期内逐步而不规律地提高。

全球经济疲软将成为抑制价格回升的重要因素。自1990年代以来最低的实际石油价格期间,需求有所改善,但我预计,当油价高于每桶60美元左右时,需求将受到破坏。

如果疲弱的世界经济无法支撑这些价格,那么我们可能会在几年内看到供应减少到导致价格上涨无法吸收的水平。这可能给石油时代带来创伤。人们将不得不学习比石油所提供的更低的能源密度燃料和更低的经济增长潜力,从而在未来少花钱。

*消耗油量。它通常用作需求的代理,但不能解决包括库存在内的供应流。它不能衡量可能与用途不同的机油需求。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

欧佩克认为今年晚些时候石油市场将保持平衡

2021-09-24 -

中国石油储层改造技术发展观察 在油气储层中修筑“高速公路”

2021-09-24 -

【分时电价】国内外分时电价政策及市场影响解析(国外)

2021-09-24 -

石油交易员抛售美元公司

2021-09-24 -

石油危机加剧,沙特阿拉伯解雇了50,000人

2021-09-24 -

为何石油美元正面临终结

2021-09-24 -

石油价格下跌,因投资者对欧佩克冻结没有信心

2021-09-23 -

资本流入如何影响2016年的石油服务活动

2021-09-23 -

硅料七连涨,214.9元/kg!

2021-09-23 -

艾伯塔省阻止石油行业的版税上涨

2021-09-23 -

这是进入石油的最佳时刻吗?

2021-09-23 -

负利率对石油市场意味着什么?

2021-09-23 -

如何使用石油击败ISIS

2021-09-23 -

对于石油专业人士来说,这个石油前沿才变得更加有趣

2021-09-23 -

这六个因素将决定2016年的石油价格

2021-09-23