涨价潮下,宁德时代们的三重焦虑

锂电池高速增长,造富神话不断,同时也出现了价格暴涨、供需错配、减碳乏力等问题,电池企业将如何化解?

面对电池企业的“霸王条款”,整车厂却表示充分理解。

2021年10月,电池企业终于撑不住上游供应链涨价的巨大压力,开始频频发出调价商洽函。10月18日,国轩高科发出商洽函;10月25日,比亚迪发出调价函,此外路华电子、天能锂电、鹏辉能源等多家电池企业也在10月13日至18日期间密集发出调价函。

调价函中,除了涨价,还有诸如缩短账期,款到发货,未执行合同按新价格重新签署,价格每周更新,不接受长期订单等多种措施,单看调价函中的条款,堪称“霸王条款”。

记者从多家整车厂了解到,对于电池涨价,整车厂已有充分预期,且表示理解,但短期内无法接受大幅涨价,希望通过缩短账期,金融合作的方式缓解电池企业的成本压力。

整车厂今年承受的成本压力并不比电池企业轻,各类金属材料涨价和缺芯导致的采购成本上升已经导致单车成本上升了数千元,部分整车厂表示,如果电池最终只能涨价的话,车辆售价也将被迫做出调整。

而电池企业则纷纷表示,涨价是无奈之举,从去年下半年开始,锂电池供应链的价格就在持续上涨,前期涨价的主要是电解液等成本占比较低的品类,电池企业还可以勉强消化。但今年8月以来,主材碳酸锂、氢氧化锂的价格一路走高。碳酸锂的价格已经从8月初10万元/吨涨到了10月底的20万元/吨,电池企业所剩无几的利润空间被彻底吃掉。

一位头部电池厂商的工作人员感慨道:“这一年多,电池企业一直在受夹板气,车企拒绝涨价,供应商却一个劲猛涨,看上去我们满产满销,其实是苦中作乐。”

而且,价格挑战只是电池企业面对的诸多难题中最轻松的一个,记者与多家电池企业沟通后发现:价格焦虑、供应焦虑、碳排放焦虑一起困扰着电池企业。

01

电池企业为何难涨价

10月底,上市公司纷纷发布第三季度财报,记者按照电池企业、镍钴锂矿产企业、正极、负极、电解液、隔膜、铜箔的分类梳理了产业链重点企业的业绩表现,见下表。

通过营收和净利润数据不难发现,锂电池上下游行业都在高速增长,营收翻倍是锂电池产业链的常规表现,净利润增长数倍甚至超十倍成为常态。但是在毛利率表现上,产业链不同环节的表现相差很大。

镍钴锂原料和电解液毛利增长最显著。隔膜、铜箔行业有所增长,但增幅有限。正负极的毛利基本与2020年保持一致。反倒是最受人关注的电池企业,毛利率在明显下滑,龙头企业宁德时代是唯一一家三季度毛利率环比增长的电池企业,但同比也在下降。

记者10月1日在《动力电池供不应求,大赢家却不是宁德时代》一文中曾指出:电池产业繁荣的最大的受益者是供应链上游企业,而非电池企业。现在,这一结论可以进一步细化为:锂电池产业链当中越靠前的环节收益越大。

以镍钴锂矿产为主要产品的企业毛利增长最为明显,头部企业平均毛利率相比2020年增长了超过10个百分点。电解液企业当中,拥有自产六氟磷酸锂能力的企业毛利增长明显,如多氟多、天际股份,而没有自产能力的企业则增长有限,如新宙邦。正负极、隔膜、铜箔等行业平行传导上游成本压力,毛利率基本保持不变。

电池企业则消化了整个产业链涨价的绝大部分压力,虽然上游各个环节都在大幅涨价,但是从2021年1月到现在,动力电池的交付价格却并没有太大变化。

2021年1月-10月,电芯价格还有小幅增长,而模组与电池包作为电池企业交付客户的主要产品形态,价格几乎没有波动,锂电池产业链价格上涨的压力几乎都被消纳在电池制造环节。

电池企业并非主动承担产业链涨价的全部压力,电池很难涨价的原因在于车用动力电池是一种高度定制化的产品,电池企业与车企深度绑定,是1对1的供应关系,给A车企造的电池,B车企用不了,于是就形成了电池价格10个月不涨不跌的状态。

宁德时代之所以在毛利上表现优于同行,业内认为一个重要原因是其销量的20%是宁德时代设计的标准规格电池包,是占比最大的型号。这让宁德时代拥有比同行企业更强的议价能力,可以根据账期、价格等多种因素在多个客户中间灵活调整,获取最大利益。

此外,供应链的涨价除了幅度让人触目惊心,涨价频次也完全超出了电池企业的承受能力。据一位准一线电池企业的工作人员表示,“现在根本就不敢接大额订单,原材料动辄一个月涨三到五成,这个月接单,两个月后交付的时候就卖多少陪多少,到时候再出调价函,少不了又是一轮舆论风波和高昂的沟通成本。”

锂电池原材料的涨价速度究竟有多快?澳洲主力锂矿公司Pilbara从今年7月开始在BMX电子平台拍卖锂辉石矿。7月首次拍卖价格为1250美元/吨,9月中第二次拍卖,价格就猛涨到2240美元/吨,10月26日最新的一期拍卖,价格再创新高,达到2350美元一吨。三个月时间,锂辉石矿价格近乎翻倍。

价格虽然是电池企业现在面临的棘手问题,但不论电池企业本身还是行业专家,都认为价格只是电池企业面对的最小问题,毕竟在动力电池高度景气的市场环境下,就算上游涨价凶猛,电池企业也只是赚钱多少的问题,并不会伤筋动骨。而供应紧缺和碳排放,才是电池企业主要的焦虑来源。

02

原料短缺将长期存在

如果说价格是电池企业的短痛,那么原料短缺就是长痛,未来几年都会存在。因为电池市场的增速远超预期,即便有不少其他行业的企业跨界进入锂电产业链,但整个供应情况依然不容乐观。

锂矿本身储量充足,但受限于扩产步伐,供应还是跟不上电池生产规模的扩张速度。过去数年,中国锂矿的对外依存度约为75%,青海、江西等地区的锂矿品味较低,开发成本较高,本土锂盐生产商开发热情不高。

2020年之后,海外锂矿由于此前锂盐长期价格低迷,扩产速度放缓,加之疫情影响,扩产速度受到进一步影响,最终导致锂盐价格飙升。而随着锂盐价格的持续上涨,海外锂矿已经如前文所属,采用拍卖形式销售。同时,不论是海外锂矿,还是国内锂矿都在加大扩产步伐。

但提升锂矿产能不可能一蹴而就,锂矿开采面临着环保监管、人力资源、基础建设三大难题。后两个问题对于国内锂矿会稍显轻松,但环保监管不论国内还是海外,都限制着锂矿产能的快速提升,而这种限制还是每一个公司都必须接受的,否则动力电池的环保属性就会受到质疑。至少未来两年内,锂矿供应紧张局面无法有效缓解。

除了锂矿,电解液的供应紧张情况至少要持续到2023年。铜箔虽然目前尚不存在供应紧张,但考虑到铜资源的不确定性,未来铜箔的供应充满变数。正极产能主要受锂矿和磷化工产能限制,同时伴随磷酸铁锂需求爆发,磷酸铁锂的供应情况比三元锂更加严峻。隔膜目前接近满产满销,此前市场价格波动不大,产能扩张热情不高,未来将出现供应紧张局面。

锂电池生产涉及到的所有上游供应品类在未来几年都将处在供应紧张之中,这比价格上涨更让电池企业焦虑。至于依靠电池回收缓解供应紧张局面,在市场高速增长阶段完全不可能。

BloombergNEF(彭博新能源财经)预测,2025年中国市场的动力电池装机量将超过500GWh,2030年将达到1000GWh,仅对应的负极材料需求就高达65万吨和130万吨,而2025年中国电池回收规模预计为7万吨。

根本原因,还是市场增速超出了此前最乐观的预期。同时叠加疫情影响,供应链的各个环节都发生了程度不同的供需错配,导致供不应求。考虑到未来十年市场都会保持高速增长,上游材料的产能建设周期多为2年-3年,再计算产能爬坡时间,即便最乐观的判断,关键材料的供应紧张2023年之前很难缓解,2025年之前锂电池材料供应都将持续偏紧。

在关键材料中,目前供应相对稳定的是负极材料,但在这一领域,存在着另一个困扰着电池厂商的大问题——碳排放。因为碳排放问题,负极材料扩产乏力,大概率也将出现供应紧张局面。

03

减碳,电池企业两头受压

电气化是实现碳中和的重要路径,而动力电池是电气化的重要基础设施,因此动力电池的碳排放水平一直备受关注,但是在这方面,现有的动力电池表现并不理想。

根据欧洲运输与环境联合会统计的数据,目前在欧洲生产的动力电池的碳排放约为61-106 kg CO2/KWh。其中波动较大的是电池的生产组装环节,根据组装工厂所在地区的电网碳强度,电池组装的碳排放在2-47 kg CO2/KWh,上游原材料(采矿、精炼)因为要靠近矿产资源产地,碳排放水平比较稳定,约为59 kg CO2/KWh。

中国产动力电池生产的碳排放缺乏权威统计数据,不过根据生产流程可以粗略估算。在上游原材料方面与欧洲情况类似,因锂矿等主材主要依赖进口。而在组装环节上,国内动力电池现有的生产中心主要集中在福建、江苏、广东、四川、江西、安徽、河南、青海几个省份。

在电力结构上,青海、福建、广东、四川的电力比较清洁,火力发电占比较低,最低的青海、四川不到20%,稍高的广东、福建是50%-60%。江西、安徽、河南发电量中,火力发电占比均接近90%,电网碳强度较高。作为参照,火力发电占比约50%的广东,电网碳排放强度约为370 g CO2/KWh,而德国的数据约为300 g CO2/KWh。综合考虑,中国动力电池生产的碳排放下限应与欧洲的上限相近,而上限则超出欧洲上限50%左右。

按照这样的碳排放水平,2021年全年国内电池装机容量超100GWh,所对应的碳排放量超过1000万吨,而2025年500GWh装机量对应的数字将达到0.5亿吨。再考虑中国还大量出口动力电池,产能占全球的70%,以BloombergNEF预计的2025年全球1250GWh动力电池的数据计算,中国的电池生产碳排放将达到0.88亿吨。

电池本来是碳中和的重要基础设施,如果随着生产规模的扩大,碳排放水平也不断放大的话,全行业将遭遇严重质疑,其实当前这种质疑声已经不少。为了真正从源头管理动力电池的碳排放,部分政府已经开始对动力电池碳排放加以追踪与限制。

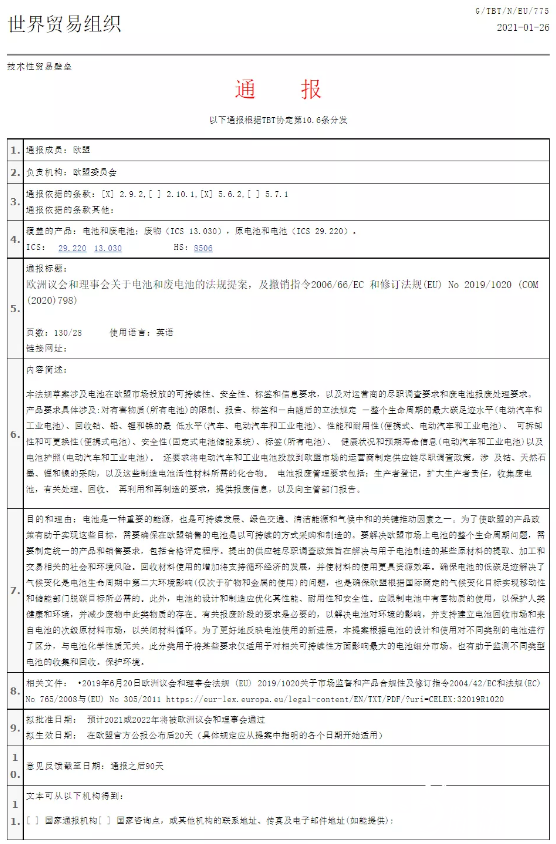

欧盟在2021年1月26日向世贸组织通报了《关于电池和废电池的法规提案》,2022年1月1日开始执行。新规对2KWh容量以上的电池提出了碳足迹、再生原材料、电化学性能和耐久性、可拆卸和可替换性、二维码标签和CE标签、电池管理系统、电池护照、安全性等要求,并对运营商的尽职调查和废旧电池的回收和处理提出新要求。从2024年7月1日开始,只有建立完整碳足迹的动力电池产品才能在欧盟市场投放。

图片来源:广东省应对技术性贸易壁垒信息平台

在电池生产环节中,碳排放最集中的就是负极生产。石墨化是负极制造过程中的关键环节,在高温下将排列不规则的碳原子转变为排列规则的石墨微晶结构,石墨化过程中,温度高达3100摄氏度,温度越高,石墨微晶结构越完善。而高温带来的直接影响就是电耗极高。以目前的生产工艺,一吨负极材料对应的电耗为1.2-1.4万KWh。

高电耗带来的直接影响就是在能耗双控背景下,负极材料生产已经受限,第三季度石墨化加工成本已经突破2万元/吨,快速攀升至接近2.5万元/吨,而去年同期仅为不到1.5万元/吨。发改委10月发布新规,高耗能企业市场交易电价不受上浮20%限制,石墨化作为典型高耗能行业,电力成本压力进一步增大。

而且作为高耗能产业,石墨化的产能提升困难重重,现有产能的开工率已经受到限电压制,而新增产能在能评、环评方面难度很大,扩产困难重重。同时,如果不改变电力结构,石墨化的高耗能直接带来的就是高排放,直接影响动力电池的碳排放水平,导致电池企业面临被踢出欧盟市场的风险。

现阶段主要是车企用户和政府部门对电池碳排放提出了严格要求。比如沃尔沃明确要求,2025年所有Tier1供应商必须100%使用绿电;保时捷2030年实现全价值链碳中和;梅赛德斯奔驰计划2039年实现全价值链碳中和。这些都是车企用户对电池企业提出的要求。

而电池企业对于上游供应商则很难提出类似的要求,因为在供应长期紧张的背景下,电池企业的首先要解决的是锁定更多上游原料的问题,而不是在减碳方面提出苛刻要求。一边是上游供应商在碳排放方面的欠账,一边是车企用户对碳排放的苛刻要求,电池企业在碳排放问题上,再次成了受夹板气的角色。

04

买买买,电池企业的破解之道

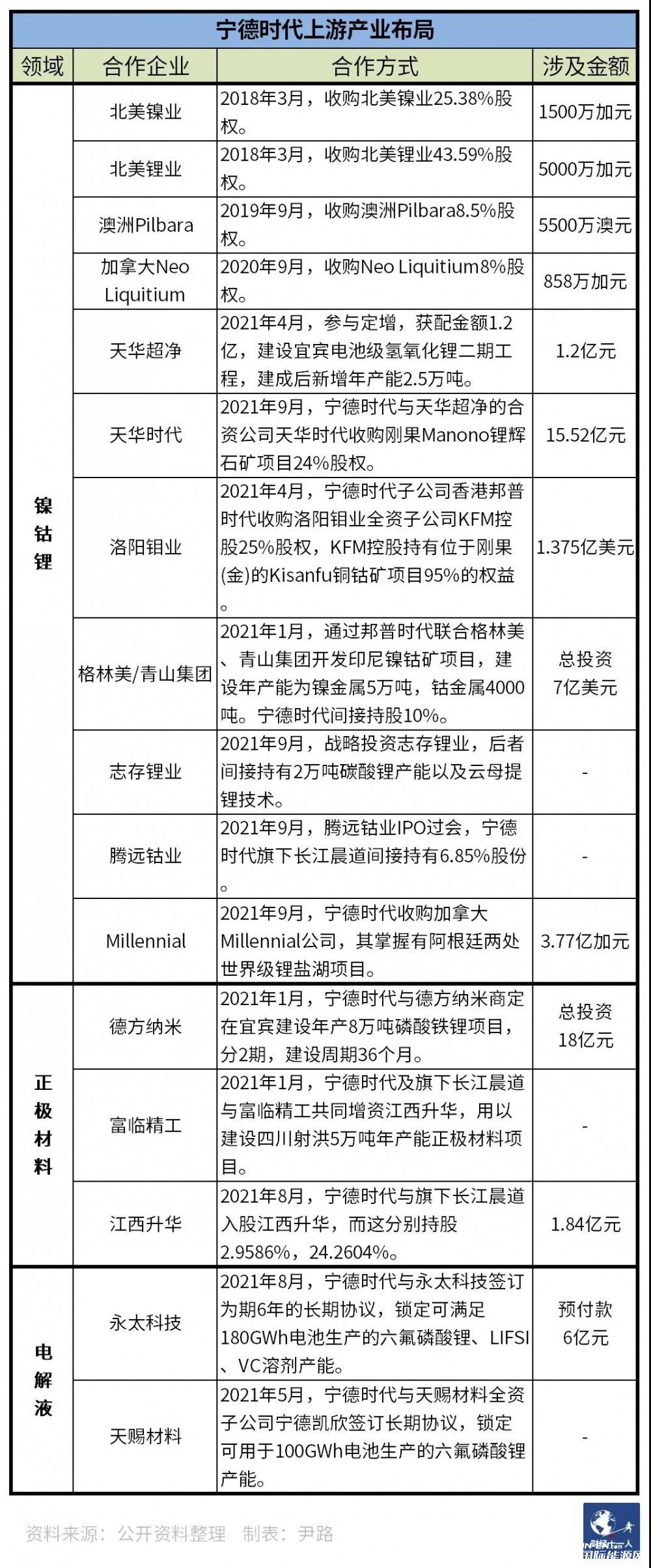

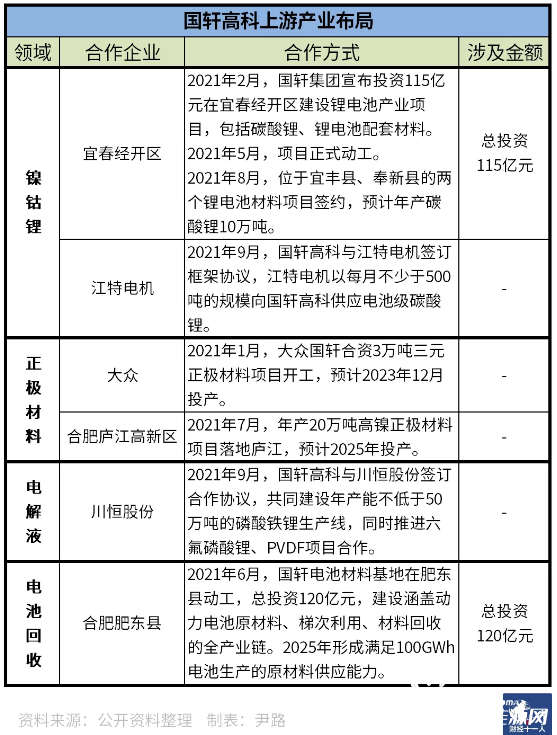

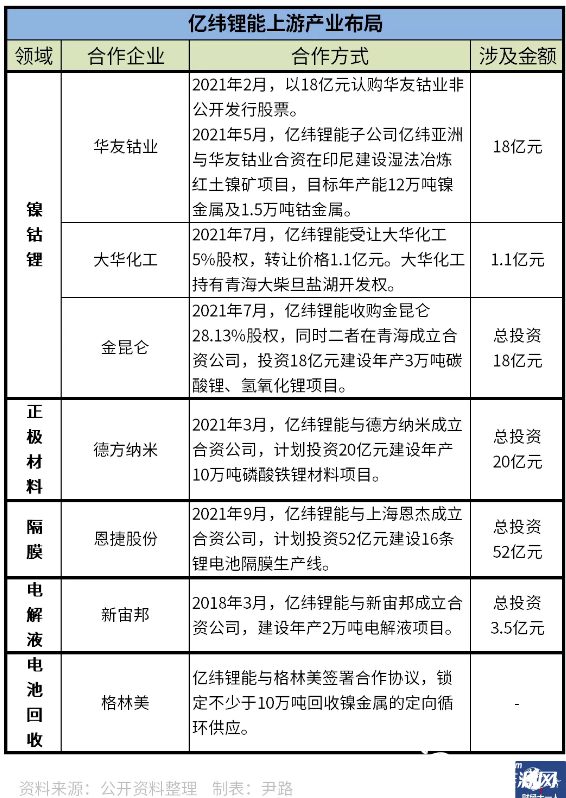

价格焦虑、供应焦虑、碳排放焦虑,三重焦虑困扰下,电池企业的破解之道简单粗暴——买买买。记者根据公开资料整理了宁德时代、国轩高科、亿纬锂能三家上市头部电池企业在上游供应链方面的布局。

宁德时代布局最早,从2018年开始就不断通过收购、入股、长期协议锁定关键原材料的产能。其中关注度最高的是2021年9月30日公布的宁德时代以3.77亿加元(约合19.5亿元人民币)收购加拿大Millennial公司,因为7月赣锋锂业刚发布公告:拟以不超过3.53亿加元收购Millennial公司。赣锋锂业是全球掌握锂资源最多的公司。

两个月时间,涨价2400万加元,为了抢筹,宁德时代不惜截胡赣锋锂业。同时据彭博社报道,宁德时代还将承担Millennial公司支付给赣锋锂业的1000万美元违约金。

11月1日,Millennial公司的竞购再起波澜,美国锂业公司Lithium Americas以4亿美元股票加现金的方案提出收购要约,比宁德时代的出价更高。而Lithium Americas公司的最大股东是赣锋锂业。Millennial公司表示,如果宁德时代有意继续竞争,可在11月16日之前修改报价。最大的锂电池制造商和最大的锂资源企业陷入针锋相对。

而在正极材料方面,宁德时代主要通过联合建设的方式,助推上游企业加速产能扩张的速度。同时在建设选址上,侧重在清洁电力所在地区布局,如四川。

电解液方面,则通过长期协议方式锁定尽量多的产能,以坚定电解液企业的扩产信心。比如与永太科技的长期协议,锁定了其规划中新型锂盐LIFSI几乎全部产能。

在上游供应链的布局方面,宁德时代并不追求绝对控股,而是力求在更广泛的领域建立影响力。

国轩高科的方式与宁德时代不同,主要通过投资的方式布局上游供应链,控制力更强,但由于投资建设需要的资金规模大,建设周期长,所以国轩高科目前布局的产业链项目数量有限,而且短期内对企业的经营情况不会有明显助力。

亿纬锂能与宁德时代类似,在矿产领域,通过入股增强自己对上游资源的影响力,而在其他领域,则主要通过与头部企业联合投资扩产的方式,锁定产能,并对冲价格影响。

在电池企业买买买的同时,上游供应链的头部企业也没手软,开始向下游延伸。2021年8月,赣锋锂业公告将以自有资金投资84亿元,在江西新余高新区和重庆两江新区分别建设5GWh和10GWh的两个电池制造基地。2021年9月底,电解液龙头多氟多位于广西南宁的电池基地奠基,该项目分为三期,年产能20GWh,总投资101.6亿元。

电池企业进军上游是为了对冲价格和供应风险,而上游企业布局下游未尝不是出于同样的考虑,毕竟2015年-2019年原材料价格持续下跌的周期仅仅过去了不到两年。上下游的全链条融合,被整个锂电池产业链的头部公司看做是解除价格和供应焦虑的最佳方案。

解决碳排放问题,同样需要全产业链的融合。比如远景动力在内蒙鄂尔多斯建设的零碳产业园就被视为解决电池生产碳排放难题的有益尝试。将高耗能的正负极、电解铝、铜箔以及电池组装环节全部部署在主要依靠可再生能源的零碳产业园。产业园依靠风电、光伏、储能一体化的智能电网以及蒸汽供应电气化方案,生产用能的80%可以实现绿电直供。

全产业链的纵向融合,多家头部企业的网状联合,在动力电池领域,建设产业集群已经成为业内公认的方向。拥有足够规模的产业集群,不论是建设自发自用的绿电基础设施,还是统一对外采购绿电,都能为集群内的企业提供更好的减碳条件。

2021年开启的这一轮锂电池高速增长,在缔造了一个个造富神话的同时,也造成了价格暴涨、供需错配、减碳乏力等问题。而现在头部企业都将解决问题的思路放在了产业链融合上,通过并购、联合投资等方法,重塑锂电池供应链结构,以迎接TWh时代的到来。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

锂矿争夺战升级 宁德时代报价被KO

2021-11-03 -

福建宁德印发促进新能源汽车产业发展六条措施

2021-10-26 -

特斯拉将建40GWh电池储能工厂 或采用磷酸铁锂电芯

2021-10-26 -

苹果与宁德时代、比亚迪就动力电池供应谈判陷僵局

2021-10-25 -

动力电池退役量逐年增长 产业链加快布局回收

2021-10-20 -

持续增长的新时代

2021-10-20 -

宁德时代回复深交所融资问询:不存在过度融资情形

2021-10-19 -

欧洲:现在是大规模光伏的时代

2021-10-19 -

上汽通用Ultium电池系统工厂投产

2021-10-19 -

宁德时代再签国际车企!

2021-10-15 -

锂价暴涨!多家锂电巨头斥资超200亿上游“挖矿”

2021-10-15 -

应勇王忠林与宁德时代董事长曾毓群座谈

2021-10-13 -

斥资320亿!宁德时代新建电池材料产业园

2021-10-12 -

宁德时代25亿成立“苏州时代”!制造新首富也有守擂焦虑

2021-10-12 -

紫金矿业50亿进军锂业,宁德时代却成最大赢家!

2021-10-11