元宇宙与春晚“碰撞”背后,这四家科技公司身影显现

在2018年的大部分时间里,投资者可能认为他们在能源综合体方面有很强的押注。但这赌注在一年的最后60天内严重恶化。

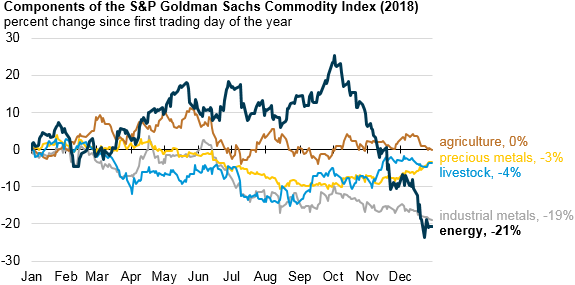

标准普尔高盛商品指数(GSCI)的现货能源指数在1月至10月期间上涨了25%。但是随着2018年收盘,该指数年底下跌了21%。EIA称,标准普尔GSCI“是旨在反映全球商品生产量和期货合约交易量的商品价格加权平均值”。能源并不是GSCI指数中唯一在2018年出现亏损的商品子行业,而是表现最差的一个。

(点击放大)

当然,这很大程度上只是石油价格急剧下跌的反映。但是大多数石油和天然气公司的股价也很大程度上是基于石油价格的变动。因此,2018年最后两个月油价的急剧下跌给能源股的投资者带来了灾难。

“股市在12月陷入了困境。到达目的地后,它发现能源部门已经搬进来,签了租约并装修了这个地方。

Sanzillo指出,能源行业连续第二年处于标准普尔500指数底部或附近。即使在石油和天然气行业中,也是如此。例如,专门从事水力压裂的公司下降了30%,而石油和天然气供应公司则下降了40%。Sanzillo认为:“水力压裂热潮产生了很多石油和天然气,但利润不高。”

展望未来,还有更大的障碍,特别是在中长期方面。发达国家的石油需求增长持平,而中国和其他地区的增长开始放缓。电动汽车革命才刚刚开始。

随着运输石油需求达到顶峰,石油工业的最后一个巨大希望是进入石化领域。但是,该部门的利润也可能难以捉摸。“行业急于投资石化产品以维持对石油和天然气的需求可能会持续,但是与石油和天然气勘探相比,该行业的利润潜力更为有限,并且很可能使能源行业保持在或接近底部。标准普尔500指数”。

Sanzillo说,与此同时,石油和天然气业高管安抚投资者的策略是专注于“快速现金,季度支出和快速讨论”。“无论哪种方式,股票都缺乏长期价值理论。”

同时,《华尔街日报》报道说,美国页岩油行业一直在夸大其油井的生产潜力。《华尔街日报》比较了页岩公司和第三方的高产估计。《华尔街日报》查看了数千口油井的生产数据以及这些油井在其使用寿命期间将生产多少石油和天然气之后,发现公司的预测似乎具有误导性。

“根据美国德克萨斯州和北部油盆地29个最大生产商对大约16,000口油井的分析,压裂公司在2014年至2017年期间对美洲四个最热钻探地区的三分之二的预测似乎过于乐观。 《华尔街日报》的记者写道。“根据能源咨询公司Rystad Energy AS的数据分析,总体而言,做出预测的公司的油气抽取量将比这些地区的预测少近10%。”

《华尔街日报》发现,例如斯伦贝谢公司报道,西得克萨斯州较老油井附近的次页岩油井的产量比最初的油井低30%。此外,许多页岩公司使用了其最佳油井数据并进行了推算,得出了尚未实现的巨大增长数字。

结果是页岩公司将不得不增加支出以实现承诺的生产目标。但是,他们中的许多人都在努力扭亏为盈,最近的石油价格下跌给他们施加了更大的压力,要求他们控制成本。

这不仅对单个页岩公司的生产潜力提出了质疑,而且对整个美国的生产潜力也提出了质疑。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

利空消息推动液化天然气现货市场

2022-02-22 -

原油价格暴跌导致石油库存大跌

2022-02-22 -

加拿大的天然气危机被忽略

2022-02-22 -

南非石油发现可能会改变游戏规则

2022-02-22 -

一位休斯顿天然气公司正在永久改变液化天然气业务

2022-02-21 -

欧洲天然气市场支撑价格下跌

2022-02-21 -

天然气推动沙特地缘政治发展

2022-02-21 -

由于天气转暖,液化天然气价格处于尾声

2022-02-21 -

普京将在哪里建造他的下一条天然气管道?

2022-02-21 -

莫桑比克液化天然气越来越吸引国际玩家

2022-02-21 -

美国天然气极度波动即将结束

2022-02-21 -

天然气要注意的五件事

2022-02-21 -

俄罗斯回旋美国液化天然气

2022-02-21 -

原油库存抽取未能推动市场

2022-02-21 -

原油库存抽取未能推动市场

2022-02-21