四川:到2025年天然气年产量达到630亿立方米

这是Ovihere的来宾帖子。

各州的所有石油生产数据均来自EIA的《石油供应月报》。

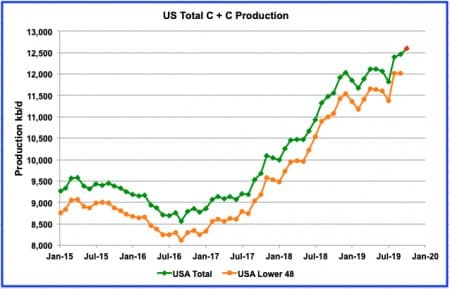

以下图表已更新为美国最大的石油生产州(> 100 kb / d)的2019年9月。

仍然有很多猜测和信息表明美国石油生产可能放缓。但是,EIA的最新生产数据尽管速度较慢,但仍指向更高。

根据11月EIA 914报告,美国C + C生产量在9月份创下了12463 kb / d的新高。展望10月份的产量,《十一月能源评论》(MER)估计美国10月份的产量为12,600 kb / d,估计增加137 kb / d,以红色显示为最后一个数据点。

对2019年的初步增长估计表明2019年与2018年相比增速放缓。在2018年,到2018年9月的增长为1,432 kb / d。对于2019年,该数据为426 kb / d,约为2018年增长率的30%。因此,尽管美国产量在增长,年增长率正在放缓

但是需要注意的是,L48州的9月产量与8月相比没有增加。得克萨斯州,新墨西哥州和俄克拉荷马州的许多增长被GOM(-114 kb / d)和北达科他州(-40 kb / d)的大幅下降所抵消,导致增长没有增长。

美国各州石油产量

上面列出的是产量大于100 kb / d的10个州。这些10占9月美国总产量12,463 kb / d的10,106 kb / d(81%)。

9月,得克萨斯州的产量继续增加,上升了72 kb / d,达到5,227 kb / d。再次,比较2019年与2018年德克萨斯州的初始增长估计值表明2019年的增速放缓。2018年,到2018年9月的增长为729 kb / d,而2019年为331 kb / d,约为2018年增长率的45%。

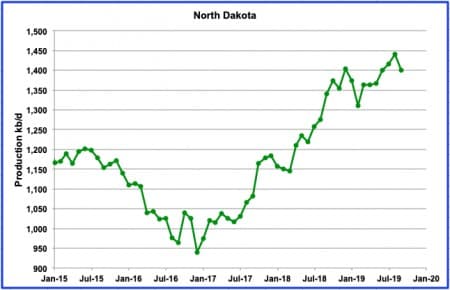

据《星际论坛报》报道,由于大雨,北达科他州9月份的产量下降了40 kb / d。根据Shale Profile的资料,ND在9月增加了119口新井,但这些井不足以克服遗留的下降。根据页岩资料,2019年ND井的平均峰值产量为713.9桶/日。

新墨西哥州的9月产量增加了21 kb / d,达到956 kb / d。这大约是八月增加量的一半,可能与风暴/天气活动有关。

俄克拉荷马州的9月产量增加了43 kb / d,达到605 kb / d。与6月至8月的产量相比,这是一个很大的增长。令人惊讶的是,6月份的一份报告显示俄克拉荷马州的钻探者兴趣减弱。根据路透社的标题,“俄克拉荷马州页岩的兴趣减弱,因为钻井结果令人失望”。显然,地质使“二叠纪小”的希望受阻:“勘探井指向产生高水平石油的均匀岩石,但是生产商在地下遇到了更多的复杂性,而生产则偏向天然气,这是在全球供过于求和商品价格坚挺的时候。”

尽管产量仍低于4月份的高点,但我们需要等待,看看产量是否处于平稳状态或将进一步增加。

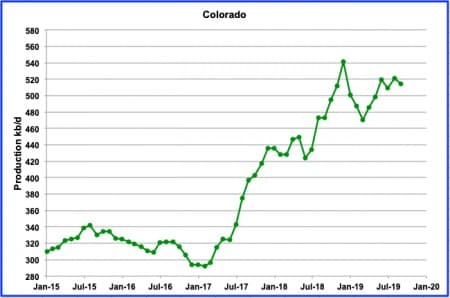

自6月以来,科罗拉多州9月份的产量一直处于平稳状态,可能是由于新法规的影响,介于510 kb / d和520 kb / d之间。但是,根据ColoradoCPRnews的说法,所有系统都是科罗拉多州石油和天然气的“理想之选”。

阿拉斯加9月份的产量增加与夏季维护工作的结束有关。十一月份的MER预计十月份会进一步增加到477 kb / d。但是,阿拉斯加边疆人正在质疑9月的电话号码。他们声称:“根据数据,油田运营商在9月和10月平均每天生产478,756桶,而2018年同期为每天505,822桶。”

关于阿拉斯加今年产量是否将超过500 kb / d的问题的答案,还需要几个月的生产数据。

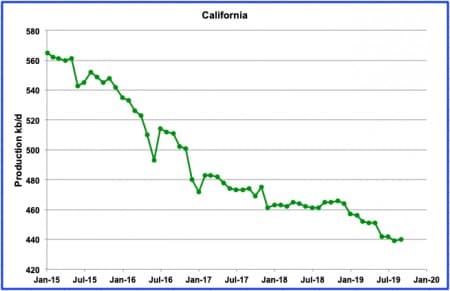

自6月以来,加利福尼亚的产量一直持平,为440 kb / d。自2017年以来,生产似乎正在经历平稳的逐步过程,然后逐步下降。最重要的是,几乎没有复苏的迹象。

Niobrara LTO盆地的北部位于怀俄明州。自2017年1月以来,怀俄明州产量的急剧增长与尼奥布拉拉的钻井量增加直接相关。一年前的九月,怀俄明州平均有30台钻机在运转。截至2019年9月,它已增加到35个。我们应该期望看到产量增加。但是,11月只有31个运营。看看产量是否减少将会很有趣。对于所有Niobrara,9月份的产量增加了9 kb / d。怀俄明州本身增加了10 kb / d。

路易斯安那州在8月恢复了生产,但一直没有持续到9月。

发现新的常规油田后,2016年犹他州的石油产量开始增加。但是,犹他州的生产现在可能进入平稳期或下降阶段。

9月份,GOM的产量下降了114 kb / d。但是,根据Rigzone中的一篇文章:“预计今年将有八个新的深水项目上线,而到2020年将有四个新的深水项目上线。2019年开始的大多数运营商包括LLOG,壳牌,Oxy,Murphy Oil和W&T Offshore。Talos Energy,BP,Murphy Oil和Fieldwood Energy是2020年开始的主要运营商。

该机构(EIA)预计,随着产量的增加,这些项目今年总计将增加约44,000 bpd,到2020年将增加约190,000 bpd。”

在2019年到目前为止,最大的供应增长源是Big Foot和Crosby油田,但Appomattox油田预计将在年底前通过提高其每日175,000桶石油当量的加工能力产生重大影响。 。

尽管在2019年和2020年总共增加了234 kb / d的新产量,但STEO预计在上半年季节性维护将使产量降至2,000 kb / d以下之前,GOM产量不会超过上半年的2,050 kb / d 。

上面是美国最大的州和GOM,以相同的比例绘制。

钻井但未完井(DUC)

该图显示了五个主要产油LTO盆地中DUC的数量。围绕LTO产量如何继续增加而LTO盆地中操作的钻机数量持续减少的问题,围绕着许多讨论。给出的原因之一是更高生产率的1级DUC(最佳点)已经完成,而更低生产率的2级和3级则已经完成,以保持产量的增长。但是,随着第1级DUC数量的减少,预计LTO生产的增长将达到顶峰并开始下降。截至11月,DUCs与2019年5月的7566个峰值相比仅下降了8.2%。

两个投影:第一个近期,第二个稍长

投影1

EIA DPR报告期待着为美国致密油盆地的生产提供指导。但是,应该注意的是,DPR在其生产数据中包括常规石油,而EIA LTO报告仅提供了有关美国LTO生产的数据。上图中绿线和红线之间的差距反映了该月的净产量增加。

在图表中,12月的预计增加量为48.2 kb / d。还可以看到,自2019年8月以来,EIA预计的每月净增长将越来越小,而且波动性已经消失。也许在最近的几个月中,DPR拥有更好,最新的生产信息。时间会证明一切。

该图显示了上图中的月产量增长和月下降之间的差异。换句话说,这是DPR预测的七个LTO盆地从2018年1月开始的每月净产量增长。到2019年7月,波动率相当高,但在2019年8月之后,波动率有所下降,并且似乎呈线性趋势。从九月开始的致密油盆地的每月净产量的直线拟合已添加到图表中。(注意:红线已稍微移动,因此可以看到基础数据。如果继续以21.8 kb / d / mth的速度继续下降,那么2020年3月以后LTO盆地的产量将不会净增加。(确切地说,实际上是2月4日,不要告诉任何人)很快就会知道这种预测是否错误。同样,这将不会是更多。

投影2

上图是截止到2020年12月的STEO L48生产数据的2021年中期的二次曲线拟合预测。二次方强烈显示了2021年中期左右的峰值。STEO数据显示,2020年5月的中间峰值可能会很高,如果2020年11月GOM的升势未能实现的话。9月和10月的下降可能仅仅是EIA与飓风中断有关的推测。

美国天然气厂液体

尽管这篇文章的重点是美国的C + C生产,但我们不能忽视在美国生产的NGPL数量的增加。当IEA和OPEC报告美国石油产量时,它们也包括NGPL。将这两个数字相加,美国9月份的石油总产量将为17,452 kb / d。自17年1月以来,NGPL的产量一直以44.26 kb / d / mth的速度增长。

我应该注意,图表中显示的9月NGPL的大幅增加是正确的,摘自EIA NGPL表格。但是,9月份的EIA每周数据显示平均产量为4,820 kb / d,而9月份的EIA每月数据为4,989 kb / d。

世界原油+冷凝水产量

8月,世界石油C + C产量增加了962 kb / d,其中非OPEC国家提供了752 kb / d。本月晚些时候将提供世界石油生产的更详细的更新。

高峰石油桶

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油巨人在页岩放缓中削减工作

2022-03-07 -

到2035年,美国将供应全球天然气的一半以上

2022-03-07 -

随着页岩泥浆恶化,油田服务面临危机

2022-03-07 -

六种石油存量可以挽救页岩的破裂

2022-03-07 -

美国刚刚成为石油净出口国

2022-03-07 -

页岩储量正遭受情绪困扰

2022-03-07 -

中国石油巨头大幅提高页岩储量

2022-03-07 -

美国页岩油产量将急剧下降

2022-03-07 -

26名全国政协委员联名提案:推进勘探“新大庆油田”

2022-03-07 -

2020年美国页岩的不确定命运

2022-03-07 -

美国石油出口繁荣才刚刚起步

2022-03-07 -

美国钻机数量再次崩溃:在3个月内损失近100台钻机

2022-03-06 -

对美国石油工作的最大威胁

2022-03-06 -

页岩的债务刺激型钻探活动即将结束

2022-03-06 -

资本外逃正在杀死美国页岩气

2022-03-06