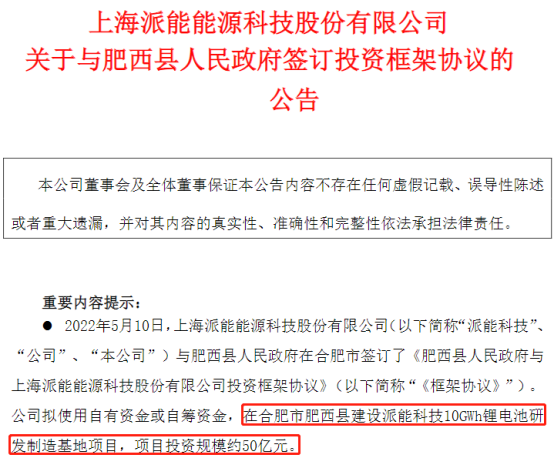

理想汽车2022年第一季度财报:理想的“理想”,一切都在下半年?

- 这是 海豚投研 的第 386 篇原创文章 -

理想汽车(LI.O) 于北京时间5月10日晚间,长桥港股盘后、美股盘前发布了2022年第一季度财报,要点如下:

1、交付量公布的情况下,价格平稳,收入符合预期。拆分公司一季度收入来看,汽车销售收入的主要驱动是交付量,新款理想One带来的ASP提升逻辑结束,四季度开始ASP开始保持平稳趋势;其他收入中暂时性的积分出售利好因素消除,回归到与车辆累计交付相关的常规状态。

2、汽车业务毛利率稳定,车辆涨价和电池涨价的影响均从二季度开始体现。长桥海豚君计算的单车收入、单车成本和单车毛利均保持平稳,结合宁德时代等动力电池企业一季度财务数据,电池涨价在一季度并未传导给整车厂,而理想汽车的产品涨价也是从4月1日开始生效,因此车辆涨价和电池涨价的影响均会在二季度开始体现。

3、费用端:大力加码研发,渠道扩张节奏放缓。一季度公司研发费用接近14亿元,对比全年33亿元研发支出计划,一季度研发方面的支出超预期,季度研发支出与车辆开发周期密切相关(新车型L9处于公布前夕);公司一季度渠道扩张明显放缓,叠加公司精打细算的管理基因,公司本季度销售及管理费用相对稳定,不过2022年末销售门店400家的目标仍旧不变,料公司下半年渠道扩张再加速,彼时销售及管理费用会随之提升。

4、连续第三个季度保持Non-GAAP口径盈利为正。在交付不旺&毛利率稳定的一季度,毛利润随交付量水平波动,但费用刚性,GAAP口径的运营利润和净利润在经历四季度的短暂转正后重回亏损状态,但本季度的利息收入和非经常性收益贡献4.4亿的税前利润,公司最终净利润仅略微亏损0.11亿元。剔除股权激励的费用后,Non-GAAP口径的经营利润和净利润仍旧保持盈利状态,确是造车新势力中的一股清流。

5、二季度展望。公司二季度销量指引2.1-2.4万辆,隐含6月份疫情影响消除同时积压订单交付,ASP因公司上调理想ONE售价而有望提升,毛利率因车辆涨价、电池涨价、规模效应减弱等综合因素影响下存在不确定性,最终利润在收入端减少的情况下难有亮眼表现。2022年下半年,疫情影响消除、新车型L9上市、渠道扩张再加速,公司基本面有望迎来好转。

整体观点:一季度业绩符合预期,二季度成不确定性最大的季度,下半年基本面有望好转。

一季度交付量是前置信息,单车均价和毛利率均保持平稳,费用支出刚性,利润处于盈亏平衡的边缘,Non-GAAP口径保持盈利,整体成绩不错,依旧保持着一众造车新势力中一股清流的气质。

股价方面,虽然一直在回调,但二季度基本面仍存诸多不确定因素,疫情影响交付量,车辆涨价+电池涨价+规模效应弱化影响毛利率,最终的净利润也难有亮眼表现,同时叠加宏观方面对估值因素的扰动,二季度并非好的击球点。但展望下半年,疫情影响有望消除+新车型L9预计三季度上市+渠道扩张步伐再提速,公司基本面有望迎来好转。

关于本次财报,长桥海豚君主要关注以下几个问题:

1. 整体业绩表现vs市场预期:公司整体收入、利润、毛利率是否超预期或低于预期。

2. 交付量展望及影响交付量的新车型:投资需要向前看,因此我们关注会影响公司下季度交付量的因素,其中疫情、新车型等是当前影响交付量的主要因素,新车型方面,我们关注新车型L9的交付时间、预定情况、定价等,关注公司纯电车型的进展,疫情方面关注公司短期受影响程度。

3. 毛利率:新造车企业的核心逻辑之一是随着交付量的提升,盈利能力提升,逐步结束烧钱的状态,理想汽车相对属于一股清流,车型上市即实现高水平毛利率,不过目前我们仍关注毛利率的变动情况,尤其关注2022年产业链成本居高不下、政府补贴退坡情况下车企的盈利状况。

4、费用端:理想汽车需要继续加大研发支出布局纯电车型,同时近期处于快速扩大销售网络、提升交付量的阶段,因此我们关注研发费用和销售费用的变化,研发费用在一定程度上是制胜未来的关键,销售费用则是交付量提升的重要推动。

5、利润:理想汽车的利润表现在新势力中算是一股清流,2021年三季度开始公司实现了NON-GAAP口径的净利润转正,并且实现2021年全年的NON-GAAP口径的净利润转正,本季度我们继续关注其利润表现的可持续性。

财报详细分析

1、收入:ASP稳定,收入符合预期

1.1 交付量:二季度指引2.1-2.4万辆,暗含6月疫情影响消除。2022年一季度理想汽车销售31716辆理想ONE,接近公司指引的上限(3.0-3.2万辆),关于交付量的表现情况,市场已经消化差不多;2022年4月受疫情影响,公司交付量仅4176辆,创近一年交付量最低同比增速亦跌落负值。近期动力电池涨价带来2022年第二轮新能源汽车涨价潮,理想ONE涨价1.18万元,作为增程式电动车,市场对公司如此大的涨价幅度似有不满。

二季度公司指引销量2.1-2.4万辆,在4-5月份确定性受疫情影响的情况下,暗含6月份疫情消除,交付量重回万辆并释放积压需求;

数据来源:公司公告,长桥海豚投研

横向对比小鹏和蔚来,小鹏汽车目前实现了全面领先,理想略领先蔚来,但蔚来今年将迎来新品大年,ET7开始交付、ES7和ET5也将在三季度开启交付。公司依靠单款车型拔销量的潜力有限,新车型L9(预计三季度交付)成公司下一阶段交付量上量的关键因素。

数据来源:公司公告,长桥海豚投研整理

1.2 交付量是前置信息,价格平稳,收入符合预期。一季度公司实现销售收入95.6亿元,略高于公司指引,符合彭博一致预期(公司指引88-94亿元,彭博一致预期的95.78亿元)。其中汽车销售收入93亿元,同比增169%。疫情虽然在3月份开始对汽车交付产生影响,但真正大的影响在二季度体现。

将收入拆分为交付量和价格两个因素:

单车均价平稳,汽车销售收入主要由销量贡献,在销量提前公布的情况下,收入端超预期或低于预期的空间不大。计算得到理想汽车一季度单车收入29.35万元,环比四季度下滑900元。2021年三季度公司单车均价明显提升(新款理想ONE较老款提价1万),但四季度开始进入平稳期,后续的均价变化主要关注涨价和新车型。

料二季度ASP上行。2022年3月23日,理想ONE的全国统一零售价格由目前的33.8万元上调至34.98万元,涨幅为1.18万元(2022年4月1日开始生效)。

公司下一款车L9预期定价45-50万元,三季度开始交付,预计3-4季度将迎来新一波量价齐升。积分出售的短暂性利好因素消除,暂时性的扰动因素主要是监管积分销售收入,一季度公司其他业务实现2.5亿元收入,主要为充电桩、配件及各种服务带来的收入,海豚君计算本季度其他收入/累计交付量为0.18万元,年化约0.7万元。随着公司交付量的继续累计,公司其他收入仍有持续缓慢提升的动力。

数据来源:公司公告、长桥海豚投研

123下一页>郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

普华永道:2021年TMT行业整体复苏,下半年投资金额和数量创三年新高

2022-04-28 -

瓦克销售额2022年第一季度首次突破20亿欧元,EBITDA较上年翻番有余

2022-04-28 -

特斯拉一季度营收超187亿美元 储能装机量846MWh同比增长90%!

2022-04-23 -

又有17家公司被美列入预摘牌名单,理想汽车在列

2022-04-23 -

年报风云:理想汽车不“理想”

2022-04-06 -

商汤的「理想主义」与「现实主义」

2022-03-30 -

理想汽车:到2025年 力争在全国建成超过3000个超级快充站

2022-03-27 -

壳牌在第一季度击败了预期和竞争对手

2022-03-01 -

揭秘百度战投部!搜索寡头的投资脉络,理想的破灭与重燃

2022-02-10 -

分析师认为OPEC合规性将在2017年下半年遭到侵蚀

2022-01-28 -

美国公布芯片报告,缺芯问题或持续至下半年

2022-01-26 -

李彦宏最新的理想,能否照入现实?

2022-01-20 -

31家车企2021年12月销量一览:比亚迪新能源崛起,蔚来、理想、小鹏继续冲高

2022-01-14 -

英国石油公司第一季度利润增长三倍,最新石油巨头超过预期

2022-01-11 -

第一季度大油价将再次令人失望

2021-12-31