汽车云的“无限游戏”

文 | 山核桃

这里是乌兰察布,地处北纬42度,从地理位置上来看,这里是云计算产业公认的“黄金纬度”。

在通往这座农牧小城的高速公路上前进,映入眼帘的一整片低矮而灰色的厂房,从2014年起,华为、阿里巴巴、苹果、快手等科技公司先后来到这里,设立了自己的数据中心,西部小城化身为“草原云谷”,当地政府计划今年在数字产业产值上实现超10亿元的突破。

今年8月2日,“草原云谷”迎来了中国最大的自动驾驶智算中心建成——扶摇,背后站着的是小鹏汽车与阿里云。

发生在乌兰察布的故事仿佛成为了一个起点,揭开了云厂商竞逐汽车产业的序幕。百度智能云针对汽车行业正式推出集团云、网联云和供应链协同云三朵云;腾讯云升级战略,深化“车云一体”;阿里云“汽车云”在2022云栖大会上正式亮相......

云计算对汽车产业的变革并不是新鲜事。传统车企信息化建设历史悠久,不乏自建数据中心者;造车新势力诞生在云原生的时代。如果将时间线拉长,在大厂下场造车的年代里,也早有实践。

从泛互联网,到政企金融,再到工业制造业,云厂商为何同时瞄准汽车云?车企上云又有哪些考量?种种问题既考验着云厂商们各自的战略布局,也同样孕育着新的增长机遇。

欢迎来到“软件定义汽车”时代

在云厂商们整齐划一的动作背后,集体掘金汽车云的原因其实是供给两端的“双向奔赴”。

一方面,在需求端,汽车行业正在进入“软件定义汽车”的年代。传统车企经历了漫长的信息化历程,以往都是遵循在“硬件中抽象软件”的方法,痴迷于硬件制造,而忽略软件迭代。

但在消费者主权时代,随着智能汽车产品复杂度的提升,自动驾驶、车路协同、用户直联已成为确定性的趋势,软件价值越发凸显。

长城汽车智能网联总监张雷明就曾引用一个数字:“软件在单车价值中的平均占比从2016年的10%增长到2030年的30%。”

从“硬件定义汽车”到“软件定义汽车”的跨越,对车企在数据、算力与算法方面的能力提出了更高的要求,这就意味着,车企需要新的数字基础设施。

在需求端外,汽车云同样也是云厂商为缓解自身增长疲态所尝试的努力。

行业普遍的共识是,进入2022年,中国云厂商已告别高增长时代,头部互联网云厂商的收入增速普遍从去年的50%-60%降至20%以下,从要规模转向要利润。

腾讯高级执行副总裁、云与智慧产业事业群CEO汤道生在近期接受媒体采访时,这样表示:“宁要150斤的强壮,不要200斤的虚胖”。

在泛互联网行业遭遇增长天花板后,正在崛起的汽车云市场毫无疑问是一个看得见的蛋糕。

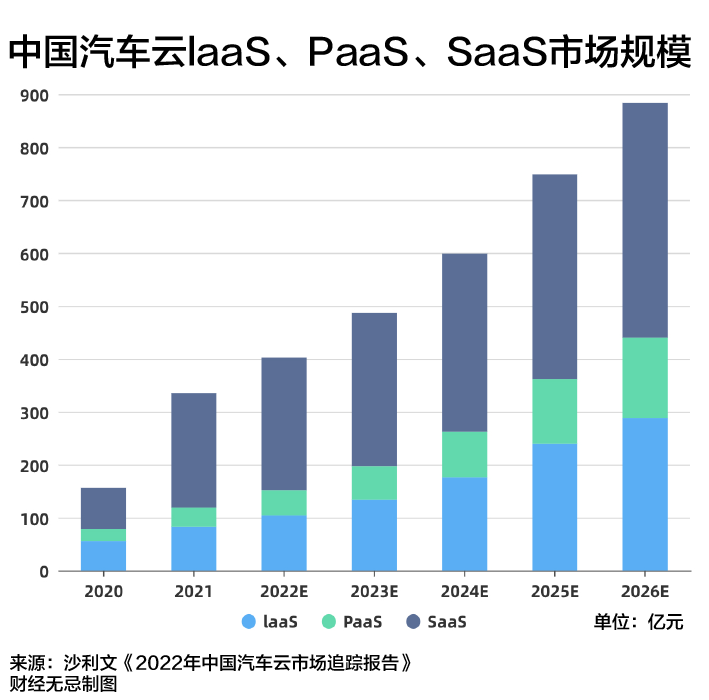

根据沙利文联合头豹市场研究发布的《2022年中国汽车云市场追踪报告》,2021年中国汽车云行业市场规模高达335.2亿元,预计至2026年持续增长超800亿元。

云厂商们看中汽车行业不仅仅在于市场规模,更在于生意边界。智能汽车,被视为下一代移动终端,“拥有四个轮子的手机”,无论是擅长to B,还是to C,似乎也都能分食这块蛋糕。

但能否吃到蛋糕,深入行业内部,不仅仅需要先发优势,同样也考验着云厂商们的战略布局。

巨头博弈,模式分野

汽车云其实并不是新鲜事物,只是从以往的“暗战”演变为牌桌上的“明战”。

与云服务厂商切入其他行业类似,通过laaS、PaaS以及SaaS层的服务形式,旨在为整车厂提供从设计、研发、生产制造、销售及售后等全生命周期的相关服务。

更通俗的理解可将云厂商的服务划分为两类:一类是为具体场景提供解决方案,如自动驾驶、车联网、车路协同等。另一类是针对车企的数字化转型与供应链协同,覆盖生产、管理、销售等具体环节。

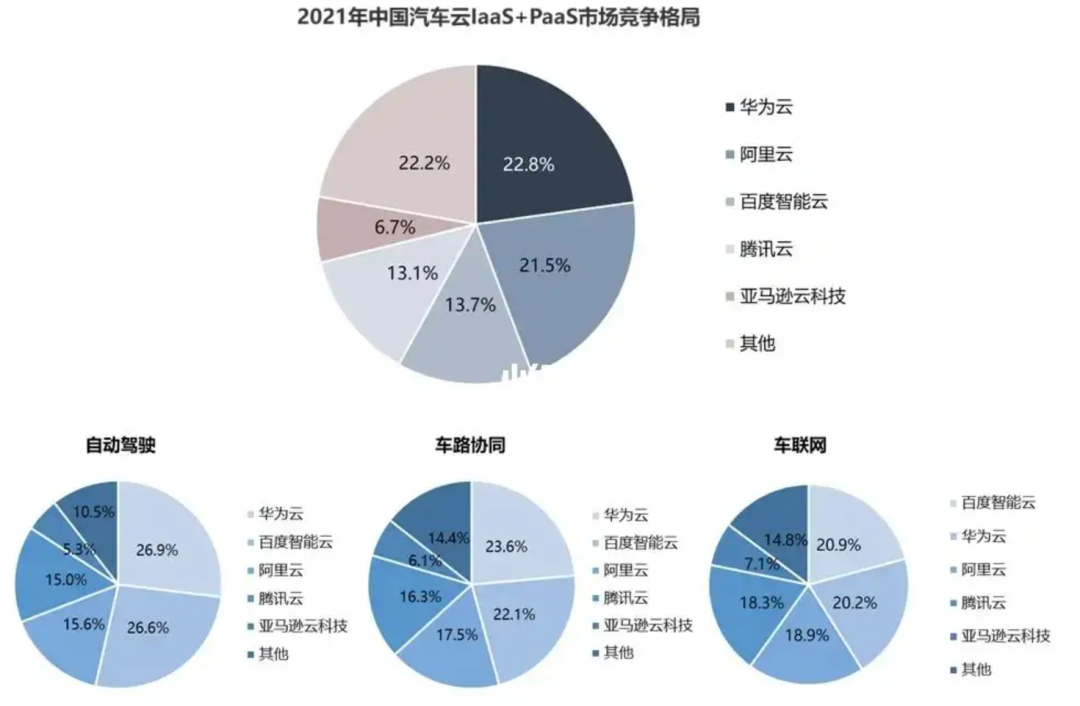

从市场份额来看,华为云以22.8%的市场占有率位列中国汽车云市场(IaaS+PaaS)第一,而具体到细分领域,在自动驾驶汽车云和车路协同汽车云两个细分市场上,华为云分别同样以26.9%和23.6%的市场份额拿下第一。

这背后与华为云的先发优势息息相关:一方面,华为早在2014年便成立了“车联网实验室”,较早面向智能网联电动汽车等应用场景储备技术。另一方面,华为自身的“造车经验”也沉淀下足够的行业knowhow,持续扩大的朋友圈是重要的生态优势。

与华为云在汽车云上的发展思路类似,在汽车云位列第三的百度智能云同样以行业经验与先发优势见长。

今年9月,百度智能云首次发布的“汽车云”,聚焦车企集团云、网联云和供应链协同云,作为云计算的后发者,百度智能云在汽车产业的打法也是“问题导向”——以AI能力为主,聚焦汽车行业生产、自动驾驶测试与供应链管理等三大应用场景。

对汽车产业链的深入理解,也让华为云与百度智能云的角色更像是提供一体化解决方案的“集成商”。

而区别于华为云与百度智能云自带的“汽车云”基因,腾讯云、阿里云与火山引擎则和而不同。

一方面,告别烧钱做集成的理念,阿里云与腾讯云都强调“被集成”,输出核心能力,这其实是强调利润优先的表现。

另一方面,云巨头也各自有各自的算盘,在发展中形成了各自的章法。

虽然腾讯云与阿里云都有着成熟的C端经验,但比起阿里云不做SaaS的理念,腾讯云在汽车云上折腾了许久后,终于在2022年厘清了自己的业务逻辑——通过自研产品形成“连接”,SaaS、PaaS等更高毛利的产品也被置于新的优先级上。

根据自媒体“赛博汽车”的梳理,从2015年起,腾讯汽车业务布局以每年一次更新的速度演进,在经历了“什么都想要”的阶段,腾讯云最新提出的“车云一体”的战略规划,本质依旧是腾讯倡导的“连接”思维。

对车企来说,通过微信+企业微信的社交生态与腾讯出行服务小程序,可以将一整套自研产品装进智能座舱等车端场景内,建立数据驱动的闭环,以形成云端、车端与移动端的一体化,降低车企的迁移成本。

这种“强连接”的底层逻辑一方面是大厂们产品思维的体现,这恰好也与汽车产业产品升级的趋势一致。

普华永道就曾指出,对新生代客群来说,汽车产品端的智能化体验已成为购车的重要考量,传统模式下的硬件影响力正随着同质化而快速松动。而智能座舱和自动驾驶作为影响汽车产品智能体验的核心抓手,也自然成为了云厂商们押注的重点赛道。

但另一方面,摆在腾讯云眼前的并非一片坦途。 首先,比起阿里云已形成的“云钉一体”战略,对自研产品的重视意味着腾讯云必须打通过去B端与C端的孤立生态,沉淀下平台化能力,这也是过去一年腾讯云一直在做的事。

其次,在利润优先的前提下,投入产出比也是腾讯云不得不考虑的事。 汤道生在最近的一次采访中也表示:“自研产品肯定要持续渗透,整个CSIG盈亏平衡、实现盈利肯定是我们未来的目标。”

比起腾讯云对“自研产品”的重视,阿里云在提出“Back to Basic”后,向软硬一体化转型,在整体战略布局上显得更聚焦。在汽车云领域,除了擅长的营销云外,自动驾驶云与智造云都是其重点布局的场景。

而后发者火山引擎则对标腾讯。此前36氪报道,火山引擎汽车云的目标是在2025年追赶腾讯。具体到业务布局,虽然火山引擎推出了智能驾驶云、智能座舱云与智能营销云,但其重点放在了营销云上。

之所以选择营销云这一入口,这与火山引擎的基因相关。与国内大多数的云厂商“先laaS,后PaaS、SaaS”不同,火山引擎的策略是从laaS出发,逐步反哺底层能力。

营销尽管是小场景,但通过这一小切口撬动封闭的汽车行业,逐步积累行业经验,对火山引擎而言是一条更快扩大规模的路线。汽车行业总经理杨立伟就曾透露,火山引擎的营销云已经与百分之六七十的头部车企有合作。

在这一传统赛道上,巨头博弈成为了新常态, 但各方的思路已渐渐清晰,区别于泛互联网时代的“大力出奇迹”,头部云厂商在汽车云已形成了共识——不论是要规模,还是要盈利,都要先建立起差异化区隔,在擅长的领域做更擅长的事。

车企上云,各有心思

但比起在汽车云上打的火热的云厂商,车企对“上云”这件事却态度不一。

在去年的一次股东大会上,上汽集团董事长陈虹的一番“灵魂与躯体论”就曾戳中不少传统车企的痛处:“上汽很难接受单一一家供应商为我们提供整体的解决方案。这样会变成‘他是灵魂,我是躯体’。”

万物互联时代,随着“软件定义汽车”迈入深水区,传统汽车供应链迈向柔性化。在硬件时代主导话语权的传统车企面临的是一个去中心化的时代——车企能力、精力与经验都有限,包括管理、生产、设计、办公、消费以及售后各环节都面临着与硬件制造分离的可能性。

背后的考量因素往往复杂难辨。

首先,车企出于自身特性以及核心技术考量,往往对“上云”的安全性有所考量。

研究机构埃森哲曾指出,汽车产业链在行业内根深蒂固和相对保守的以技术为核心的产业思考模式,让他们对于任何形式的第三方外包服务都持有谨慎的态度,因此,车企们并不会“专情”于同一家云厂商。

在造车新势力中,小鹏尽管与阿里云合作成立了智算中心,但同样与微软智能云Azure完成在其车规级语音助手的升级。

传统车企中,这种趋势体现得更为明显。

比如,长城汽车与华为云已在研发、数据应用、出海业务等多个方面形成合作。而就在前不久,作为阿里云“汽车云”发布后的首个落地的全方位战略合作,长城汽车官宣与阿里云在云上智慧协同、数字化办公平台服务、产业互联网、数据中台、业务中台信息安全建设等多个领域实现全面拓展合作关系。

车企的多元化选择自然也为云厂商们提供了更丰富的利润来源,但在争抢需求端资源的过程中,行业马太效应也将加剧,有着品牌效应与技术基因的云服务厂商将受到车企们的青睐。

除了“安全性”的考量外,性价比也是重要因素。由于应用云计算会让车企在前期花费较大的投入,机构沙利文在其报告也曾指出,车企在选择云供应商时主要考虑产品的性价比。

各家云厂商也都在为车企寻找更具性价比的方案。

一种思路是解决底层的算力问题。 随着数据量的指数级增长,一方面,车企的算力成本压力凸显。小鹏汽车董事长、CEO何小鹏曾透露,2025年开始,小鹏每年花在算力上的费用就会超过10亿元。另一方面,如何将海量数据转化为核心资产也逐步成为车企关注的重点。

头部云厂商往往是通过建立定制化的IDC机房或专有云,为不同车企或区域提供定制化的算力解决方案。

比如,阿里云与小鹏汽车合建的智算中心“扶摇”,未来可将小鹏汽车的自动驾驶训练的速度提升近170倍。

除了智算中心外,专有云解决方案也已不断应用于汽车行业。一方面,专有云通过私有部署模式实现,与私有云具备同等的安全性,另一方面,通过专区或一体机的形式,具备与公有云一样的低价高效特点。腾讯云在今年发布的智能汽车专有云平台,华为云也在乌兰察布、贵安和芜湖三个超大规模云核心枢纽中建立了汽车行业专区。

另一种思路则是产业视角。从核心场景切入,寻找共性需求,推动关键场景的规模化落地。百度智能云与火山引擎都是这样的思路。

比如在自动驾驶领域本就有能力的百度智能云将自动驾驶云视为横向打通的场景,百度智能云汽车行业解决方案总监王琪栋曾表示:“我们没有单独将(自动驾驶)归结到哪一朵云里,专门将该场景单拎出来,提供端到端的整体解决方案。”

总结来看,尽管车企有着千人千面的需求,但“上云”有内外两条主线是不会变化。 一条是对内面向车企自身,通过引入基于云端平台,帮助车企进行从研发设计、生产制造、供应链管理以及运营售后等具体环节的数字化转型。另一条线则是对外,面向具体的用户场景:通过一些低代码平台的加持,降低开发门槛,缩短产品的开发周期,进一步提高用户体验。

诚然,汽车被视为继手机之后的下一个移动终端,但与比起人机协同,人、车、路、云之间的复杂程度远远大于手机。尽管当下汽车云战场正酣,但还未走到游戏的终局。

各家云计算巨头的模式各有优劣,行业内的协同思维也大于竞争思维。眼下的阶段,还仅仅只是在牌桌上争夺筹码。

参考资料:

1、甲子光年:《BAT竞速“汽车云”,下一个移动互联网级的上云机会》

2、光子星球:《汽车云,四国杀》

3、赛博汽车:《拆解「腾讯」汽车业务版图》

4、普华永道:《车企上云之路白皮书》

5、埃森哲:《云计算将如何助力汽车制造商改变行业规则》

6、沙利文:《2022年中国汽车云市场追踪报告》

原文标题:汽车云的“无限游戏”

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

大卖又涨价,中国汽车品牌终于扬眉吐气了?

2022-12-09 -

瑞士或限制电动汽车使用 欧洲电力紧缺风险几何?

2022-12-09 -

新能源汽车上演“浙江速度”!

2022-12-09 -

政策发力 氢燃料电池迎发展机遇

2022-12-09 -

绕过游戏规则,又一家龙头企业换道出发!

2022-12-07 -

国补”退坡在即,新能源车何去何从

2022-12-07 -

11月汽车经销商库存调查,超70%完不成目标,生存堪忧?

2022-12-06 -

恒驰汽车接近停摆:房地产的套路,在汽车界为啥行不通?

2022-12-06 -

三年亏损超170亿,全员降薪!威马汽车能“熬”过寒冬吗?

2022-12-06 -

【聚焦】我国激光切割机器人市场空间大 汽车工业是重要下游

2022-12-05 -

新能源汽车需重新出发

2022-12-05 -

新能源汽车“国补”退场倒计时,政策的“末班车”要赶吗?

2022-12-05 -

A股的快乐是汽车给的

2022-12-05 -

今年免征新能源汽车车购税686.2亿元

2022-12-03 -

电池存起火风险!宝马紧急召回多款电动汽车

2022-12-02