2023年光储市场机遇在哪里?产能扩张、跨界竞争、技术抢跑……

近期,随着各大上市公司年报业绩预报批露,光伏产业再次成为大众关注的焦点。硅料价格一年多的持续上涨,让光伏产业链的上、中、下游上市企业业绩普遍超出预期,尤其是让上游硅料企业更是赚得“盆满钵满”。

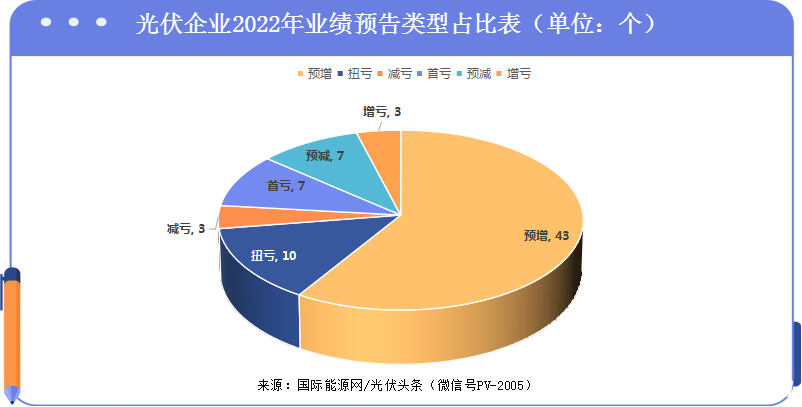

截止2月6日,2022年A股年报业绩预告盈利排名榜中,通威股份位列第8位、大全能源位列第12位。仅仅通威股份和大全能源两家光伏企业的净利润预增合计已超过460亿,70多家以光伏为主业的上市公司中77%的公司预报业绩实现增长。

在全球碳中和背景下,光伏产业形势一片大好。光伏产业链企业纷纷宣布扩产计划,同时房地产、服装、园林建筑、畜牧养殖、玩具、游戏、汽车制造等各行业超75家企业扎堆跨界光伏,掀起一波“追光”热潮。据国际能源网/光伏头条的统计数据显示,2022年计划或者在建的多晶硅项目达552.45万吨、硅片项目达543GW……

在光伏产业火爆的同时,产能扩张、企业跨界、技术抉择、产业一体化、电网安全……等等系列问题,成为光伏产业当前面临的最大挑战!

在此背景下,光伏企业如何担起构建以新能源为主体的新型电力系统的重任?在市场风险逐渐增大、竞争加剧的情况下,光伏企业如何进行技术创新、如何获得稳健长足的发展?

业绩增长的背后——产能扩张、跨界竞争

2022年,中国光伏新增装机容量87.41GW,同比增长60.3%,再创历史新高。在这样的形势下,“业绩预增”成为上市企业公告主流。

光伏头部企业都获得了几乎满分的成绩。其中硅料企业无疑是最大赢家,通威股份、大全能源两大硅料龙头企业合计净利就预增464亿元。硅片环节,隆基绿能、TCL中环等龙头表现相当亮眼。电池片环节,爱旭股份业绩更是有望创下上市以来新高。

组件环节,天合光能、晶澳科技、晶科能源等公司业绩均有望同比增长100%以上。除此之外,逆变器、覆膜等辅材企业也取得了大幅的业绩增长。阳光电源预计净利润为32亿元至38亿元;德业股份和锦浪科技预计净利润均超过10亿元。

但是细品这些上市公司2022年各季度的“收益”情况就会发现,巨额利润之下,实际是上游硅料价格回调。这一点在相关企业四季度业绩增速上得到体现。

光伏上游硅料价格回调,重要原因被归为产能的释放,实际上从去年三月初国内硅料环节已新增多笔百亿级投资计划,中来、特变电工等公司都加入到这个投资扩产的行业。

据国际能源网/光伏头条(PV-2005)不完全统计,2022年计划或者在建的多晶硅项目多达41个,总规模达552.45万吨。2022年计划或者在建的硅片项目多达32个,总规模达543GW,涉及投资金额4197.86亿元。这其中有诸如玻璃纤维巨头中国巨石、互联网公司三五互联、房地产公司华纳集团、建筑公司宏润建设、汽车企业比亚迪、服装企业棒杰股份、餐饮企业中科云网、养殖企业皇氏集团、纺织行业江苏阳光等多家上市公司扎堆密集跨界投资光伏产业,进入光伏电站投资、硅料、硅片、电池片、组件、系统集成、光伏制造设备等产业链各领域。

对于这类跨界企业来说,如果没有一体化的光伏产业链布局,来实现自我内部循环,贸然从事硅料、硅片加工要面临很大风险。光伏市场一旦出现产能过剩问题,为消耗预期的产能,必将带来低价竞争,将造成产业链的进一步洗牌,不少企业要倒下去。

就目前国内各硅料厂和硅片厂公开的产能扩张情况来看,产能过剩是迟早的事儿。国际能源网预计,今年硅料和硅片价格将回归正常空间,明年硅料、硅片行业竞争将更加白热化,产业链上下游的价格博弈也将更加激烈,产能过剩将导致价格战,硅料可能重回“微利时代”。

TOPCon、HJT、HPBC、钙钛矿如何抉择?

相对于产能竞争来说,光伏产业的技术路线选择和储备才是企业的核心竞争力。在政策引领和隆基、天合等一众光伏企业不断努力下,光电转换效率已经实现了26.81%的突破。

目前,光伏的技术路线主要是以PERC为主流,TOPCon、异质结(HJT)、MWT、HPBC也成为各个企业探索的方向。不同厚度的电池片、不同技术的银浆用量、接触方式等皆有不同,对于电池片的综合发电效率和产品良率都会产生影响,是否可以实现量产,进而实现低成本是关键。

通威、隆基、天合、晶科、晶澳等一众光伏制造企业目前主要以PERC量产为主,天合在2022年7月创下了PERC转换效率24.5%的世界纪录,这几乎已经成为PERC电池技术的极限;而下一代异质结技术被不少光伏企业看中,从晋能到隆基、东 方 日 升,瞄准异质结技术的光伏龙头也不在少数,尤其是隆基,创下了异质结技术光电转换效率25.26%的世界纪录。不仅如此,隆基N型TOPCON和P型TOPCON技术路线上也做出了选择,创下了P型TOPCON 25.02%和N型TOPCON 25.21%的世界纪录。此外,隆基还宣布了HPBC电池的标准版量产效率突破25%,叠加了氢钝化技术的PRO版,效率可以超过25.3%。

TOPCon、异质结(HJT)、HPBC、钙钛矿为代表的电池片技术受到的关注度越来越高,谁才是未来的主流技术?

竞争即将白热化,光伏+产业融合开新局

光伏发电被誉为是清洁能源利用的一种方式,但光伏产业发展至今,它已经不再是单一能源那么简单。从国家提出构建以新能源为主体的新型电力系统开始,光伏就肩负着实现能源转型的重任。风光储氢一体化发展被越来越多提及,光伏产业不再是实现我国“双碳”目标的“孤勇者”,它已经成为综合能源的一部分。

除了光伏+储能外,水风光、风光火储,区域耦合供暖等多品种的协同发展也将呈现燎原之势。不仅如此,光伏发电等新能源还将持续深入于农业、林业、生态环境、乡村振兴等。光伏如何打开格局,融合其他能源品类甚至是与其他行业进行融合都是摆在人们面前的重重考验。因为此时的光伏产业不是一个封闭的“圈子”它需要与不同的应用场景不同的能源类型不同的市场空间进行融合。

在这样的契机下,如何获得新的掘金机会,成为每一个光伏企业,甚至是每一家能源企业所面临的问题。光伏产业的未来究竟应该走向何处?光伏技术的创新应该靠什么引领?光伏企业的业绩靠什么拉动?你是否需要一份“参考答案”?

恰逢此刻,由国际能源网、光伏头条、储能头条主办的,以“新能源 新系统 新生态”为主题的“第七届中国光伏产业论坛”将于2月21-22日在北京举办。

论坛旨在为光伏产业搭建价值型交流平台,论坛邀请发改委、能源局、行业权威专家、行业协会、科研院校、设计院等机构领导、专家、学者,以及华能、国家能源集团、国家电投、中节能、大唐、三峡、中核、中广核等电力投资企业,国家电网、南方电网,以及光伏产业链制造企业,系统集成企业和EPC企业等专业人士,充分展示与交流光伏产业在新型电力系统的背景下,如何与储能、氢能以及传统能源的完美融合,探讨光伏产业政策、技术、产业发展、趋势等热点话题,助力产业端实现融合发展,致力于把绿色能源价值顺利传导至终端用户。

论坛同期,2月21日举办的“储能与新能源系统专题研讨会”,将就储能产业政策、技术、光储融合等热点问题进行探讨交流,国家能源集团、天合储能、易事特集团、正泰新能源、科华数能、宝光智中、爱士惟储、首航新能源等企业将针对“双碳”背景下储能规模化应用在构建新生态中所要克服的难题,实现共赢和新生态稳健发展,提供新的思路和见解。

相融·共生,国际能源网、光伏头条、储能头条将与各位业界大咖和重量级嘉宾一起探讨、交流“新生态下光伏应用的中国方案”。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

猜你喜欢

-

辩证看待光伏企业扩产潮

2023-02-08 -

力争今年煤炭产量超13.65亿吨 山西坚决完成电煤保供任务

2023-02-08 -

欧洲竞争激烈:投资者讨论光伏制造回流前景

2023-02-07 -

风电、基建需求增长可期 玻纤龙头忙扩产加速迭代升级

2023-02-07 -

多地明确加快煤炭先进产能释放

2023-02-07 -

山西坚决完成电煤保供任务

2023-02-07 -

下一个10年,3D打印面临的机遇与挑战

2023-02-06 -

今年底产能80GW!通威光伏组件大扩产,将跻身第一梯队!

2023-02-03 -

市场人士:光伏玻璃产业微利困局暂难扭转

2023-02-03 -

协鑫集成2022年业绩同比大幅增盈 光伏主业加速实现拐点突破

2023-01-31 -

年度巨献!从10张榜单看2022年光伏行业新变局!

2023-01-26 -

光伏产能过剩,谁将先被淘汰?白刃相搏,如何构建差异化能力?

2023-01-20 -

重磅!隆基拟452亿投建全球产能最高光伏生产基地

2023-01-18 -

2022年光伏组件出货排名!

2023-01-12 -

光伏产能扩张凶猛 资本涌入致过剩风险陡增

2023-01-10