比亚迪的天花板在哪里?

比亚迪,应该是中国股市争议最大的一家公司。从成立开始,这家公司就一直站在时代潮头,每一次的战略选择也都会成为市场的焦点。每当公司看似进入躺平状态,甘于平庸的时候,又总会有出乎意料的技术或者产品让市场眼前一亮。

从二级市场的角度,我们尝试去探索这么一个问题,比亚迪的天花板到底在哪里?

熠熠星河,起于微末

王传福是安徽无为人。无为,古称濡须,位于安徽中部,地地道道的江南小城,1966年,王传福出生在无为下面的一个小村庄。父亲是一个木匠,当过大队书记,在当地小有名望,但多年的积劳成疾,在王传福13岁时就去世了,不久母亲也在他初中即将毕业时骤然离世。

因为母亲的去世,王传福回家奔丧,不得不缺考了两门课程,与当时的就业热门中专失之交臂。现在的人不太理解为什么当时中专那么热,80年代的中专包分配,是家境贫寒学业出众的农村初中毕业生的首选。

冥冥之中,也许母亲不想让王传福在平凡的生活中蹉跎一生吧,中专考试失利后的王传福阴差阳错的进入了当时县里刚成立的一所普通高中—无为二中。王传福有5个姐姐,1个哥哥和1个妹妹,父母去世之后,为了减轻家庭负担,姐姐们相继嫁做人妇,妹妹寄养给远房亲戚。大哥王传方,大嫂张菊秀撑起了这个家,他们竭尽所能,起早贪黑,唯一的愿望就是王传福能够考上大学走出农村。兄嫂承担王传福的学费和生活费,一直到研究生毕业生。

1983年,王传福考入中南矿冶学院冶金物理化学系,1987年保送北京有色金属研究院,1990年时年24岁的王传福硕士毕业留在该院301室工作,2年后被破格提拨为副主任,1993年被任命为研究院在深圳设立的比格电池公司的总经理。

故事如果到这里,那就是一个令人昏昏欲睡的,凤凰男飞出乡村走向大城市的老桥段,后面可以嫁接无数的随机剧情。

王传福的童年是不幸的,但并不缺乏亲情,这塑造了他顽强、坚韧,不屈不挠的性格,贯穿了后来他的整个创业过程。

王传福最开始做的,不是汽车,而是电池。

王传福本科四年,学的是电池,研究生三年还是研究电池,1995年,工作五年的王传福,做的还是电池。就在彼时,王传福决定下海了,他要自己创业。

这个时候,王传福生命中一个带有传奇色彩的人物——吕向阳出现了。

关于吕向阳到底是做什么起家的,有好多个版本,证券、贸易、房地产的都有。吕向阳大王传福4岁,他16岁进入中国人民银行安徽无为分行工作,这一干就是15年,1993年31岁的吕向阳辞去铁饭碗,来到广州创业,赚到了他人生中的第一桶金。

1995年,王传福找到了这个发达的表哥,一张嘴就是要借250万,说要搞个厂做电池。

现在的250万人民币对于创业来说,确实不算什么,可那是1995年。1995年,北京三环以内的房子,一平米也就是两三千块,250万可以在北京核心区买到1000平的房子,放到今天,妥妥的一个小目标。

我不知道吕向阳听到这个表弟要借这么一笔钱的时候到底怎么想的。

但我相信,王传福表哥的第一反应,最可能的就是这个表弟是不是脑子有问题,放着前途大好的国企总经理不干,自己出来创业,而且干的还是费力不讨好的制造业。

从1983年到1995年,王传福研究了12年电池,他对电池行业的未来非常笃定,虽然后来有各种的地摊文学不吝赞美王传福表哥的眼光,但对于这个时候的吕向阳来说,最大的可能就是——一点都不相信。可毕竟血浓于水,吕向阳可能就是本着实在不行就当扶贫的想法,投了这250万。我们不知道王传福的表哥当时是怎么说服表嫂拿出这么一笔钱的,但这确实是他们人生中最成功的一笔投资。

我们花了这么大的篇幅来铺陈王传福的背景,主要就是想告诉大家,一笔投资中创始人的决定性作用。正如电视剧《亮剑》中说的“一支部队也是有气质和性格的,而这种气质和性格是和首任的军事主管有关,他的性格强悍,这支部队就强悍,部队就有了灵魂。”

英国著名投资人詹姆斯?安德森,在他退休前最后一封致投资者的信中这样写道:“伟大的投资,通常具备以下特征:公司具有无限的增长机会,从不自我设限;由创始人来领导公司;具有鲜明的经营哲学,通常是从第一性原理出发而独创出来的。”

第一桶金和比亚迪模式

电池业务让王传福掘到了第一桶金。

1995年2月,王传福在深圳注册了比亚迪实业。多年电池行业的研究和从业背景,让王传福如鱼得水。也是在这个阶段,王传福的比亚迪,摸索出了一整套的研发生产机制,而这套机制,也是比亚迪能够区别于其他工业企业,进而大杀四方,长久屹立不倒的核心竞争力。

比亚迪成立伊始,面临最大的问题就是资金,当时的一条镍镉电池自动化生产线,人民币一千万起,而这时的比亚迪,注册资本只有450万,还有一部分技术入股。逼急了的王传福只能想尽办法减少设备,增加人工的使用,用便宜的人工来替代设备。

在满脑子省钱想法的驱动下,王传福采用了看似笨拙的“土办法”:自己造设备,把一条自动化生产线拆成了可以由人工完成的工序,就这样,自动化生产线一条要上千万,而王传福只用了不到200万,就成功的复制了一条。

后来的人将这种模式总结为“半自动化加人工”,或者说“小米加步枪”,更完整的说法是,“自主研发设备,自主建造生产设备,用半自动化半人工降低成本”。

比亚迪赖以起家的这种模式,有非常大的迷惑性。世人往往只看到了最后一句,半自动化半人工,自动就代入了偷工减料,降低标准这个印象,殊不知,这种模式对人对技术的要求极高,是内功修炼到了极致的表现,这也是为什么大家都知道比亚迪是怎么做的,但是谁也学不来的主要原因。

买设备就相当于引进整套技术,对一个企业来说,能够保证设备开起来不出问题就算合格,如果有些小问题自己能修理,这就算很优秀了。现在你想想,如果一个企业对着引进来的设备,自己能重新设计,自主搭建工艺流程,不仅成本大大节省,最后还能保证产品大差不差,你说这个能力得有多恐怖?买条设备玩得转顶多算是“知其然”,自己研发自己造设备至少已经是到了“知其然,又知其所以然”的境界了。

半自动化半人工,随着人力成本的上升最后必然走向死胡同,而这种研发设计能力的存在将使一个企业的成本竞争能力长期强于那些只会买买买的同行。

曾经有企业参观过比亚迪的车间后,也想复制比亚迪的模式,“后来,他们没有成功,因为分解开来的技术,其实比全自动要求高很多。”王传福这么解释,“这就好比炒菜,全自动是大灶,只有三个配方;我们是小灶,是大师傅做的,有五个配方。最难就是那灵光一闪的感觉。”

以这条镍镉电池生产线为例,王传福看完自动化生产线之后,首先会将生产线进行拆解,搞清每一道工序,每一个工位需要达到的指标,设计初衷,了解最后组装环节所要完成产品的各项参数,然后才是最重要的反向设计环节,首先要保证最后产品的参数合格,在这个基础上有哪些工序是必需,哪些还必须加强,有哪些可以省,哪些可以用人工,哪些不能用,最后是优化阶段,现在的生产线是不是有优化设计的空间。如果没有对工业设计,以及产品原理的高度认知,是不可能完成一条生产线的重构的。

所以说,半自动化半人工的前提,是对产品原理的高度掌握,是典型的研发生产一体化,理论和实践的高度结合。

事实也证明,半自动化半人工只是表象,技术水平才是根本。1995年王传福将样品送给当时台湾最大的无绳电话制造商大霸试用,高品质,低成本,让大霸几乎感到难以置信,年底就将原来的三洋的订单转给比亚迪。

此后的比亚迪,在电池行业走上了快车道。1998年,比亚迪在镍镉电池领域占据了40%的市场份额,2002年,比亚迪在港交所上市,王传福也成为福布斯富豪,这一年,他只有36岁。

对比亚迪的这套机制,有一个非常微妙的注脚。

2002年11月27日,王传福受邀拜访富士康,彼时的比亚迪只是一个做手机电池的小公司,而富士康已经是世界级的代工航母,宾主见面,按照当时的新闻稿是“双方宾主言欢,觥筹交错,畅想未来合作的美好前景”,之后按照流程,顺便请王传福参观了一下生产线。

当时王传福到底怎么想的我们可能永远都不知道,但作为工业设计制造方面真正的大师,给王传福带来的可能不是震撼和敬仰,而是“就这?”自然而然的就会生出“彼可取而代之”的想法。

最了解你的,往往不是亲人,而是你的同行,或者敌人。此后的比亚迪开始大举投入手机代工业,也引来了2006年与富士康的诉讼,这场诉讼一直持续到2012年。

王传福的高光时刻

如果失去了期待,那翻山越岭就没有意义。要知道造车这么难,王传福可能一开始就不会入行了。

机缘巧合之下,2003年王传福收购了秦川汽车。早年的军工企业转型期间,有四家企业得到了以小型车见长的铃木汽车的技术转让,分别是长安奥拓、江南奥拓、江北奥拓和秦川奥拓。秦川奥拓位于西安,在很长一段时间内是当时西北地区唯一的一家具有资质的轿车生产企业。

收购秦川汽车就相当于拿到了“汽车准生证”,发改委每年都要公布车辆生产企业产品目录,只有在目录上的产品才能生产。为拿到这个出生证明,各家企业或多或少的都走了些弯路。吉利的李书福高喊:“请允许民营企业家做轿车梦。如果失败,就请给我一次失败的机会吧。”长城通过皮卡打政策擦边球,奇瑞则是直接将20%的股权划给了上汽集团。

比亚迪收购秦川汽车的消息传来,比亚迪港股大跌,外部投资人强烈反对王传福的做法。站在今天,我们可能会嘲笑外部投资人的短视,但后来的事实证明,比亚迪造车,其间经历了太多的坎坷和波折,坚持到最后需要太多的毅力。

王传福造车,一开始并不是奔着新能源来的,他只是在手机电池增长空间有限之后,找一个门槛高一点,竞争弱一些的行业,新世纪之初,加入WTO之后带来的海量财富爆发,汽车加速普及,高额的利润吸引了众多公司进入,包括现在的美的集团,奥克斯,还有造手机的波导,都纷纷杀入汽车市场。

收购秦川之后,比亚迪并没有着急推出新车,2003、2004两年,比亚迪只有一款车,那就是源自秦川的福莱尔,这两年,比亚迪花了数千万元购买了各个品牌的最新车型进行拆解学习。

终于,比亚迪真正意义的第一款车,F3于2005年4月16日下线,并于当年的9月份正式上市。这是一款具有历史意义的新车,花冠的前脸,飞度的屁股,发动机采用当时自主品牌普遍采用的东安三菱4G18,起步价仅仅7.38万。这款车摸对了国内轿车需求的痛点:大气、便宜、省油、高配置,甫一上市,就受到了市场的热捧,单月销量甚至超过了部分合资车型。

F3的成功,让比亚迪在这种所谓的逆向研发的路子上一发不可收拾。在这此后的几年里,针对不同原型车的F0、F3R、G3、L3、F6、M6纷纷上市,比亚迪的销量也节节升高,王传福的信心也越来越足,2007年,比亚迪F6上市,王传福更是放言:“比亚迪要在2015年做到全国第一,2025年世界第一!”

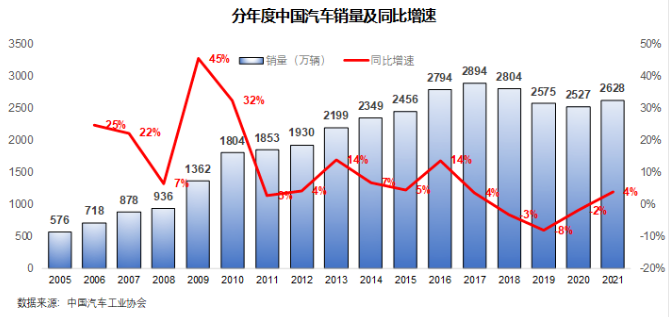

比亚迪赶上了好时候,这是中国汽车市场最好的时代,没有之一。

从2005年到2010年,中国汽车市场从576万辆,飙升到1804万辆,5年2倍,市场可谓是繁花似锦,烈火油烹。

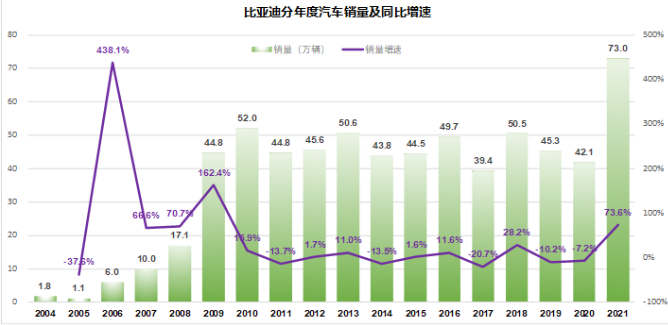

比亚迪也随着水涨船高,2006年卖出了6万辆,2007年10万辆,2008年17.1万辆,2009年就到了44.8万辆。

2008和2009年,也是迄今为止,王传福最高光的时刻。2008年巴菲特在芒格的推荐下,委托下属子公司的董事长David Sokol飞到中国考察比亚迪。王传福带着David Sokol参观工厂,David Sokol对蓄电池电解液的安全性表示了下疑问,王传福当即倒了一杯电解液,当着David Sokol的面一饮而尽,咂咂嘴皱巴着脸说,味道不咋好,但还ok。David Sokol当场就被镇住了,回去向巴菲特大力推荐,说你必须见见这个人(This guy's amazing. You want to meet him.)

巴菲特还是拗不过自己的老搭档芒格,见了王传福,并且在2008年9月份,投资2.3亿美元买下了比亚迪10%的股权。

有了股神的背书,再加上汽车市场配合,比亚迪的销量和股价在2009、2010到达了一个高峰,2010年,比亚迪销售汽车52万辆,股价也从巴菲特入股开始,最高翻了10倍。

黎明前的黑暗

Had I not seen the Sun,I could have borne the shade。我本可以容忍黑暗,如果我不曾见过太阳。

王传福一定想不到,黑暗会来的这么快,而黎明又是那么的远。

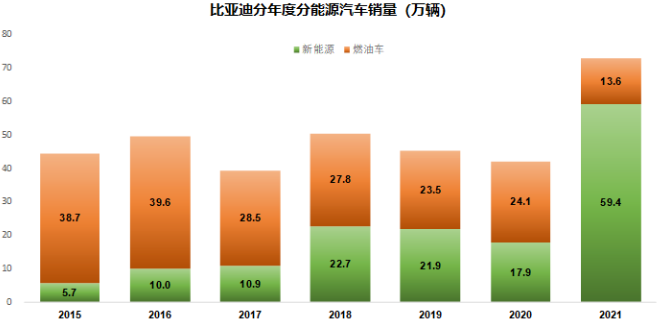

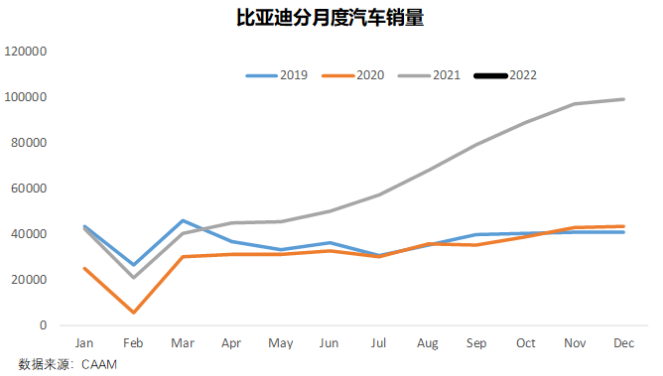

2010年之后,比亚迪就进入瓶颈期,号称“比3万”。每月3万多,每年四五十万的销量,这种半死不活的状态整整持续了10年,一直到2021年,比亚迪的年销量才第一次超过2010年。

由于渠道扩张过快,销量压力巨大,2010年比亚迪发生了经销商集体退网事件,随后2011年分管汽车销售的副总夏治冰离职,在这之前,他已经在比亚迪工作了13年,要知道,比亚迪一直是以管理层高度稳定自居的。2012年王传福不得不在媒体上公开认错:“过去我们片面地追求数量和规模的扩张,忽视品牌质量的提升。我们在三方面犯了错误:经销网络、媒体关系和品质问题”。

表面上看,中国汽车市场从2011年开始增速放缓,存量博弈成为主流,外企大量进入导致竞争加剧,是比亚迪销量停滞不前的主要原因。但如果我们从更深层的角度考虑,真正的原因来自于这三个方面:

首先是汽车尤其是燃油车,并不是一条好赛道。带轮子的不要投,这条资本市场的带血格言并不是浪得虚名。汽车行业通常占到一个国家GDP的10%左右,制造业的三分之一,属于资本密集型行业,又是地方就业大户,很多公司大而不倒,并不以盈利为考核指标,价格战很激烈。是一个需要大量投资,但收益又很低的行业。

其次就是,单靠逆向工程,短期可能有用,但长期必须形成自己的技术壁垒,而后来者在燃油车行业很难有技术突破。燃油车已经发展了上百年,各种专利叠床架屋,几大汽车企业专利申请和保有量常年保持着世界前几的位置,投入巨大。这个行业本身技术进步很慢,现有的解决方案基本已经接近最优,潜力很小,你能够想到的升级方案,基本上都会遇到先发者的专利禁区。

最后就是比亚迪业务模式转变本来就有很大的难度,尤其是在汽车行业。比亚迪原来做手机电池,做代工,属于TO B,而汽车是TO C,不要小看这一条,这极其致命。在中国汽车行业,外资企业在商用车领域存在感基本为0,原因就是商用车消费者对所谓的品牌并不在意,只关注车的经济性。

但在乘用车领域则完全不同,品牌、调性、面子等等,是消费者首要考虑的问题。所谓的浪漫啊调性这玩意,从来就不是王传福这种干一杯电解液放倒客户的理工男脑子里能有的。哪怕是到今天,比亚迪的销售能力在业内也不太被认可。

2010年以后,面对着疲软的市场和外资企业的激烈竞争,自主品牌四巨头,吉利、比亚迪、长城和奇瑞,在背后的李书福、王传福、魏建军、尹同跃四位掌舵人的领导下,各自选择了不同的道路。

吉利本着打不过就加入的原则,选择收购欧洲落魄贵族—沃尔沃,曲线提升品牌价值。2010年,吉利用18亿美元的代价,将沃尔沃收入囊中。吉利和沃尔沃之间的悬殊的体量,使其成为一场典型的蛇吞象似的收购,与普通的并购方相比,吉利不得不更加谦卑。吉利选择让沃尔沃保持独立,并不断将沃尔沃的技术引入吉利,从而提升吉利的品牌形象。在燃油车这条赛道上,目前看吉利是自主品牌中发展最好的。

长城干脆放弃轿车,专攻SUV。2012年,中国乘用车中SUV的占比只有15%,随后占比迅速提升,2014年20.7%,2017年快速提升到41.5%,长城抓住了这次消费结构变革的机会,哈弗多年一直位居销量榜单首位。长城同时也是最擅长做网红爆款的自主品牌,坦克300的热销就证明了这一点。

奇瑞则在燃油车上走技术流路线,硬刚发动机和变速箱,多年下来,发动机技术可圈可点,变速箱突破不大,目前声音比较小。

比亚迪选择放弃燃油车,走混动和纯电的新能源路线。

巴菲特这么评价王传福,“王传福清楚什么是自己能做到的,什么是有困难的。而马斯克则认为自己无所不能。我宁愿在那个有自知之明的人身上下注。”

我们不去评价王传福和马斯克之间的高下,毋庸置疑,王传福首先是一个技术狂,会将自己70%的时间投入到技术相关的工作中,但不可否认他也是一个精明老道的商人,理想当然要远大,但是首先要活着,才能看到理想实现。

现在已经中年发福的王传福,读大学的时候加入了舞蹈社,还被称为“舞王”,一个农村出来的大学生,这种性格和形象的转变让人印象深刻。舞蹈是一门平衡和协调的艺术,可能是这一个经历,让王传福学会了怎么在几个鸡蛋上跳舞。

没有理想主义就不能走向未来,没有现实主义就活不过今天。

一直顺风顺水的王传福在2010年受到了最大的挫折,他开始正视自己的能力边界,为比亚迪选择一个成功的方向。

2003年比亚迪收购秦川汽车之后,股价大跌,王传福当时跟港股投资者沟通时表示,做电动汽车是比亚迪进入汽车行业的初衷,电动汽车、混动汽车和车用动力电池具有庞大的潜力,收购秦川汽车可以更好的将公司的电池技术与汽车技术结合。

不管你信不信,反正当时的投资者好像信了,股价也不再暴跌。在那之后,比亚迪却在燃油车的道路上一发不可收拾,推出的量产车一水的都是燃油车。至于混动和电动,更多的是出现在车展上的点缀,就像现在的某大造车一样。

从2011年开始,比亚迪开始重拾自己的初衷,埋头做新能源汽车。比亚迪选择从TO B下手,因为在应对机构客户上比亚迪有丰富的经验,比亚迪自己在成本上也有优势,至少可以先保证公司有利润。不像特斯拉,马斯克面对的是TO C市场,创业是“嚼着玻璃凝望深渊”,马斯克背负的压力显然要比王传福大的多。

比亚迪的新能源汽车主要起步于深圳,2012年底,深圳共有200台K9电动大巴和800台e6出租车投入运营。不管当时怎么说看好新能源汽车的未来,大家更多的还是将新能源汽车看做是一种形象工程的东西。市场销量说明了一切。

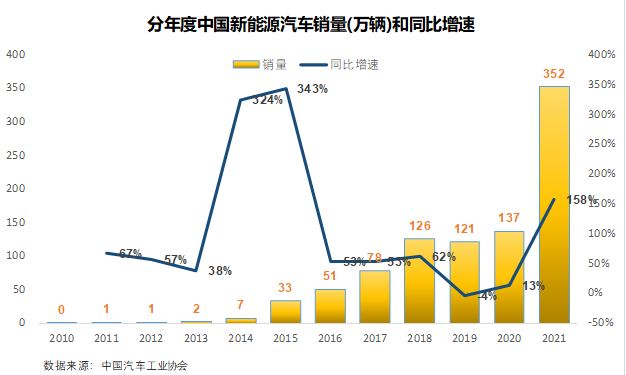

2013年,中国新能源汽车销量只有2万辆,跟2000多万辆的汽车总销量相比,连个芝麻都算不上。从2014年到2018年这波新能源汽车的大跃进,更多的与政策有关。首先是高额的单车补贴,最高的时候到过单车6万元,为了促进消费,2014年,财政部等发布《关于免征新能源汽车车辆购置税的公告》,决定从2014年9月份开始,购买新能源汽车免征10%的汽车购置税,与此同时,一线城市在上牌方面给新能源汽车的优惠,也带动了新能源汽车销量的快速增长。

这一段时间的新能源汽车市场还是以TO B为主,TO C端主要面向那些摇不到号的一线城市购车者。无论从技术还是成本端考虑,电池出身的比亚迪显然都具备优势。

这个时期的比亚迪,对于新能源汽车,更多的是在商言商,并没有出现让人眼前一亮的车型。但比亚迪确实在这个时期,在默默的充实自己的专利鱼塘,比亚迪在等一个机会,一个市场突然扩大,新能源汽车被市场认可的转折点。正如王传福2013年公开表示的“如果家庭消费一旦启动,比亚迪分分钟就可以造出特斯拉。”

2019年是中国新能源汽车的一个转折点,只是当时的各方深处局中而不自知。由于当年政策补贴下滑较大,新能源汽车销量出现了停滞,众多造车新势力几乎面临灭顶之灾。虽然中国已经成为新能源汽车的第一大市场,但各种骗补层出不穷,造出来的新能源汽车主要依靠补贴生存,缺乏市场生存能力。

响鼓重槌,为了让中国新能源汽车市场活过来,政策选择给中国市场引进一条鲶鱼。比亚迪最大的竞争的对手,特斯拉来了。对于那些靠补贴生存的新能源汽车厂商来说,特斯拉不是鲶鱼,更像一条鲨鱼。2019年1月7日特斯拉上海工厂正式开工,当年12月30日,第一批Model 3就开始交付。

特斯拉当然也是不负众望,上来就给了中国市场一个下马威,2020年元旦,特斯拉发布公告,国产Model 3基础车价从35.58万元下调至32.38万元,加上补贴,Model 3售价为29.905万元。这个定价的意义在于,特斯拉首次可以在性价比上,真正的冲击BBA(奔驰、宝马、奥迪)这三个传统汽车豪华厂商的市场,属于电动车的时代,正式拉开了序幕。

电动车由此正式从TO B进入TO C时代,比亚迪等待很久的契机终于出现了。比亚迪已经没有时间再继续挤牙膏,所有压箱底的东西都要拿出来,是时候兑现王传福的“分分钟造出特斯拉”的承诺,否则,比亚迪就要被鲨鱼吃掉了。

君子豹变

《周易》泽火革卦:君子豹变,其文蔚也。泽火革是周易中讲变革的一卦,君子像豹子换毛一样改变自己,从而展现新的面貌。

事实证明,王传福并没有辜负他技术狂人的人设。一把就扔出了磷酸铁锂刀片电池,汉和DMi技术这个王炸组合,比亚迪也终于迎来了在新能源汽车时代真正的转折点。

刀片电池是比亚迪的第一个杀手锏。2019年,比亚迪提出了“超级电池计划”,并于2020年3月推出了刀片电池。

俗话说,褒贬是买主,喝彩是闲人。神话和贬低一个市场化的产品,都不客观。比亚迪的刀片电池,本质上还是磷酸铁锂电池,磷酸铁锂优点是寿命长,安全性高,缺点是跟三元比,能量密度低,低温性能差。

刀片电池并没有去点电化学的科技树,他的创新主要体现在物理设计上。传统的汽车动力电池将一个个的电芯组装成模组,再将模组组合成电池包,这中间,模组起了一个承上启下的作用,模组除了电芯之外,还有各种冷却管路、刚性框架等等。而刀片电池采用的是CTP技术(Cell To Pack),简单说就是“没有中间商赚差价”,跳过模组,电芯直接组合成电池包,从而提高电池的成组效率。

要想电芯跳过模组直接组合成电池包,那就需要电芯本身要有相当的强度。比亚迪把电芯做的扁平化,增加电芯的长度,再将电芯组合成扁平的长方体,从而保证了足够的结构强度。

这么设计的结果就是电池的体积能量密度提升很快,基本上与三元电池接近,质量能量密度则受制于磷酸铁锂的性质,天花板不高,但由于减少了电芯的数量,一致性和能量密度也有了很大的提升。

刀片电池最大的亮点就是在能量密度、安全性和成本之间找到了一个目前最合理的平衡点,而这对于工业化量产车的影响基本上是决定性的。

对刀片电池的评价,要看其他的厂商的反应。嘴上说着不要,身体却很诚实。继刀片电池之后,广汽的弹匣电池,长城的大禹电池也纷纷推出,用行动向刀片电池“致敬”。

如果说刀片电池只是为比亚迪翻身铲下的第一锹土,那汉车型的推出和热销就是一锤定音,宣告了比亚迪的破茧重生。

比亚迪汉的原型车是2019年上海车展的时候展出过的Eseed GT,全新纯电平台,百公里加速2.9秒,鸥翼门,大热熔胎,是性能比肩奥迪R8的赛道超跑,而且这辆车并不是纯概念车,是实实在在可以实现量产的落地车型,当时比亚迪的海外设计团队非常满意。

内部开会讨论,这款车报出了40-60万的价格区间,这个价格,可以得到一台保时捷Taycan顶配的性能,外形酷炸的跑车,想想就激动啊。

但这个时候,王传福泼了一盆冷水,他满脸歉意的说,“我们的品牌力没有办法支撑那么贵的车”。

最后量产的汉就做了非常大的妥协,为了照顾家用,需要把混动系统塞进去,因此没有采用纯电平台,汽车本身就是一个油改电的底子。又因为油改电,塞进电池之后底盘变小,也无法采用更先进的悬挂系统,高速过弯的操控性受限制。总体来说,汉就是一台操控接近燃油车,强调乘坐舒适性中大型电车,如果可以比较的话,汉在轿车中的定位,是凯美瑞、雅阁、天籁这些车,用美国人对凯美瑞的定义,就是“便宜的大车”。

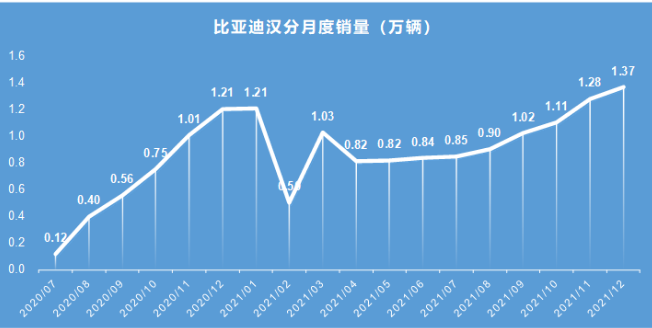

2020年7月12日,比亚迪汉上市,全系搭载刀片电池,车长4.98米,四驱高性能版百公里加速度3.9秒,最低续航550公里,价格区间21.98-27.95万。当时王传福对这款车的预期不高,因为自主品牌的汽车价格做到20万以上当时还没有成功先例,所以比亚迪给的规划是2000+2000,也就是2000台正式规划,再加2000台在建备用。

幸福来得特别突然。自从上市之后,汉的月销量就没有掉到4000以下,好几个月份销量做到了1万台以上,产品供不应求,订车等待周期3个月起,直接把汉的产能刷爆。

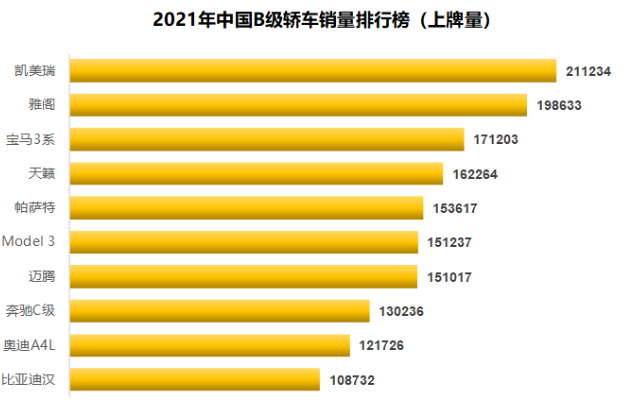

迄今为止,汉不仅仅是比亚迪最重要的一款车,也是中国自主品牌历史上具有里程碑意义的一款车。2021年,按照工信部的上牌数据,比亚迪汉以10.87万辆的上牌量,冲进了中国B级轿车销量排名榜的前十,排在这个榜单前面的,都是老牌的外资钉子户,凯美瑞、雅阁,宝马3……

汉成为20万+的轿车市场上,中国自主品牌最畅销的车型了,没有之一。在中国乘用车市场,外资品牌一直占据主导地位,尤其是在轿车市场,以至于自主品牌往往更倾向于从相对于薄弱的SUV市场打开局面。造车新势力的代表“蔚小理”,第一款车都是SUV。汉这个销量的意义在于,这是在外资控制最严的中国乘用车市场,啃下的最硬的一块骨头,其意义相当于中国足球队第一次打进世界杯并进了十强。

对于自主品牌,消费者从原来的“你买我推荐,我买我不买。”,开始真金白银用脚投票,也有很多人将汉比较为华为的Mate 7,都是一款让原有品牌形象脱胎换骨的产品。

继汉之后,比亚迪又推出了第四代的DMi系统,成为比亚迪彻底淘汰燃油车的深水炸弹。

在2021年1月比亚迪推出第四代插混系统也就是DMi之前,比亚迪的插混系统已经迭代了四代了。2008年12月,比亚迪F3DM上市,这是比亚迪第一款插混电车,同时,也是世界上第一款插混电动车,你没看错,确实是世界上第一款插混电动车。这款车主要定位于节能,采用P1+P3电机,跟第四代插混的结构是一样的。但是当时的比亚迪发动机比较拉胯,系统整体配合一般,再加上15万的价格,是当时F3的两倍,这款车对比亚迪的意义在于解决了有无问题。

第二代的插混系统则开始走性能车的路子。比亚迪为此提出了542战略,即百公里加速5秒以内,全时四驱,百公里综合油耗2L以内。整体设计也从第一代的P1+P3变为P3+P4,加速能力大幅提升,2015款的唐DM百公里加速可以达到4.9秒,比亚迪也将4.9S打在了汽车的尾标上。对第二代插混最致命的吐槽是“有电一条龙,没电毛毛虫”,馈电状态表现不佳。为此,第三代插混系统在原有的两个电机的基础上又加了一个P0电机,并对电机和电控做了集成,体积减小,性能提升。

2021年3月上市的比亚迪秦plus-dmi,是DMi系统的第一款车。在多年的技术积累下,比亚迪又重新回头挑战最优的插混结构——P1+P3电机配置,继比亚迪推出第一代插混系统之后的12年,比亚迪的技术水平今非昔比,无论是发动机、电机还是电控,早已非当日吴下阿蒙,DMi一经推出,就受到了市场的热烈欢迎,甚至远远超出了比亚迪自己的预期。

自2021年3月份DMi上市之后,比亚迪的插混汽车销量以每个月增长0.5万台的规模慢慢爬坡,这几乎就是比亚迪的产能极限,比亚迪的终端销售手中也积累了大量的未完成订单,而这以往,只发生那些合资品牌的身上。

对于第四代插混系统,中科院院士欧阳明高的评价是“现在比亚迪超级混动技术,我觉得应该就是世界第一。另外电池的确还是处于世界前列。但我们还是要谨慎,尤其是还有像特斯拉这样的革命性、颠覆性创新的公司存在。”

比亚迪的天花板

比亚迪和长城、吉利一样,都在过去的几年里,给市场交出了极其成功的作业,也给了资本市场信心,甚至说是信仰。资本市场讲当下,看盈利,也看赛道,看成长的可能性,那么,比亚迪有多大的成长性,它的天花板在哪里呢?

在这之前,我们不能回避的是,关于比亚迪的巨大争议。

这场争议的核心,是比亚迪赖以立身的根本,也就是产业链的垂直整合。比亚迪造车,除了玻璃和轮胎这些标准件以外,其他几乎全都是自己配套的,比如发动机、座椅、减震器、车灯、雨刮器,比亚迪都可以部分甚至全部生产。就连芯片,比亚迪也自己造,而且是全程从设计到生产的IDM大厂模式。

目前电动车上卡脖子的IGBT,比亚迪在收购秦川汽车两年后的2005年,就成立了自己的IGBT团队,2008年收购了破产的宁波中纬积体电路,开始了自主研发之路,到现在已经整整12年了,比亚迪半导体也即将在2022年初登陆创业板。

我们可以用“博观而约取,厚积而薄发”,来形容比亚迪的技术鱼塘。可从另一个角度来说,这未尝不是一种巨大的浪费。比亚迪的摊子铺太大了,除了起家的电池以外,还做手机代工,手机上的零配件比如玻璃、金属后盖,边框等等,比亚迪统统都做。此外,除了大家都知道的汽车和汽车零部件,比亚迪的手还伸到了光伏电站,轨道交通等等。如果说自制零配件还情有可原,那这种延伸就属于典型的多元化战略了。

资本市场对比亚迪的看法以段永平最具代表性。段永平曾经在一次访谈中这么评价比亚迪:

“我觉得王传福是个对商业机会很敏感且非常用功的人,但不是很明白为什么他们现在还在四面出击,同时还要借那么多钱……

我感觉王传福是一个发明家类型的人,思维活跃,对什么都好奇、感兴趣,遇到工程技术难题,不由自主就想破解。同时对商业机会很敏感,遇到商业机会不由自主就想干。让他专心致志把一件事做到极致,可能很难……

我当时一直都说,从来没见过企业多元化成功的例子,GE是个例外。现在看来,时间长了都不行哈。云轨、云巴业务有合理性,但跟比亚迪的核心业务相关性不是很强,应该把这些业务卖掉。半导体代工、口罩,跟比亚迪的核心业务,毫无相关性,应该趁着目前业务赚钱,以不错的价格卖出去。不应因为这些业务赚钱,或者已经投入了巨大的成本,而难以割舍。

汽车电池和新能源汽车发展空间足够大,如果比亚迪专注于此,成为最后赢家的概率将大增。因此,保持对比亚迪的关注,但在比亚迪大幅收缩战线、大幅压缩财务杠杆前,下注需要极其谨慎。”

对一个人的评价,我们习惯讲“盖棺定论”,也会说“向使当初身便死,一生真伪复谁知”。但我们也知道,一切历史都是当代史,对一个人的评价随着时代的变化可能会天翻地覆。我们没有资格,也没有能力对这些观点做出评价。

我们尝试从商业逻辑的角度,来对比亚迪做一个定性,或者说,解释比亚迪一直以来的战略。

比亚迪的多元化,本质上还是一种降低风险的方式,所谓的“船大不怕浪高”。比亚迪一开始先做手机电池,后又进入手机代工,随后又去做汽车。在2010年比亚迪汽车销量见顶后的10年里,比亚迪靠手机代工的现金流支撑着汽车部门,让比亚迪能够活到自己的新能源汽车部门见到光明的那一天。

比亚迪的方向,我们总结起来,就是要做电动车时代的丰田。

王传福对磷酸铁锂路线的坚守就是这种战略的表现。

我们知道,比亚迪作为国内动力电池行业最早的一哥,却起了个大早,赶了个晚集,在2017年之后被宁德时代赶超,自己坚持的磷酸铁锂路线,也被三元锂电池打得大败。资本市场用脚投票,宁德时代2018年上市之后,股价最高涨了10倍,市值最高的时候超过1.5万亿人民币,而当下比亚迪市值最高的时候都没有超过1万亿。但市场都清楚,比亚迪仅仅在电池方面的综合实力就不弱于宁德时代,市值的差异只是战略方向选择的问题。

磷酸铁锂路线的核心逻辑在于经济性、安全和效率的综合平衡。磷酸铁锂虽然质量能量上限低于三元锂,可由于并没有采用镍、钴等稀有元素,成本要低,此外寿命和安全性也更好。从工业化大生产的角度看,磷酸铁锂显然更适合这个市场。

2012年之后,由于政策倾向于鼓励能量密度上限较高的三元路线,磷酸铁锂成为低端的代名词,国内各家电动车厂商纷纷转向三元锂电池,宁德时代在接了宝马的大单之后也顺势而起,高峰时期狂揽国内三分之二的市场份额。磷酸铁锂眼看就要变成历史,最艰难的时候王传福拍着桌子说,“磷酸铁锂才是最后的方向!”

这个逻辑在补贴退坡之后开始兑现。2018年之后,国家关于新能源汽车的补贴开始退坡,并且列出了退出时间表,这意味着新能源汽车要甩掉拐杖,靠自己的产品力与传统燃油车PK。2020年比亚迪刀片电池上市,磷酸铁锂开始反击,到2021年,磷酸铁锂装机量成功反超三元锂,就连以三元锂起家的宁德时代,也不得不在2021年大幅加码磷酸铁锂,用行动去“致敬”了王传福的选择。

从本质上讲,王传福的落脚点是要做丰田这样的普通家用车,在这样的前提下,最后的选择目前看只能是磷酸铁锂。三元锂性能确实好,但从成本来看只能用于高端性能车,市场非常小,有补贴的时候大家一哄而上,而当补贴退潮的时候,磷酸铁锂就是最后那条遮羞的裤衩。

从市场份额的角度看,家用车也必然是决胜之地。

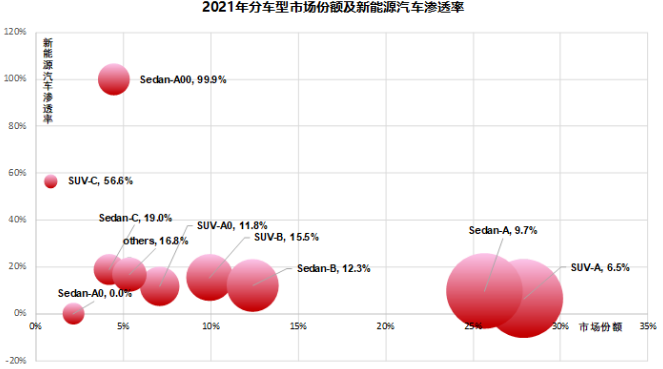

从渗透率的角度看,按照汽车工业协会的口径,2021年全年中国共销售汽车2628万辆,这其中新能源汽车352万辆,市占率为13.4%。分月度看,渗透率前低后高,2021年1月份渗透率只有7.2%,到了12月就已经到了19.1%。渗透率虽然看似提高很快,但从结构上看,继续提升的空间却并不太乐观。

这是2021年分车型的包含燃油车的市场份额及新能源汽车渗透率的气泡图,其中sedan代表轿车。我们可以发现,在A00轿车这个细分市场内,基本已经全部是新能源汽车,在高端的C级市场,C级SUV的渗透率也达到了56.6%,占到了一半以上。

这就是我们常说的新能源汽车“两头挤”的现状,新能源汽车在高端车和最低端都占据统治地位,但在市场份额最大的A、B级市场,表现却伐善可陈。比如在家用车的主力A级车市场,轿车和SUV加起来占到全部乘用车的一半以上,但渗透率却只有不到10%。我们再梳理一下这两个区间的新车型,就会发现相关的新产品寥寥无几,能打的实在不多。

如果我们梳理一下比亚迪的产品线就会发现,比亚迪的DMi技术,就是专门针对10-20万元这个市场份额最大的家用车市场来的。这个级别的车,通常是家庭的第一辆车,客户要求里程长、性能好、成本低,比亚迪的插混,完全可以平衡这个需求。

从性能上看,比亚迪秦Plus-DMi的百公里加速为7.3秒,相当于一辆2.0T的中型燃油车的加速性能,百公里综合油耗不到2L,从价格看,价格10.88万-14.88万,仅比同类型的原油车高出10%-15%,到现在为止,比亚迪DMi也是交货周期最长的车型,根据终端市场调研,秦Plus-DMi需要等待4个月,宋Pro-DMi要3个月。

假如我们按照电动车行业的丰田的行业画像走下去,我们对比亚迪的未来就会有一个大致的画像。

从销量的角度看,比亚迪的销量首先将达到300万辆这个平台,这个销量将主要依靠中国国内内销达到,随后应该会国内国外销量对半,总销量600万辆,这是第二个平台。达到第一个平台的时间目前看大约在2025年,第二个平台的时间可以是2030年。

从月度销量看,比亚迪最近3个月的月度销量已经接近10万辆,假如我们简单的线性外推,比亚迪2022年的年度销量应该在120万辆左右。实际上,比亚迪公开给市场的业绩指引是150万辆,更激进当然是王传福内部给的200万辆的大跃进。考虑到过去10年,王传福在汽车上放过的卫星不计其数,能兑现的场景确实不多,2022年120-150万辆的销量区间,其实还是比较合理的。

目前,市场普遍预计到2025年,中国新能源汽车销量在1000万辆左右,考虑到比亚迪在DMi车型上的布局,30%的市占率,300万辆的销量目标,应该是相对合理的估计。

中国市场目前占到世界新能源汽车市场的一半以上,同时也是竞争最激烈的市场。我们有理由相信,在这个市场上能够活下来的汽车公司,也一定会有国际竞争力,从这个角度说,比亚迪国内300万的销量,也应该在国际市场上拿到300万辆的销量,只是国际市场毕竟不同于国内市场,需要的时间要长一些,我们预计是到2030年可以实现这个目标,国内300+海外300,总计600万辆的年销量。

净利润的估计要略复杂一些。

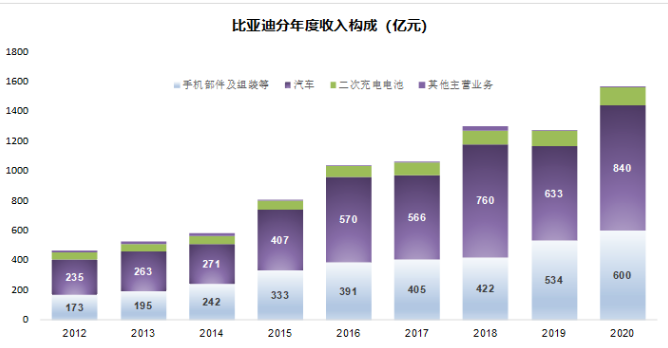

分年度看,虽然从2012年一直到2020年,比亚迪的汽车销量一直四五十万辆的规模上徘徊,但总体收入是在增长的,部分是因为公司汽车的单价是逐年提升的。

单单考虑汽车部门的收入,比亚迪目前汽车销售价格的平均价格在15-20万之间,这也是普通家用车的价格区间,也符合比亚迪电动车行业中的丰田这个定位,考虑到未来电动化智能化的发展,汽车的单价提升,再加上比亚迪也会出一些高端高价的车型,对2030年的比亚迪,我们可以给出单价20万元的预计,按照600万辆的销售规模,那个时候的比亚迪,销售收入目标将是1.2万亿。

销售净利率方面,目前传统燃油车,比如丰田,销售净利率在8%左右,特斯拉要高一些,净利率在13个点左右。比亚迪目前汽车业务的销售净利率大约在5%左右,由于比亚迪垂直产业链的成本优势,以及未来特斯拉等新势力因为智能化软件销售占比提升所带来销售净利率的提升趋势,预计到2030年左右,比亚迪成长为新能源汽车龙头时的销售净利率可以到15%,对应1.2万亿的销售收入,净利润就是1800亿。

最后,是估值。

估值是一门艺术。从2022年初以来,好多股票股价都打了个四五折,这么短的时间,公司基本面发生变化了么?没有,因为基本面是慢变量,根本来不及变化。

比亚迪财务报表上的三大业务,手机部件及组装,主要是消费电子及储能的二次充电电池,还有汽车。让分析师头疼的是,属于消费电子的前两块业务,该怎么给估值。

如果是分析师写报告,从完整性的角度,还会像模像样的给这两块业务一个预测,给个估值。比如说就有分析师给手机业务4000亿市值,电池1000亿,加起来5000亿。

从个人的角度出发,我们的建议是,可以直接不看。从资本市场的角度,确实很讨厌多元化,但是理由与段永平说的不太一样,段永平的核心逻辑是多元化缺乏成功的案例,失败的案例却比比皆是,这是从公司基本面的角度。

而对二级市场的人来说,除了极少数考核期很长的机构,大部分投资者都喜欢个性鲜明,标签明确的股票,当某个风口来的时候可以直接上车,哪怕是双主业的股票,主题炒作的时候剩下的一半业务就会成为累赘,因为不纯,弹性不够。所以,比亚迪的这两块业务,对于二级市场来说,不仅不能给估值,能不拖累汽车业务的估值,就算是不错了。

对比亚迪的汽车业务,按照上文我们给的2030年1800亿的净利润,参照普通消费品的估值,给20倍的市盈率,对应的市值就是3.6万亿,这个市值应该是在一个足够长的时间范围内,能够达到的合理市值。

总结一下,我们对比亚迪的预测就是:600万辆销量,1.2万亿的收入,3.6万亿的市值。我们并不太确定这个目标是否能够最终实现,但中国股市的市值之王不太可能是永远的茅台,还有大行们。

我们有理由相信,在新能源汽车这条前所未有的颠覆性赛道上,能够成长出A股市值最大的公司。全产业链的比亚迪市值赶超专注电池的宁德时代,甚至挑战茅台也不是不可能。梦想,总是要有的。

后记

在写这篇文章的时候,我们有一些自己的思考,放在这里,作为背景和补充。

创始人是初创公司最核心的资产,除了赛道,创始人就是一切。很多一级市场的PE,包括那些国外大行,在投资初创公司的时候,都有对赌协议,其中某些条款是创始人一旦达不成业绩指标,将自动失去公司的控制权。我不知道是谁想出了这种方案,当你花了无数的金钱和精力证明了一个东西就是一泡屎之后,你居然没有止损跑路,而是自己下场再尝一遍。

那些不依赖创始人,对经营管理要求不高的行业,通常都会带有一些垄断性质,比如公用事业,但能给的往往也只有接近于债券的收益率。

人生不要在平庸的机会上浪费生命。A股现在已经有将近5000家上市公司,如果想要找到真正的长期成长股,像巴菲特那样,找到20个打孔位,我们的建议是,首先要剔除的就是那些非创始人控制的公司。尤其是在竞争激烈,技术进步很快的行业,让掌控力薄弱的二代和职业经理人接手,无疑是一种自杀。所谓大争之世,平庸就是最大的恶。

市场有这么一种论调,那就是现在的传统燃油车大厂BBA,只是没有出手,只要他们想,分分钟就可以造出吊打比亚迪蔚小理他们的新能源汽车,这种看法还相当的流行。

不能说这种看法不对,我只能说,这种看法至少低估了这些企业转型所面临的压力。这些燃油车企业,基本都创立于上个世纪初,在创始人去世之后,要么变成纯公众公司,由职业经理人管理,要么就是接力棒传到了二代三代手里,对公司的控制权大大减弱。这种稀薄的控制权,在环境平稳的时候没有问题,但当市场面临大的冲击或者转型的时候,就特别容易“像一辆没有方向盘的汽车,轮子转向什么方向,完全取决于轮子压过什么样的坑。”

史学家在比较明清灭亡之间的表现时,一般认为,明朝亡的轰轰烈烈,两百年之后还有人打着“反清复明”的口号,而清朝亡的像茅坑里的硬石头,无声无臭。

从这个角度上,撇开特斯拉和现有的新势力不谈,在燃油车往新能源汽车转型这条道路上,吉利长城这些民营企业,都要比现在这些外资的OEM大厂要容易很多,因为他们的创始人,李书福、魏建军都还在当打之年,他们都有足够的权威,有能力带领企业转型,哪怕最后不成功,过程注定也是轰轰烈烈。而现在的这些OEM大厂,最大的可能,就是像诺基亚一样,无声无息的消失在岁月的长河里。

比亚迪的这种垂直一体化的模式,或者叫多元化,最早的时候美国的福特汽车也采用过。当时的福特除了汽车制造厂,还有自己的钢铁厂、各种零配件配套工厂,甚至连工人吃的肉类粮食都是自己农场生产的,是真正的全产业链。

这种模式优点是效率非常高,缺点是对领导人的要求极高。这不但要求领导人在公司内部具有绝对的权威,还要求领导人必须一直冲在生产经营的第一线,对各类业务有极强的掌控力。符合这个要求的,有且只有那些创一代中的某些人。

目前的这种垂直一体化的生产模式,在中国汽车行业,可能有且只有王传福领导下的比亚迪能做到,如果有一天王传福退了,这种模式也不能持续下去。

多元化从本质上就不是为了效率而诞生的,他是企业对抗长期风险,提高长期产出的一种选择。

来源:锦缎

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

投资超百亿!长春比亚迪动力电池工厂动工

2022-02-25 -

毕国忠:比亚迪再启程!做好全球新能源叉车引领者!

2022-02-25 -

首台比亚迪K6纯电动大巴在毛里求斯投入运营

2022-02-09 -

2021全球动力电池装机量排行榜:宁德时代再次问鼎,比亚迪位居第四

2022-02-09 -

疑似新车海豹谍照曝光,比亚迪猛攻轿车市场又一大杀器即将亮相!

2022-02-09 -

比亚迪与特斯拉的世纪大碰撞

2022-02-08 -

2021年全球新能源销量榜单出炉!比亚迪/上汽//长城/奇瑞//小鹏等在列

2022-02-07 -

比亚迪牵手一汽,“磨刀”霍霍,锋利向何方?

2022-01-29 -

比亚迪半导体成功过会

2022-01-28 -

比亚迪掀起“反腐风暴”

2022-01-27 -

智能化转型,比亚迪的白月光,传统车企的朱砂痣

2022-01-27 -

比亚迪:DM-i+刀片电池=热销?

2022-01-21 -

单月销售2个亿!比亚迪叉车2021业绩逆势增长!

2022-01-21 -

四大“爆款”轿车焕新:比亚迪汉再“强化”,还有烧酒精的吉利帝豪!

2022-01-19 -

2021年电动汽车单车型销冠出来了!不是特斯拉,也不是比亚迪

2022-01-14