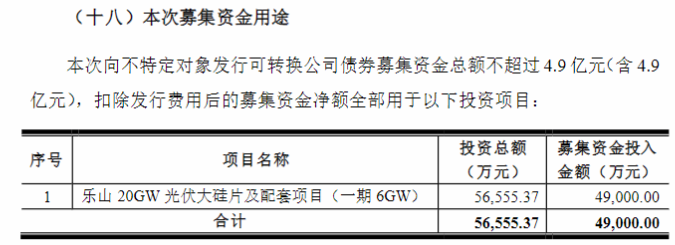

废标三次!湖南这个垃圾焚烧发电项目的招标之路还要走多远?

美国天然气市场可能正处于大幅波动的边缘。

它不是关于小镇的话题,液化天然气(LNG)。

这是关于天然气需求的意外来源:

墨西哥

自2008年以来,墨西哥的美国天然气进口量猛增了92%。预计出口量将增长到每天超过70亿立方英尺(Bcf / d),墨西哥可以在很短的时间内开始占美国产量的10%,与液化天然气的兴起相比,资本成本非常低。

与LNG相比,将大量天然气出口到墨西哥的风险要小得多,成本也要低得多,而且其数量足以转移北美市场的利润。

现在至少有六个新的管道项目正在计划中,旨在向南输送天然气。

今天,艾尔解释了现在发生的事情,以及这种额外需求可能对天然气价格产生的潜在影响。

为了找出答案,我们在下面看一下墨西哥发生了什么,建造了什么以及谁可以利用这一优势。

煤气生产商的死亡如此缓慢

墨西哥曾经有相当不错的天然气工业。

在1990年至2008年之间,该国的天然气产量稳定增长,在过去的20年中几乎翻了一番。

这些产出的大部分来自国家石油和天然气公司Petroleos Mexicanos或Pemex。由于2003年至2008年间天然气价格居高不下,Pemex加大了钻井力度,将天然气产量从4.5 Bcf / d提升至近7.5 Bcf / d。

但是随着2008年初天然气价格暴跌,情况发生了变化。Pemex停止了许多天然气开采活动。相反,墨西哥政府做出了一项战略决定,即通过进口廉价的天然气来满足国内需求。

自那时以来,Pemexs的天然气产量稳步下降,比2008年下降了约15%。

天然气行业缺乏投资也对墨西哥的储量产生了很大影响。在1990年代后期,美国已探明储量超过60 Tcf。如今,地下的天然气已经从悬崖上掉下来,仅剩余约17 Tcf的探明储量。

在产量下降的同时,墨西哥的天然气需求也在增加。

自1990年以来,全国的天然气消耗量已增长160%,达到每年2.36 Tcf。自2007年以来,在国内生产令人吃惊的同时,墨西哥的天然气使用量猛增了16.7%。

需求的增长大部分是由燃料转换驱动的。在2000年,墨西哥只有20%的电力是用天然气作为燃料的。但到了2007年,天然汽油的使用量增加到占总发电量的50%。大量取代了燃油发电。

相关文章:如何从天然气市场的发展中获利-访谈

在需求上升的背景下,墨西哥的天然气供需平衡首次接近赤字。目前的天然气使用量接近6.5 Bcf / d,Pemex现在的产量低于该水平。

开关打开

面对供应短缺,墨西哥的天然气进口量已经下降。

在2003年至2007年之间,墨西哥每年进口的天然气量为350至400 Bcf。但是自从2008年天然气价格便宜以来,进口量就猛增了92%。2012年进口总量达到767 Bcf。

总体而言,进口天然气目前约占墨西哥总供应量的30%。大部分来自美国的管道供料。只有约20%是通过液化天然气供应的。

墨西哥现在的进口量约为2.1 Bcf / d。约占美国天然气总产量的3%。数字开始变得重要起来。

这个故事真正有趣的部分是增长潜力。

在墨西哥,石油发电向天然气发电的转换仍在继续。就在本月,天然气基础设施供应商墨西哥苏伊士集团和GE能源金融服务公司宣布,将与墨西哥电力公司CFE签订300 MMcf / d的天然气供应合同,将其Mayakan管道延伸至尤卡坦半岛。尤加坦州的天然气发电。

其他一些燃气项目也在书中,特别是在墨西哥北部。总体而言,美国希望增加28吉瓦的新发电能力。通过所有这些活动,国家国家能源局预计,到2016年,墨西哥的天然气需求将以每年3.3%的速度增长。

北部天然气邻居

对于饥渴的墨西哥来说,美国天然气价格崩溃的时机再好不过了。

来自南部各州丰富的页岩生产的廉价天然气提供了现成的进口来源。而且,许多管道基础设施已经到位。该管道曾经用于将墨西哥的天然气带到美国消费者,但越来越多的流量被倒流以满足墨西哥的需求。墨西哥对美国天然气的购买受到价格驱动。在2000年至2004年之间,由于主要的低价天然气价格,墨西哥从美国的进口量猛增了10倍,从每月4 Bcf增至每月40 Bcf。

由于2005年至2008年的高价格,进口增长有所放缓。但从2010年起,进口量再次上升。2010年3月,墨西哥进口了20.7 Bcf。到2012年10月,进口量达到创纪录的60.5 Bcf。

该数字表明墨西哥目前对美国天然气的峰值需求约为1.95 Bcf / d。还有增长的空间。2012年,美国对墨西哥的出口总容量估计为3.8 Bcf / d。

真正有趣的是,美国天然气传输中的一些最大参与者正在押注墨西哥的需求将远远超过目前的出口能力。

大型管道运营商埃尔帕索天然气公司(El Paso Natural Gas)最近委托位于亚利桑那州/墨西哥东部边界的威尔科克斯侧向传输站点扩大出口能力。此次升级增加了0.185 Bcf / d的天然气通过量。

相关文章:以色列批准40%的天然气出口,但是到哪里呢?

亚利桑那州和德克萨斯州至少还有五个其他类似项目。综上所述,这些可能会增加高达3.3 Bcf / d的向墨西哥的额外天然气出口能力。将总容量提高到7 Bcf / d以上。

这对天然气价格意味着什么?

问题就变成了:出口增加对天然气价格意味着什么?

在目前1.95 Bcf / d的峰值需求水平下,墨西哥约占美国市场销售的天然气总量的3%(截至2013年3月约为69 Bcf / d)。

有证据表明,这种需求已经在推高价格。

2012年,墨西哥的美国天然气买家平均支付2.94美元/千立方英尺。远高于美国南部附近许多贸易中心的价格

墨西哥的出口价格比2012年Henry Hub的平均价格高7.3%。与墨西哥边境附近的美国枢纽的溢价甚至更大。德克萨斯州休斯敦船舶航道的出口天然气价格比2012年平均价格高8.9%。比德克萨斯州/新墨西哥州边界的埃尔帕索二叠纪枢纽高出10.5%。

因此,墨西哥消费者似乎愿意为确保供应而比美国购买者支付更多的钱—该地区的边际价格更高。

那就是今天的出口水平。如果由于墨西哥需要更多的天然气而填补了现有的3.8 Bcf / d的出口容量,则约占美国南部产量的5.5%。如果目前预定的扩建项目最重要,那么我们可以看到美国目前超过10%的供应量将流向墨西哥。然后,边际买家可能会影响该地区以外的价格。

总体而言,墨西哥在未来三年内可能会增加5 bcf / d的需求。作为背景,2012年电力部门的额外5 bcf / d需求使美国的天然气价格翻了一番,从2-4美元/ mcf的一年。

这个故事是由《石油与天然气投资简报》的特约编辑Dave Forest撰写的

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国可以出口通往能源独立的道路吗?

2021-07-25 -

美国研究人员从钙钛矿中脱颖而出

2021-07-25 -

液化天然气出口:奥巴马支持石油和天然气行业

2021-07-24 -

美国研究人员从钙钛矿中脱颖而出

2021-07-24 -

华盛顿会允许美国公司出口天然气吗?

2021-07-24 -

石油支持美国的就业增长了多少?

2021-07-24 -

华盛顿会允许美国公司出口天然气吗?

2021-07-24 -

美国天然气出口缓慢但肯定

2021-07-24 -

以色列为何要对出口有限的天然气储备做出决定

2021-07-24 -

以色列批准40%的天然气出口,但是到哪里呢?

2021-07-24 -

加拿大的液化天然气梦想–在蜗牛的步伐中前进

2021-07-24 -

美国能源基础设施未能与时俱进

2021-07-24 -

激增的全球液化天然气市场背后的数字

2021-07-24 -

加拿大的Kitimat液化天然气项目又迈出了一步

2021-07-24 -

以色列为何要对出口有限的天然气储备做出决定

2021-07-24