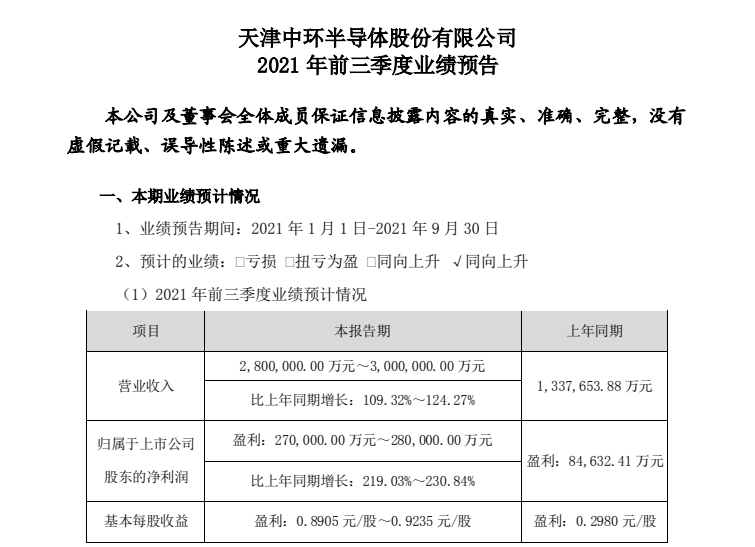

光惠激光再获5000万元战略投资 打造风冷激光手持焊新生态

对于原油价格的预测者来说,这已经过去了大约两年时间。基本上没有人看到2014年的崩盘,所有人都惊讶地发现,每桶原油的价格从100多美元跌至30美元以下。崩盘后,许多预测家预计,美国页岩油破产将导致经济快速复苏,但由于供需结构调整的缓慢步伐,才再次感到惊讶,导致原油价格维持在每桶30至50美元之间射程远比预期的长。而现在,正如每个人都开始预测“降价时间更长”一样,原油似乎正在突破每桶50美元的区间,以回应欧佩克和俄罗斯打算减产的宣布。

所有这些意外并没有发生,因为原油价格预测者是“ qua头”和“骗子”,他们并不真正知道自己在做什么。确切地说,问题在于影响原油价格的现实世界因素众多,包括经济增长;利息和汇率;人口统计资料;全球,区域和地方政治;天气状况;等–以及这些因素的普遍不可预测性。最重要的是,全球经济金融市场使原油价格脱离这些因素成为可能。投机者的情绪可使原油价格在预期某个事件发生之前即在实际发生之前发生变化,并且超出该事件所能证明的合理范围(“过冲”)。

显然,这使原油价格预测异常困难。但是,这并不意味着这样做没有任何价值。

如果没有对原油价格的预测,世界将不会知道影响原油价格的许多因素。预测与原油实际价格之间的协调经常会导致学习对原油价格有影响的新事物,而这是以前从未考虑过的新因素。美国页岩的创新能力是最近的一个例子。换句话说,尽管原油价格预测可能并不总是准确的,但如果做得好,它们确实总是支持对原油市场的关键见解的发展。

对原油世界运作方式的这种加深了解并未导致原油价格预测准确性的提高,这是因为世界的复杂性继续增加。新的因素继续被添加到影响原油价格的因素库中,常常使确定的因素的影响失效。在像原油行业这样具有长期发展前景的企业中,勘探,开发和生产可能都需要花费数年的时间,因此增加的复杂性会大大增加不确定性。石油行业已经开发了应对这种不确定性的管理技术,例如方案规划和战略风险管理。原油价格预测是这些工具发挥作用的关键输入,这意味着原油价格预测是有效的价值创造和保护工具。

随着原油价格预测价值的牢固确立,我们将继续监视全球原油市场,以评估事件和趋势将如何影响原油价格。目前,我们对原油看空,因为我们认为以下因素将在短期到中期推动油价上涨。

(点击放大)

下行风险

欧佩克

目前加入欧佩克的国家约占全球原油产量的三分之一,这使欧佩克卡特尔有显着的能力来影响原油供应和市场情绪。最近宣布的将于2016年11月某个时候减产的协议实际上标志着路线的变化。自2014年以来,欧佩克的战略一直是“保护市场份额”。现在,它似乎正在恢复价格管理策略。

欧佩克执行这一战略的能力仍然令人怀疑。例如,仍需就欧佩克成员国之间宣布的减产分配达成一致。由于基本上所有人都在低油价下挣扎,因此这将不容易实现。据报道,欧佩克成员国之间在产量统计上存在分歧,这标志着幕后关于下一步行动的分歧。

如果达成协议,则需要管理成员对正式协议作弊的卡特尔历史,从而导致实际产量高于正式协议。欧佩克成员国过去使用的避免受到商定减产影响的工具之一是在减产生效之前增加产量。由于欧佩克报告称在2016年9月期间日产量达到创纪录的3360万桶,因此这次石油输出国组织中至少有一些国家似乎也采取了这一策略。

还有一个问题是,商定的减产将在多大程度上影响向国际市场供应的桶数。例如,在夏季,沙特阿拉伯将超过100万桶的原油用于发电,以应对与空调相关的峰值用电需求。现在夏天已经过去,它很容易将每天的产量降低0.5至75万桶,因为这不会影响它向国际买家出售的原油的桶数。

原油价格似乎已经成为有效执行欧佩克表示减少供应的意图的因素。因此,我们并不期望11月的“欧佩克成功”将使原油价格大幅上涨。另一方面,如果欧佩克未能真正减少其向全球市场供应的每桶石油的数量,这可能会将价格推低至45美元。

全球经济增长

经济增长与能源需求之间,乃至原油需求之间的双向关系已经建立。随着经济的增长,他们倾向于使用更多的能源。相反,(廉价)能源的可用性使经济增长。因此,全球经济增长预测在原油需求预测中占有重要地位。

因此,过去几年来全球经济增长一直被高估的事实大大促进了当前的供应过剩。本质上,原油行业投资了数十亿美元来预测从未实现的需求。

经济学家之间似乎达成了共识,即从短期到中期,全球经济增长将低于二战后世界所习惯的。例如,在一些因素的影响下,国际货币基金组织警告说,未来一段时间将出现中等增长,有些因素很难解决,而有些则根本无法解决。

但是,即使是平庸的增长也受到威胁,因此对原油需求增长的预测甚至是最不乐观的。

全球许多主要经济体都在挣扎。在日本,安倍经济学目前被认为是失败的。在欧元债务危机仍持续存在的欧洲,英国退欧对经济增长的未来提出了更多的担忧,而这种增长至多已经“低迷”了。关于中国的担忧仍然在于,实际增长放缓远不及官方统计数据所表明的那样。

像密云一样笼罩着这一切,全球债务已达到创纪录的水平。只要全球利率保持在当前的历史最低水平,就不会对经济增长造成任何问题。但是在当今低增长的环境中,加息显然会增加,这将对全球原油需求产生连锁反应。在中国,债务问题目前似乎特别令人关注。

随着能源效率越来越成为世界各国政府的重点领域,减少了经济增长对原油需求增长的影响,原油需求增长很有可能继续令人失望,这将使价格锁定每桶约50美元,即目前边际油价。

中国石油需求

中国在1999年至2014年的原油超级循环中发挥了重要作用,因为在此期间,中国的原油需求增长量相当于日本和英国的石油消费总量。该国现在是世界上最大的原油进口国。

尽管近年来中国经济增长放缓,但中国原油需求仍以以前的速度持续增长。这是因为中国一直在利用低油价环境来填充战略和商业储备。有人说,中国在2015年平均每天购买50万桶,在2016年平均每天购买90万桶。

显然,这种需求不会永远持续下去,因为在某个时候中国的存储容量将满。目前尚不清楚该容量到底有多大,或者目前有多大,但是随着战略存储相关的购买逐渐被淘汰,中国的原油进口量将停止增长甚至减少,从而使原油价格下跌。它。

技术创新与工艺优化

在2015年初,大多数原油价格预测都假设美国页岩能迅速做出反应并降低产量,因为当时的典型页岩生产成本大大高于原油价格。但是,这种期望从未实现。在2015年4月至2016年5月期间,美国页岩气总产量每天仅下降80万桶,因为美国页岩油生产商能够大幅降低其运营成本。部分通过与供应商和服务提供商重新谈判合同,也通过创新和优化其流程。

虽然合同重新谈判带来的一些节省将在未来一段时间内被取消,但页岩技术的创新有望继续降低生产成本。在更传统的领域,可以看到通过创新和流程优化降低运营成本的类似趋势,并且已经取得了一些成功案例。有效地,这将导致在每个可能的价格范围内增加原油供应(ceteris paribus),从而给原油价格带来下行压力。

汽车革命

原油在大多数情况下一直是非常稳定的行业。尽管用于发现,开发和加工原油的技术确实发生了重大变化,但产品本身从未受到外界的严重挑战,即,人类能源需求的新解决方案。直到最近。

在排放控制法规,消费者偏好变化,数字化和城市化等因素的影响下,汽车行业目前正在经历转型变革。变化之一是从内燃机转向电动和燃料电池汽车。

由于大约三分之二的原油需求与运输有关,这可能对原油行业产生深远的影响,早在2030年,全球每天的原油需求便减少数百万桶。

上升潜力

与原油价格面临的这些重大下行风险相反,我们仅看到两个具有上行潜力的因素,即上游支出不足和地缘政治风险。

上游支出不足

2014年原油价格暴跌后,勘探支出大幅减少,导致新的原油发现在2015年降至60年来的最低点。最重要的是,成熟油田的生产维护支出也已大大减少,其最初效果已开始在生产数量中体现出来。

据估计,全球成熟田间自然衰退率的平均值约为每年6%。因此,除非2016年和2017年用于勘探和成熟的现场生产维护的支出恢复,否则从现在起2-3年内,原油市场很有可能会回到短缺状态,这至少在中间期间可能会推动原油价格高达每桶80美元,这是刺激深水等长周期项目投资甚至更高价格所需的价格。

地缘政治

也门的战争是一场地缘政治冲突,有可能在短期至中期内影响原油价格,原因有两个。

首先,也门本身就是一条重要的原油运输路线。每天约有500万桶原油通过其Bab Al Mandab。最近,该地区已陷入冲突。冲突的最坏情况是进一步升级,完全关闭了Bab Al Mandab进行商业运输,迫使从中东到欧洲和美洲的原油运输沿着好望角绕过更长的路线,而不是通过苏伊士运河。

其次,也门战争背后是沙特阿拉伯与伊朗之间的冲突。也门战争不是没有可能蔓延到中东其他地区,那里每天有3,100万桶,约占全球原油产量的35%。

其他影响全球石油市场的可能性较小的地缘政治事件是伊拉克,特别是与摩苏尔的争夺战,这当然是一个重要的石油产区,而与ISIS的争斗,尤其是在该集团一直在威胁利比亚的利比亚。该国东部沙漠的主要油田。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油价格暴跌如何影响超富

2021-10-18 -

仅情感问题:为什么石油价格一直上涨到11月

2021-10-17 -

欧佩克可以谈论石油价格多长时间?

2021-10-17 -

石油价格因馏分油强劲增长而下滑

2021-10-16 -

谁真正赢得了石油价格大战?

2021-10-14 -

石油价格在2016年最大的钻机数量上升上反应强烈

2021-10-13 -

美林证券预计,到2017年6月,石油价格将上涨46%

2021-10-13 -

这是石油价格的下一个大头痛吗?

2021-10-13 -

欧佩克是否只是在2017年发布石油价格警告?

2021-10-13 -

熊回来了–负面情绪推动油价下跌

2021-10-12 -

令人失望的收益,石油价格暴跌震惊了石油行业

2021-10-12 -

为什么俄罗斯对石油价格的威胁大于欧佩克

2021-10-11 -

中国需求下降,猛烈抨击石油价格

2021-10-11 -

专家评论:膨胀的库存使石油价格保持上限

2021-10-10 -

尼日利亚即将压低石油价格

2021-10-09