国网抚州市南丰县供电公司:不惧风雪斗严寒 用心守护万家灯火

对于大宗商品而言,2018年是糟糕的一年,但很少有部门表现得像锂一样糟糕。

关键的电池金属(也称为“白色石油”)在价格上涨50%的过程中苦苦挣扎,因为供应猛增,需求担忧如野火般蔓延。

但是现在还不该放弃锂库存。

硬石锂电领域的后起之秀以其卓越的能力以比锂电大企业从其盐水矿床中提取成本更低,速度更快的速度提取锂,正在改变着整个行业。简而言之,镇上有一个新的生产者队伍,而且随着锂需求再次飙升,他们的时机再好不过了。

在研究硬石锂电领域之前,我们需要仔细研究一下市场本身。总体而言,供求平衡实际上比价格暗示的要紧得多。毕竟,引发2018年锂电暴涨的技术和能源行业飞涨的需求并没有在一夜之间消失。

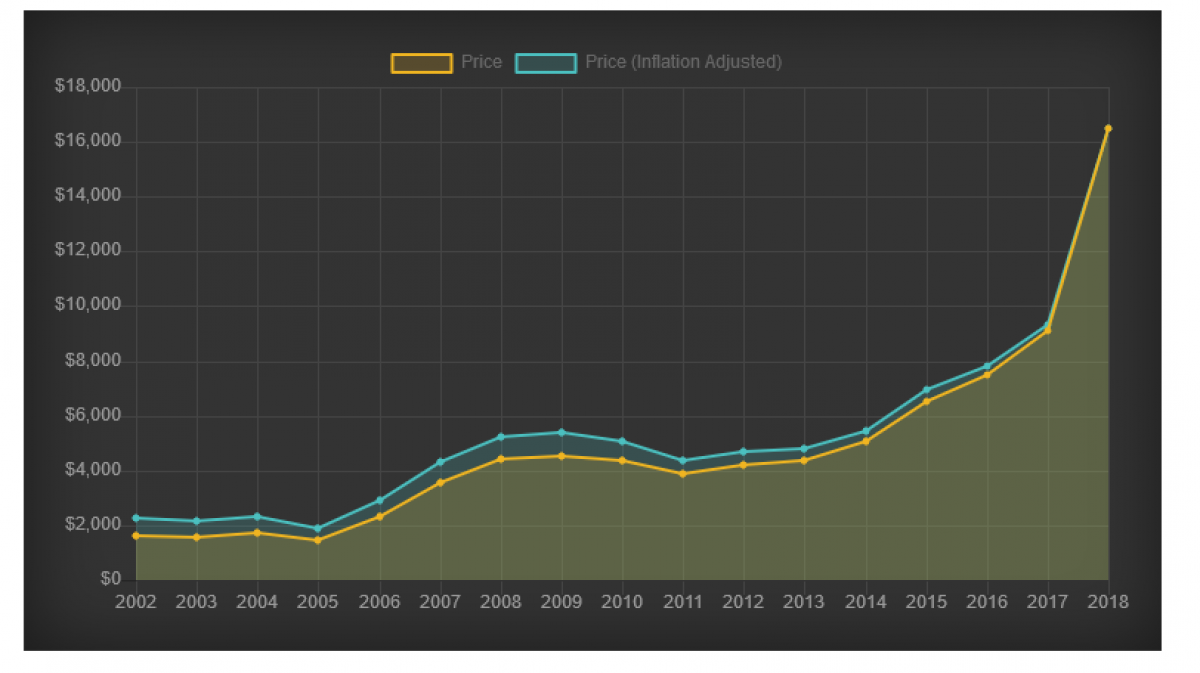

锂的繁荣始于2014年,价格从每吨不到6,000美元上涨到2018年超过1.6万美元。随着需求的飙升,数十亿美元投资于新矿山,智利和中国的盐水矿床得到了最大的关注。

(点击放大)

但是经过几年的发展,华尔街开始更加怀疑锂。摩根士丹利(Morgan Stanley)在2018年2月发布了一份压碎报告:该公司确定到2025年智利盐水将使市场增加200kt,有效地使供应翻番。

这导致锂价格暴跌。在中国,碳酸锂价格下跌了50.31%,原因是供应过剩的报道打压了碳酸锂。

(点击放大)

但是到了年末,其中一些恐惧已经开始消除。预计将涌入市场的大型项目开始出现延误。

您会看到,占据市场大部分市场的盐水盐水锂生产需要一段时间才能投入使用:盐水被泵送到地表并在其中蒸发形成含锂的钾沉积物。

以澳大利亚布里斯班的Orocobre及其在阿根廷的Salar de Olaroz的工厂为例,该工厂原本可以供应42.5万吨。延误,法律麻烦和不断增加的费用使该项目基本上停止了。

通过盐水蒸发蒸发开采锂可以产生丰厚的利润,但只有有资本的公司才能看到:因此,锂行业由较大的公司如Albemarle(NYSE:ALB),FMC(NYSE:FMC)和SQM主导。 (纽约证券交易所:SQM)

由于摩根士丹利(Morgan Stanley)的报告以及对未来供过于求的担忧,锂泡沫破裂,导致这些大型公司的价格在去年下跌。

但这并不意味着锂方结束。实际上,它可能才刚刚开始。

澳大利亚,加拿大和中国等热点地区的硬石锂矿商正在为这种重要商品的下一次牛市做准备。

由天启(SZSE:002466)和Albemarle(纽约证券交易所:ALB)运营的传奇Greenbushes矿已经运营了30年,其生产的锂辉石是一种安全,干燥的锂源,锂辉石是一种含有高品位锂的矿物。

硬石开采商不仅拥有更清洁的生产方法,而且在竞争中也占有一席之地,因为它们可能比盐水开采同行更快地向市场提供新的供应。

根据Benchmark Minerals的情报,锂价格与锂需求方面之间存在巨大差异。

2018年9月,CRU的分析师估计当年的锂过剩仅为2.2万吨,而需求量为27.7万吨。

让我们看一下锂的主要需求驱动力。

首先是电动汽车(EV)。根据Argus Media的数据,电动汽车中的锂离子电池在短短十年内从10 GWh增长到70 GWh,据估计,到2025年,市场将达到223 GWh,是目前水平的300倍。

电动汽车在美国一直在起飞,2018年的销售额增长了81%,尽管预计2019年的增长将更为适度。EV在美国占总车辆的2.4%。

(点击放大)

需求真正飙升的地方是中国。今年将售出超过200万辆电动汽车,高于去年的110万辆。政府的一部分计划到2025年在电动汽车市场上占有50%的份额。

欧洲的消费者也转向电动汽车,目前,电动汽车已构成挪威,荷兰和法国车辆总数的很大一部分。在雷诺和日产的负担得起的电动汽车模型的带动下,欧洲的电动汽车销售跃升了67%。

Fastmarket预测,到2025年,电动汽车市场渗透率将从目前的2%提高到15%。但是,随着中国这一世界上最重要的汽车市场之一的雄心勃勃的计划到位,这一数字可能偏于保守。

Benchmark Minerals的Simon Moores认为,电动汽车和电池存储需求的增长“已经引发了锂离子电池大型工厂的浪潮,例如特斯拉著名的Gigafactory。目前,有70家锂离子电池“大型”工厂正在建设中,而2017年10月只有17家。

埃隆·马斯克(Elon Musk)希望在未来十年内有20家超级工厂为特斯拉电动汽车生产锂电池。Benchmark认为,到2028年,新工厂将利用53.4万吨的新需求(目前的需求为20万吨)。

这就是另一个需求方面的因素:随着储能行业的增长,对锂离子电池的需求将突飞猛进。据一项估计,到2024年,市场可能达到920亿美元,复合年增长率为16%。2018年市场价值216亿美元。

稍微保守一点的估计是,到2025年,市场将达到400亿美元,但在不到十年的时间里,增长率仍接近100%。另一个估计是到2024年将达到600亿美元。由于价格下降,由于价格低于预期,彭博社提高了对锂离子电池的预测。

最佳估计来自《全球市场洞察》,该报告预测到2024年能量存储和汽车锂离子电池需求将翻一番。

(点击放大)

GMI的期望是,新电池的大部分生产将来自中国,那里的电池内部市场很大。

那么,这在锂电行业将如何发挥作用?

这里的一个主要收获是,传统的锂生产(通过盐盐水蒸发)可能会失去市场份额,而转向更新的和更具竞争力的生产方法,尤其是锂辉石或“硬岩”锂矿开采,在那里通过直接钻探将锂提取到丰富的存款。

以这种方式提取锂的方法更便宜,更容易,更快捷,并且在澳大利亚出现了多个锂辉石业务时,它开始引起更多关注。锂巨头阿尔伯马尔(Albemarle)甚至制止了南美洲所谓的“锂三角形”盐盐水的所有扩建,相反,它一直在向产能增加一倍的Greenbushes项目投入资源。

锂辉石的需求反映了价格上涨,尽管锂的价格全面下跌,但价格在2018年飙升。

(点击放大)

在2018年,有四个新的锂辉石业务。但是在中国,通用锂公司(General Lithium Corp.)正在计划一个新的矿物矿石转化器项目,该项目到2020年底将使锂的生产能力增加三倍。

据该公司估计,该工厂将吸收锂辉石并将其转化为锂,每年可生产60,000吨锂。那是来自135,000吨锂辉石。

锂电的复兴正在顺利进行中,坚硬的矿工将自己置于这一运动的最前沿。

在锂电领域值得关注的公司:

FMC Corp.(NYSE:FMC):FMC成立于1883年,一直沿街区环绕。FMC在许多不同行业之间都有悠久的历史,但是在所有这些行业中,FMC一直是创新领域的领导者。

FMC涉足锂行业尤其显着。该公司是锂及相关技术的前三名之一。它是使用氢氧化锂的电动汽车应用的最大供应商之一。

在2019年的Anno上,这家主要的采矿商是全球最大的锂生产商之一。FMC早在2018年就受到锂市场负面情绪的打击,但已回升至近5年高位。

锂需求的长期增长预计将推动FMC和主要业务扩张的利润,并导致分析师给予买入评级。

智利国家社会科学与文化研究所(NYSE:SQM):SQM受益于2015-2016年锂价飞涨。由于需求增加和供应短缺,每吨价格从7,500美元飙升至近20,000美元。在摩根士丹利(Morgan Stanley)预测到2021年供应将大大超过需求之后,2018年SQM被迫走低。

然而,对于这家领先的智利矿业公司而言,今年可能是一个转机年,因为它认为中国对碳酸锂的需求将再次上升。

对于SQM来说,2019年的挑战仍然是保持明智的资金对其库存进行投资,同时它试图降低其主要盐水业务的成本。

雅宝(NYSE:ALB):Albemarle是一家多元化的锂矿商,可带来稳定的收入。

该公司在2017年是主要收入来源,其股票从2016年到2018年增长了130%。尽管锂价暴跌,该公司仍在2018年超过分析师的预测,尽管分析师的预测在2019年第一季度仍然不高,但该公司有望在今年年底之前实现利润的进一步增长。

尽管价格下跌并且担心供应过剩,阿尔伯马尔仍在增加2019年的产量。该公司计划将锂的生产恢复到美国境内:它最近收购了Kings Mountain锂矿,该矿曾于1990年代投产。紧接着,阿尔伯马尔与天齐锂业一起在澳大利亚经营了Greenbushes硬岩锂矿。

Orocobre(TSX:ORL):该公司过去曾遇到严重问题,其股价已从2018年1月的高位大幅下跌。该公司的旗舰项目是位于阿根廷北部胡胡伊省的Salar de Olaroz锂项目。

尽管今年电动汽车制造商使用更多的锂来生产电池组,但Orocobres首席执行官Perez de Solay仍对价格波动表示担忧,并因此为新产品寻找融资的难度越来越大。

通过。查尔斯·肯尼迪

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

这是美国下一个大型石化中心吗?

2022-02-23 -

麻省理工学院教授这是未来的能源系统

2022-02-23 -

这是电动汽车的转折点吗?

2022-02-23 -

“跨界”光伏潮再起,87家企业入局光伏下游发电、光伏制造领域!

2022-02-23 -

燃气行业人才缺口如何补足?

2022-02-23 -

碳中和行业发展研究报告

2022-02-22 -

被李书福洗脑?网传蔚来进军手机行业

2022-02-22 -

32万亿美元推动整个石油行业的发展

2022-02-22 -

这是加拿大钻工的下一场灾难吗?

2022-02-22 -

这是加拿大石油危机的答案吗?

2022-02-22 -

“十四五”开局之年 看电力行业如何践行“双碳”目标

2022-02-22 -

去年我国石化业利润首破万亿元

2022-02-22 -

这是2019年石油最重要的因素吗?

2022-02-22 -

去年我国石化业利润首破万亿元

2022-02-21 -

加纳的能源行业成为经济的福音

2022-02-21