恒进感应:感应加热高端设备,国产替代,3年营收增长近3倍

路演重要信息补充:

1.募资项目进展:感应热处理设备制造项目(一期)工厂及附属设施的建设工作已基本完成;研发中心项目也在有序推进过程中,部分研发项目已开始实施。

2.上半年业绩表现:风电行业保持较大增长,工程机械还有汽车行业其他行业也有不同程度增长。

随着风电的发展,风机在我们的生活中愈发普遍,但受制于自然环境,大部分风机仍然是建在偏远内陆或海上。对于这么大件的设备,由于后续维修更换困难,所以生产过程就需要特别注意增强关键部件风电轴承的使用寿命。

这个过程中除了锻造、铸造等工艺外,为提升部件寿命必不可少的一项步骤是热处理。4月14日,专注数控感应淬火机床的恒进感应IPO过会。公司近三年复合增速达49.26%,扣非净利复合增速高达59.89%。可以说是量价齐升,从毛利率上看,公司近三年毛利都在50%以上。高毛利且高增长,这家公司给投资者的第一感觉就是惊艳,那么他是否能在上市当日取得亮眼表现,未来高增长又是否可持续?

01 专注数控感应淬火机床 风电行业营收贡献过半

公司成立于2002年1月,总部位于湖北省十堰市,公司自成立以来,专注于中高档数控感应热处理成套设备及其关键功能部件的研发、生产、销售。

从产品营收结构上看,公司营收基本全部来自于数控感应淬火机床,自2018以来逐年提升,2021年已经占比达96.04%,关键功能部件和技术服务属于在其基础上的延展业务,占比较低。

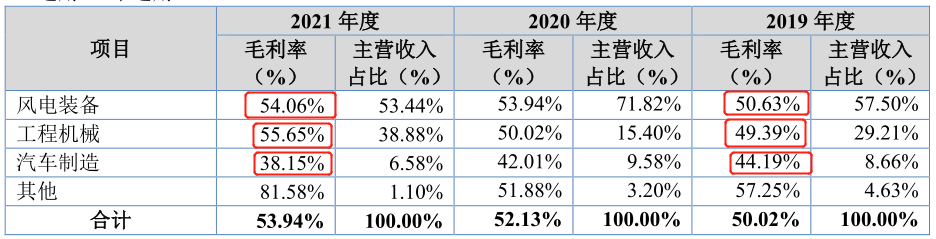

从产品下游应用上看,公司产品主要应用于风电装备、工程机械、汽车制造三个领域。其中风电制造近三年占比都在50%以上;工程机械波动较大,占比在15%-40%之间,2021年营收占比显著提升;汽车制造占比相对较低,近三年都在10%以下。

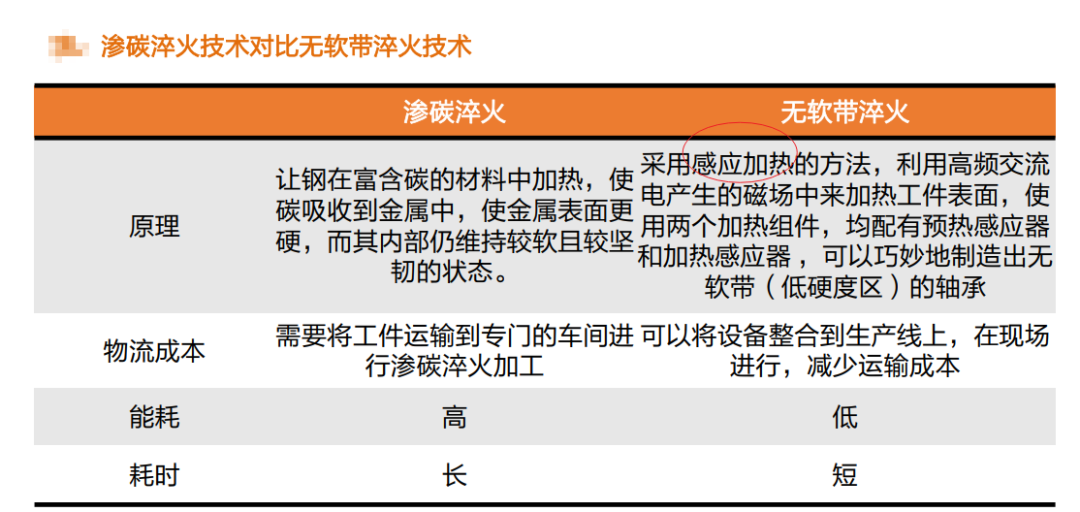

淬火是金属加工中的一道工艺,是指将金属加热到较高温度后,将其快速冷却,可以使金属的硬度和机械强度提高。传统的淬火方式是渗碳淬火,让钢在富含碳的材料中加热,使碳吸收到金属中,使金属表面更硬,而其内部仍维持较软且较坚韧的状态。

当今各大风电轴承生产商逐渐采纳感应加热淬火的生产技术,即利用高频交流电产生的磁场中来加热工件表面,以实现工件的淬火,用时短且能耗低,但缺点是会产生软带(低硬度区域)。

近年来新强联(SZ:300850)等厂商,采用较为先进的无软带淬火技术,也即改良后的感应加热淬火,风电轴承产品在淬火后没有软带区域,回转支承滚道不存在薄弱环节,可提高回转支承的承载能力和可靠性,提高回转支承的使用寿命,满足高速重载的使用场合,同时也节约了生产成本,该技术的应用有望推进国产风电主轴轴承的替代进程。

从应用领域的毛利率变化上看,风电装备和工程机械毛利率呈现上升趋势,汽车制造毛利率有所下滑。风电装备毛利率提升的原因和行业朝着大型化发展有关,大型化风机轴承需要中大尺寸机床,而机床尺寸越大,毛利越高。

风电轴承的耐久性是重要的性能指标,因此风电轴承的开发需要建立在大量实践上,需要在风机上长时间试装测试。只有与风电主机厂保持良好的合作关系的轴承厂商才能得到很好的试装测试机会。

近年来一些国产轴承厂商与风电主机厂建立了良好的合作关系,有利于提高国内轴承厂商的技术水平,并提高轴承订单来源的稳定性。大功率主轴轴承领域存在一定的壁垒,只有生产技术强、产能充足的企业才有机会获得市场份额。

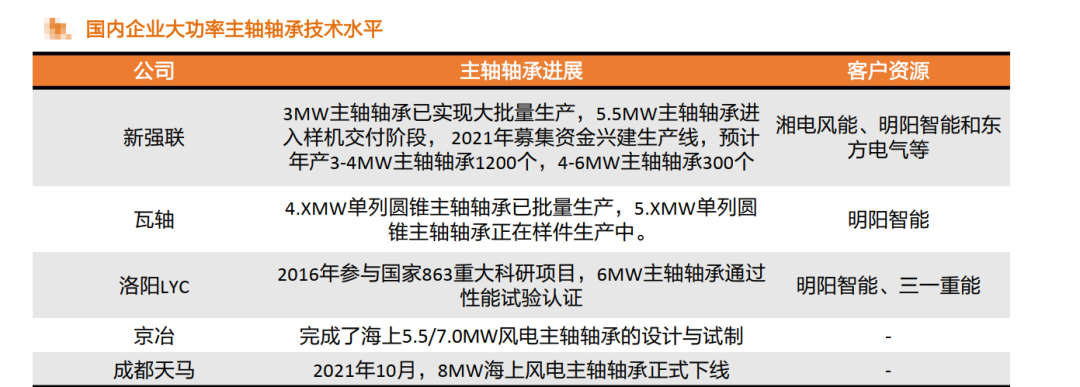

目前我国配套大功率机型的高端轴承主要依赖进口,全球范围内风电轴承仍主要由德国、瑞典、日本、美国的厂商供应,2019 年国内洛轴、瓦轴、新强联等企业合计市占率不到 10%。

我国国产化程度较高的是小功率变桨偏航轴承、小功率主轴轴承,目前已实现量产;而大功率主轴轴承国产化程度较低,仍然依赖于海外厂商供应,但已有国内厂商取得突破性进展。

目前新强联等国内头部厂商的技术进步快、产能扩张激进,产品也进入主机厂的验证环节,在国内企业中建立了比较明显的先发优势。随着市场认可度的提升,头部厂商有望在未来2-3年内抢占可观的市场份额,随后其他本土厂商会在技术上跟进,共同开拓较大的市场空间。

国内风电大功率主轴轴承厂家主要有新强联、瓦轴、洛阳LYC、成都天马、京冶等。其中,瓦轴、洛阳LYC、成都天马均为恒进感应的客户。

工程机械在2021年毛利率提升明显的主要原因系当年承接了同一客户的多个机床订单,由于系同一家客户,机床相似度较高,形成了规模效应,降低了边际成本。

汽车制造领域的划分中包含一部分高毛利的技术服务和关键功能部件的销售业务,自2019年至2021年,这部分业务在该细分领域占比从29.53%降低至8.54%,因此总体毛利呈下滑趋势。

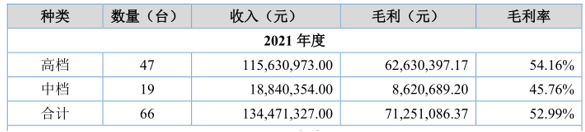

公司产品既有高档,也有中档,其区分标准主要是根据产品的精度、复杂性,是否为高动态、复合化、大型化或智能化进行划分。从2021年营收贡献上看,高档产品贡献营收约为85.82%,贡献毛利占比约为87.9%。由此可见,公司产品主要还是为高端产品。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

累计超61亿!正泰、亨通等企业中标国网282个电力设备!

2022-06-22 -

NOR Flash企业营收排名,华邦35%占据第一

2022-06-21 -

贵州电网公司打造县级供电企业数字化转型范本

2022-06-20 -

王雷:严慎细实干好自动化专业工作

2022-06-20 -

2022年Q1全球晶圆代工企业TOP10营收排名

2022-06-20 -

内蒙古公司霍林河坑口发电公司三维数字化检修仿真系统投入使用

2022-06-14 -

内蒙古电力集团公司生产精益化管理平台已进入全系统上线推广阶段

2022-06-07 -

打破国外垄断!抽水蓄能两项主要自主化机电设备成功投产

2022-06-02 -

内蒙古超高压供电公司数字赋能 让主网“耳聪目明”

2022-05-31 -

友宝携10.27万自动售货机赴港IPO,药师帮冲刺港股营收百亿仍亏损

2022-05-31 -

广州黄埔供电局为防疫生产企业保驾护航

2022-05-27 -

2.74亿!林洋亿纬中标储能系统设备项目

2022-05-25 -

苹果意图摆脱中国制造受打击,二季度营收或减少80亿美元

2022-05-24 -

集控智能可视化牵张设备首次应用于山西电网建设

2022-05-19 -

Jenoptik Q1营收增长38.5%,核心光电子业务迎强劲增长

2022-05-18