股价暴跌6成,小鹏汽车难副“销冠”之实?

来源 | 伯虎财经(bohuFN)

作者 | 陈平安

尽管连续四个季度拿下造车新势力销冠,但小鹏汽车(以下简称“小鹏”)的成绩单似乎不太能说服资本。

8月23日,小鹏汽车发布了今年二季度的财报。财报发布后,小鹏汽车美股跌幅10.81%,港股跌幅12.18%,市值1254亿港元,年内跌幅超过六成。此番下跌过后,小鹏与蔚来、理想在市值上的差距被拉大到一倍左右。

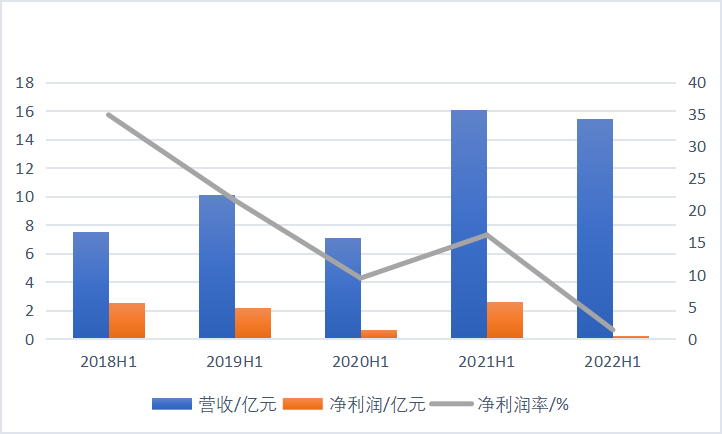

从增速上来看,考虑到汽车行业整体承压的大环境,小鹏表现的还不错。二季度小鹏一共交付34422辆车,同比增长98%,营收74.36亿元,同比增长97.7%。

(图源:网络)

股价跌跌不休的最大原因,还是小鹏止不住的亏损。本季度,小鹏的亏损再创新高来到了27.01亿元,即便刨去汇率变动带来的损失,净亏损仍然高达17亿元,而去年同期为11.95亿元;整个上半年,小鹏净亏损为44.02亿元,同比下滑122.28%。

面对越来越激烈的竞争,“销量过万仅仅是结束了淘汰赛”的新阶段,小鹏需要拿出新牌。

越卖越亏

亏损扩大的问题出在两个方面。

一方面,对于整个行业而言,盈利是普遍难题,原因在于新能源单车成本过高,利润空间长期被上游厂商限制。据英国《金融时报》委托奥纬咨询的一项研究显示,以装配成本和零部件成本估算,电动汽车的制造成本比燃油车高45%。

带来的结果就是,成本压缩空间较小,定价对毛利率意义重大。例如产品长期定位高端的蔚来和理想毛利率大多保持在20%左右,而产品定位相对低端的小鹏二季度的毛利率则为10.9%。

而疫情带来的电池成本上升等问题则使得本季度小鹏汽车的毛利率相比今年一季度的12.2%还下降了1.3%。

其次,翻看小鹏目前的在售车型,除了P7车型,P5和G3车型定位中低端,并非赢利性较好的车型。今年一季度交付车型结构中,G3占比18%,P7占比56%,P5占比30%。二季度在交付量相差不大的情况下,最贵的P7车型占比缩减至46%,G3和P5则分别涨至32%和22%。

而新车型P5在今年二季度也遭遇了增长瓶颈。区别于前期令人惊喜的销量爬升,本季度P5销量始终难以突破5000大关。这也加大了小鹏的盈利难度。

( 图源: 网络 )

另一方面,其他支出也在不断扩大。

对于小鹏而言,要实现盈利重点是量的突破。今年,小鹏着重在销售上发力,即使在疫情影响下,二季度公司新增门店数仍有22家,保持继续门店扩张节奏,截止2022年6月底,公司全国销售门店数量388家。表现在数据上,2022年第二季度销售和行政费用约16.6亿元,占收入的24%。

研发投入也在不断提高,二季度小鹏的研发费用12.65亿元,同比增长46.5%,环比一季度增加3.6%。

此外,在财报中,小鹏对下季度交付指引颇也比较保守,预计Q3交付量仅2.9万-3.1万辆。

这个数字不仅低于二季度的交付数,也意味着减去7月已经交付的1.15万辆外,三季度剩下两个月的交付数可能会低于万辆大关。

由于新能源汽车赛道竞争激烈,在毛利没有优化,长期处于低位的前提下,小鹏仍然不得不扩大销售和研发,这也使得其亏损必然扩大。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

车企竞逐新能源汽车“第一梯队”

2022-08-26 -

长城汽车:我拿混动赌明天

2022-08-25 -

汽车还要等多久才能自动驾驶?

2022-08-25 -

确定!新能源汽车免征购置税再延一年

2022-08-25 -

新能源汽车不能放弃出海

2022-08-25 -

川渝限电,为什么全国新能源汽车产业都遭殃?

2022-08-24 -

共享单车还活着,而共享汽车却几乎看不到未来

2022-08-24 -

小鹏汽车离“赚钱”,还遥遥无期

2022-08-24 -

今年以来出口量持续创新高 中国新能源汽车驶向全球

2022-08-23 -

海南全面禁售燃油车时间表出炉

2022-08-23 -

吉利汽车净利润下滑34%,李书福“高端梦醒”?

2022-08-22 -

继续免征购置税对新能源汽车市场有何影响?

2022-08-22 -

国常会延续免征新能源车购置税!汽车股走出“不一样的步伐”

2022-08-22 -

继续免征购置税对新能源汽车市场有何影响?

2022-08-22 -

电力紧张,新能源汽车有何影响?

2022-08-19