车企、电池厂都在为谁打工?

人人都知新能源赛道火,到底有多火?从电解液到电池,再到电动车整车,产业链涉及的上、中、下游都非常火。

但赛道火和能赚钱是两回事,尤其下游电动汽车企业普遍亏损,比如行业里的头部玩家“蔚小理”。

谈到亏损,第一印象就是“企业经营是不是有问题?模式是不是有问题?行业还行不行?”事实上,汽车行业整体利润率都不高。8月11日,中国汽车工业协会(简称“中汽协”)公布了7月汽车工业产销情况简述。其中,1-6月汽车制造业实现利润2129亿元,同比下降25.5%,利润率仅为5.2%。

因此,也就不难理解为什么广汽集团董事长曾庆洪和宁德时代董事长曾毓群会在2022世界动力电池大会上爆出“汽车制造业和宁德时代到底在给谁打工”的争论。

主机厂指责电池企业涨价,电池企业抱怨上游原材料涨价。那么,钱到底被谁赚走了?

01

钱究竟被谁赚走了?

从新能源汽车产业链看,宁德时代和广汽集团分别属于中游电池制造和下游汽车制造。宁德时代说,“自己也挣扎在盈亏边缘,钱都让上游赚走了”。这个产业链上游,就是各类原材料。

从最近各大公司中报(包含预告)中也可以看出,新能源汽车产业链上游企业的利润可以说是井喷式上涨。单单电解液这一“上游中的下游”,归母净利润涨幅普遍在100%以上。多氟多、永太科技等归母净利润同比增长更是高达355.54%和445.65%(预计)。也难怪下游汽车制造“埋怨”中游电池制造,中游电池制造“甩锅”上游电池材料。

数据来源:同花顺(制表:壹DU财经)

很显然,钱被多氟多们赚走了。

那么,为什么它们能赚钱?答案是全球大宗商品涨价与供需产生的周期性波动双重因素叠加作用。

近两年,新冠疫情导致全球流动性宽松,铜、铁、铝、钢铜、钢铁、煤炭、尼龙、醋酸、PVC等大宗商品开启涨价周期。

另一方面,持续走高的新能源汽车销量,带动中下游企业对原材料需求的增加,进而增强了这些上游企业的“话语权”。

以典型的锂电池原材料碳酸锂、磷酸铁锂为例,最近两年的价格分别上涨了近10倍和近5倍,最高分别达到了接近503000元每吨和164500元每吨。

02

多氟多想办法赚可持续的钱

根据经济学规律,市场的需求不会无限增长,价格也不会持续上涨,市场过热之后自然会进行自我调节,进而导致原材料价格进入一段“寒冬期”。

以电解液为例。其主要成分六氟磷酸锂价格自2020年年底开始受到新能源概念的热度影响开启上涨行情,至今年年初价格一度接近60万元,之后便受到下游需求的下降引发的价格暴跌,下降幅度超过了50%,直到6月底才实现稳定并开始反弹。

在此背景下,企业是被动接受这样的趋势?还是另辟路径找到可持续赚钱的可能?作为上游龙头企业,多氟多押宝技术,以求在原材料价格不能为企业带来最直接收益时,依靠核心技术在行业低谷期逆势上涨。

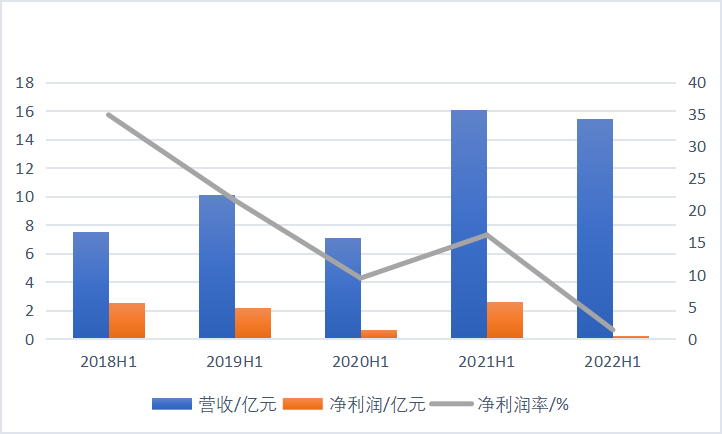

多氟多作为国内六氟磷酸锂的第二大生产商,在上半年这种相对低迷期交出了一份令人满意的半年报:营业收入同比增长107.52%,净利润同比增长355.54%,逆势完成大涨。

能在原材料价格下降期间实现盈利的翻番,多氟多的优势何在?

客观来看,多氟多六氟磷酸锂技术已经处于成熟期,拥有多种高质量六氟磷酸锂的制备方法工艺。其中利用工业级碳酸锂、无水氟化氢、三氯化磷法制备高纯晶体六氟磷酸锂,工艺水平在行业处于领先地位。同时除了公司内部自主研发,多氟多积极参与校企合作,与郑州大学,河南理工大学等多所院校施行共建,将科研产业化,实现科研成果的快速转化。

2022年上半年多氟多已经完成10000吨六氟磷酸锂的产能扩建,达到了30000吨,在产能上的持续扩增已经超越了许多六氟磷酸锂厂商的原有产能,并预计年底产能达到55000吨,实现产能的多倍增长,稳固并扩大市场份额。

除了稳固六氟磷酸锂这一盈利大头,多氟多也聚焦于开发新型电解液。据中报显示,多氟多布局了多种新型锂盐,包括二氟磷酸锂、双氟磺酰亚胺锂、双乙二酸硼酸锂、四氟硼酸锂、氟代碳酸乙烯酯等新型电解质和添加剂,实现市场的抢先。多氟多还研制并量产了新型的六氟磷酸钠,开拓钠离子电池的供应市场,提前布局来降低甚至避免了潜在的电池技术变革带来的风险。

在提高工艺降低成本让自己原有的主营业务保持并提升市场份额的同时,多氟多还在六氟磷酸锂的“寒冬期”积极进行新品种研发,以应对中下游需求的变化提前抢占市场。整体来看,做到了对环境的快速适应。

03

多氟多的潜在风险与机遇

主机厂等下游企业的利润低迷不会一直持续下去,必然会做出战略上的改变来应对上游的高议价能力。不过,多氟多如想灵活应对,或许还要从以下三点努力:

1.中下游企业后向一体化

当原材料成本过高时,下游企业可以通过收购、兼并上游企业或内部自行创立原材料供应子公司来降低成本。如果发生后向一体化,势必会对多氟多的市场份额进行压缩,同时也会使得电解液价格下降,利润降低。

多氟多在六氟磷酸锂价格的“寒冬期”持续进行降低成本的研发并提高产能来扩大市场,形成了一定的的壁垒:行业原有的企业产能扩建跟不上,市场份额被压缩;中下游企业成立子公司新进入六氟磷酸锂行业,成本与技术难以与多氟多相匹配,无法实现降低成本的初衷。

2.中下游企业技术变革产生的需求变化

宁德时代于去年发布了第一代钠离子电池,近期也有消息透露其钠离子电池将于2023年实现量产化。成本更低、性能更加优异的钠离子电池的出现必然会影响锂离子电池的市场,进而降低对锂离子电解液的需求量。同样的,氢燃料电池、钒液流电池以及使用固体电解液的固态电池等等其他电池技术的逐渐成熟也会抢占锂离子电池的市场。

因此不仅仅是多氟多,也是整个中上游产业链共同需要面对的问题,需要提前布局,随着需求变化做出最快的反应,最先抢占市场。

3.中下游企业的定位发生改变

当下游储能设备、汽车制造成为了价值链的低点,其定位也会做出一定改变来适应现状。

8月5日,宁德时代与电力规划总院等共同出资建立了能建时代(上海)新型储能技术研究院有限公司,其主营业务包括蓄电池租赁、电池销售、新能源汽车整车销售、软件开发、储能技术服务等等。

从主营业务中不难看出宁德时代有向服务转型的趋势,即从一次性买断制的售卖逐渐转向至租赁、技术咨询和相关软件开发等等一系列服务,通过多元化的服务得到比售卖更高的回报率。

而对于多氟多等中上游企业,拥有着原材料的天然优势,完全可以前向发展,形成原材料-产品的一体化布局,向下游硬件设施进发。据多氟多2022年半年报显示,多氟多已经布局了锂电池产业,自行开发出了容量大、功率高、安全性突出、高低温性能优越的软包叠片锂离子电池。目前多氟多已经拥有了3.5GWH的锂离子电池产能,子公司广西宁福新能源在建年产20GWH锂电池产能,在电解液行业里属于为数不多拥有锂离子电池生产能力的企业。

结束语

我国新能源产业正处于高速发展阶段,上中下游企业业务范围还存在着交叉,产业链有着很大的优化的空间。多氟多作为国内六氟磷酸锂第二大生产商,稳固现有市场同时战略布局多元化,长期来看还是看好的。至于其能否兑现,只能是拭目以待。

图片来源于公开网络,侵删。

原文标题:车企、电池厂都在为谁打工?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

都在吹捧谷歌关于机器人的新研究,更多的隐患你注意到了吗?

2022-08-23 -

王世江:未来供应链需转向分散化和多元化

2022-08-19 -

一半多人都在山西内蒙!氢能行业看重北方区发展机会

2022-08-15 -

2022上半年,测试测量行业都在上演什么?

2022-06-30 -

深度观察 |“美国几代人都在为石油而打仗”

2022-06-21 -

华为被挖墙角!宁德时代:都在计划当中

2022-04-29 -

两座核电站都在飓风艾尔玛的道路上

2022-04-09 -

所有人都在使用玉米秸秆作为生物燃料

2022-04-07 -

每个人都在撒谎关于乙醇

2022-03-21 -

会议临近时,所有人都在关注欧佩克

2022-01-31 -

三连烧!韩国清州汽车电池厂爆炸起火!

2022-01-24 -

您没有听到,但每个石油专业人士都在看这个政府的决定

2022-01-22 -

中国第一、韩国第二!世界十大火电巨无霸都在哪?

2021-12-28 -

氢能2.0时代已来!各国都在布局这个领域!

2021-12-26 -

武汉、西安和成都为何都在布局人工智能计算中心?

2021-10-14