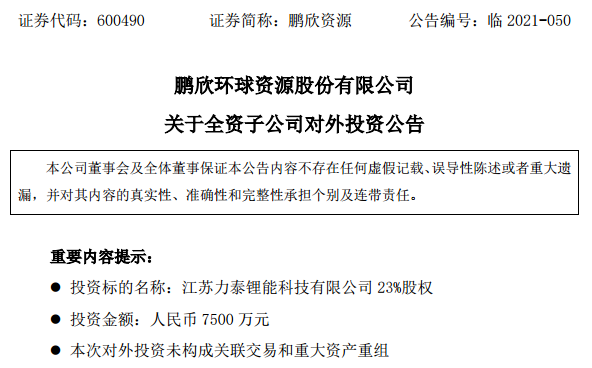

华为在朝阳“巡河”:智慧水务有无限想象空间

图片:8minutenergy

劳伦斯·伯克利国家实验室(LBNL)的最新公用事业规模太阳能报告显示,2017年,加利福尼亚州和西南部以外的地区占所有新增公用事业规模光伏容量的70%。

东南地区在2017年占所有新的公用事业规模太阳能产能的40%。报告说:“特别强劲的表现来自老牌球员北卡罗来纳州(占16%,有20个项目在10-80 MWAC范围内),其次是弗吉尼亚州,南卡罗来纳州,佛罗里达州和密西西比州。”得克萨斯州在全国范围内安装了17%的新公用设施,而加利福尼亚州则保持了全国20%的领先地位。根据该报告,2017年公用事业规模的工厂占所有新太阳能产能的近60%。

这些区域趋势反映在图3中,显示了2017年底的累计太阳能安装量与太阳能辐照度的对应关系。

该报告还显示,互连队列中的太阳能容量(包括少量集中的太阳能)为188.5吉瓦,这是LBNL发现的所有项目中已安装的公用事业规模太阳能容量的八倍以上在研究中。在这一数量中,2017年有99.2吉瓦的太阳能装机量排入了“有史以来最多”的行列,中西部地区的队列装机量最多,增加了27吉瓦。

该报告指出,并非所有能力都将得到建设,并且在图29中显示了自2014年以来按区域和增长细分的细目。

该报告反映了加利福尼亚州太阳能发电批发价格的下降,该报告指出,增加电池存储量是至少部分恢复太阳能价值的一种方式。它还指出,内华达州最近的三个PV +存储PPA(每个都使用4小时电池,容量为PV铭牌容量的25%)表明,用于存储的PPA增量价格增加器已降至每兆瓦时(MWh)5美元左右。

LBNL说:“在公用事业承购人(其中许多现在鼓励所有PV提案都包括存储选件)和开发商(其中许多已成为始终提供存储选件的标准做法)之间,兴趣已经增长。”

在下表中,标题为“公用事业级光伏+电池存储正在走向'新常态'”的报告提供了有关16个公用事业级太阳能+存储项目的数据,而去年有四个。 “更多此类项目仍处于早期开发阶段,并且/或者正在通过招标进行。”

同时,互连队列中的存储容量增加到18.9 GW。

LBNL分析还显示,对于公用事业规模的太阳能,2017年完成的项目的安装中位数价格降至$ 2.0 / W-AC(或$ 1.6 / W-DC)。最低20%项目的价格等于或低于$ 1.8 / W-AC,有些低至$ 0.9 / W-AC。与前几年相比,项目的价格分布有所缩小,如图9所示。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国推动能源出口破坏委内瑞拉

2021-08-14 -

美国推动能源出口破坏委内瑞拉

2021-08-14 -

欧佩克吹嘘美国页岩油的痛苦

2021-08-14 -

沙特降低美国油价可能导致价格战

2021-08-13 -

大型钢铁在美国成为大型太阳能

2021-08-13 -

美国煤炭出口不受欢迎的现实

2021-08-13 -

美国页岩气繁荣可能会终结

2021-08-13 -

美国的石油需求依然良好

2021-08-13 -

美国储能“大爆发”:预计2021年电池储能装机4GW 表前市场规模年均复合增长37%

2021-08-13 -

美国科学家宣布制氢突破

2021-08-13 -

打击美国石油业面临的最新威胁

2021-08-13 -

液化天然气出口希望对美国快速消退

2021-08-13 -

美国页岩盈亏平衡价格辩论

2021-08-13 -

美国页岩盈亏平衡价格辩论

2021-08-12 -

公用事业能否在21世纪能源市场中生存?

2021-08-12