海南统调电厂2021年10月并网运行考核及辅助服务补偿结果公布

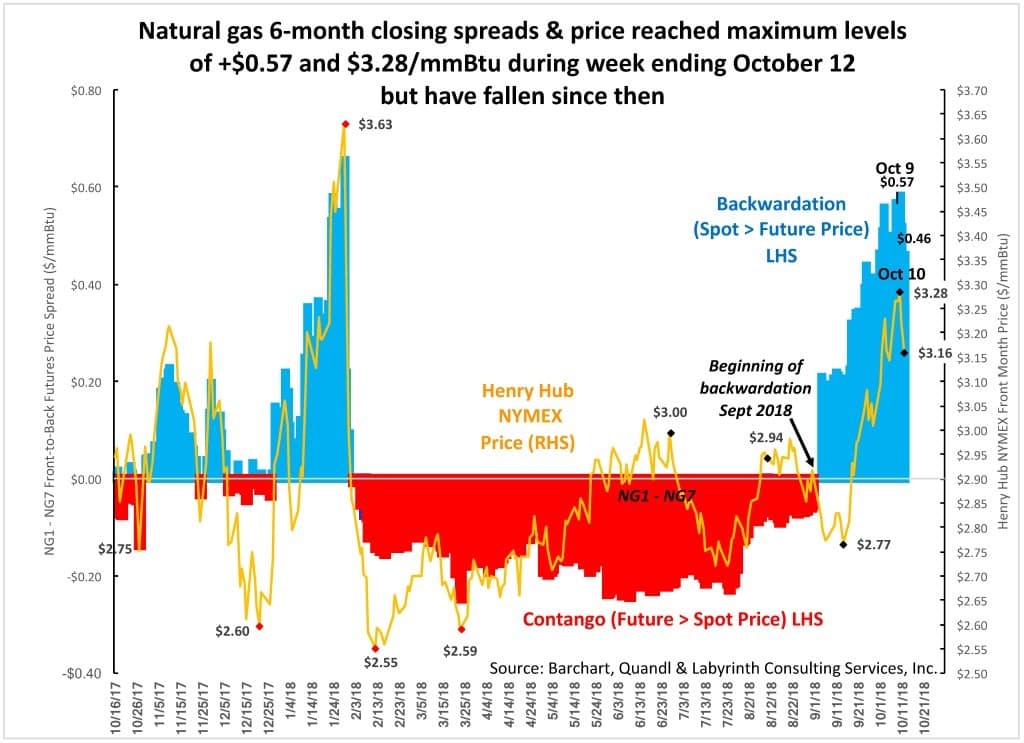

天然气储存量处于创纪录的低水平,但是进入冬季取暖季节的价格正在下降。市场似乎押注井口供应将足以满足今年冬天的需求。那可能是什么,但是以什么汽油价格呢?这是一场天然气风险业务的游戏.9个月期天然气的6个月日历价差在9月初回升,10月9日升至+0.57美元。Henry Hub的现货价格达到$ 3.28 / mmBtu,但价差和价格自那时以来均下降了(图1)。

(点击放大)

图1。截至10月12日当周,天然气6个月收盘价和最高价分别达到+ $ 0.57和$ 3.28 / mmBtu,但此后一直下跌。资源:Barchart,Quantl和Labyrinth Consulting Services,Inc.

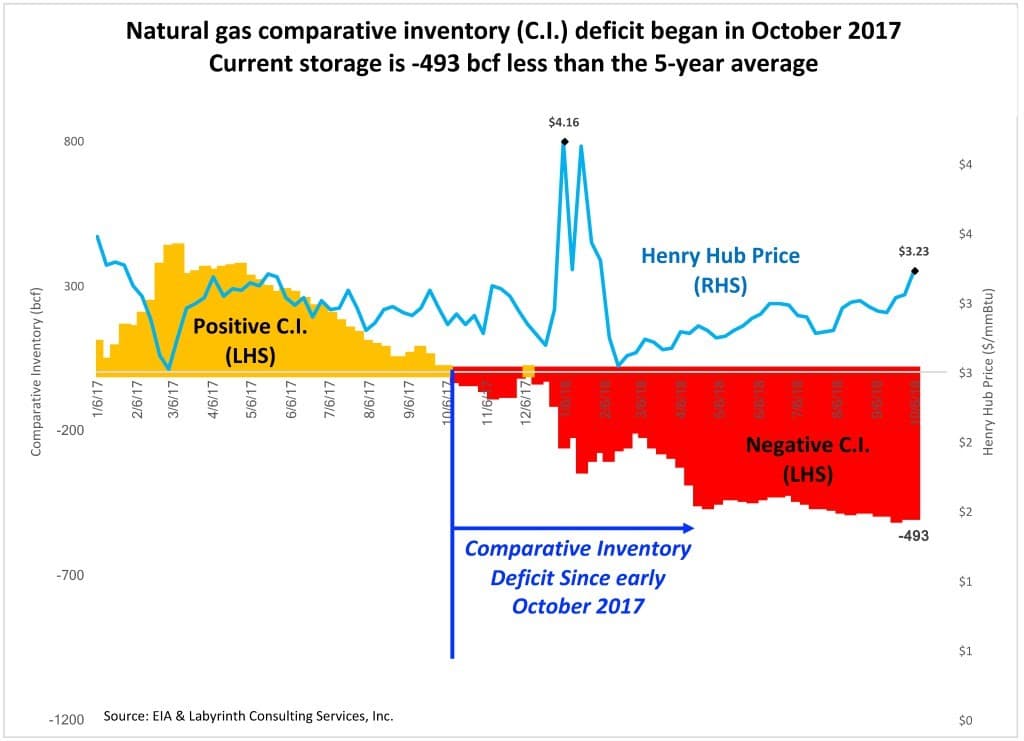

考虑到自2017年10月开始的巨大存储短缺,价格和价差的上升趋势已经很长时间了(图2)。当前存储量比5年平均值少了-493 bcf,距离2017-2018年冬季采暖季节开始只有几周的路程。与2017年同期相比,存储量几乎少了-693 bcf,但是,市场似乎没有任何变化!

(点击放大)

图2。天然气比较库存(C.I.)赤字始于2017年10月。当前存储量比5年平均值少-493 bcf。资源:EIA和迷宫咨询服务公司

什么我担心

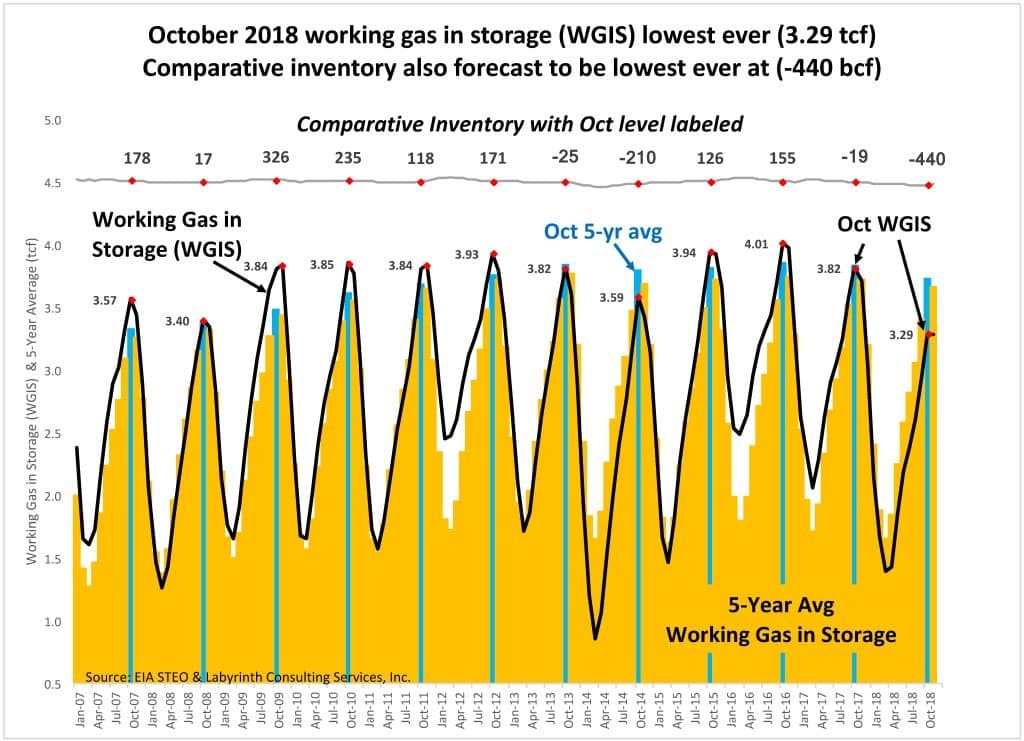

这导致了历史上最低的存储终止(EOS)级别。10月份的储气库(WGIS)仅为3.29 tcf,预计每月平均C.I.。 -400 bcf的流量也是10月份的历史最低水平(图3)。

(点击放大)

图3。2018年10月,仓储工作气体(WGIS)最低(3.29 tcf)。比较库存也预计将最低(-440 bcf)。资源:EIA STEO和迷宫咨询服务公司

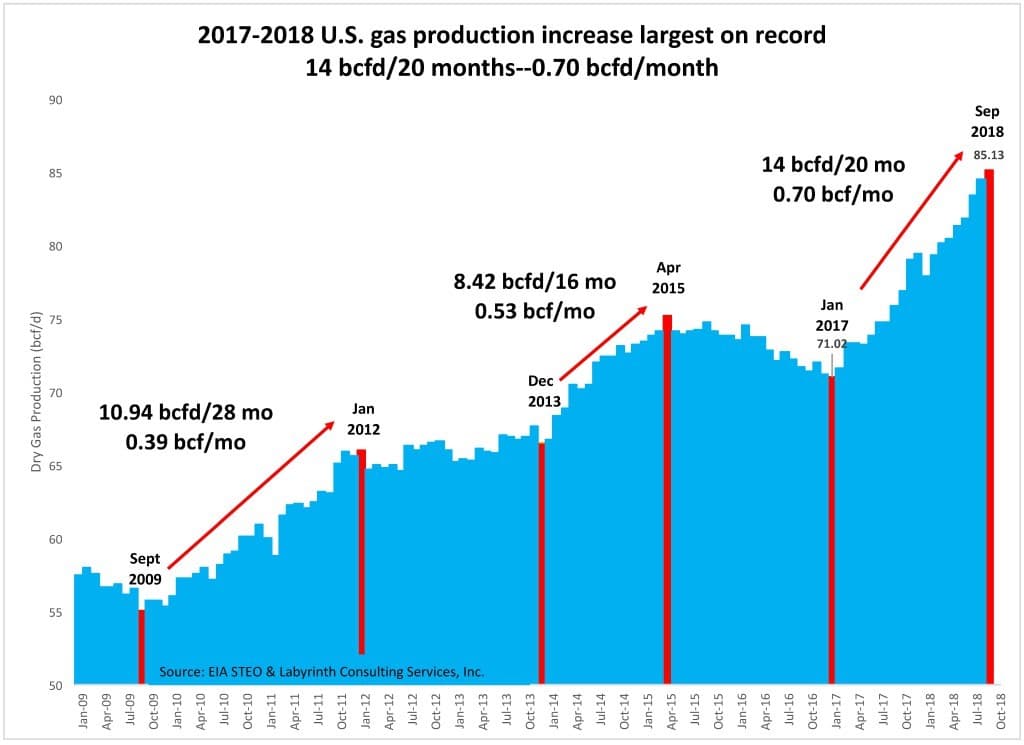

另一方面,2017-2018年美国产量的增长也是历史上最大的。在过去的20个月中,干气产量增加了+14 bcf / d,令人印象深刻的每月+0.7 bcf / d(图4)。

(点击放大)

图4。2017-2018年美国天然气产量增幅创历史新高:14 bcfd / 20个月– 0.70 bcfd /月。资源:EIA STEO和迷宫咨询服务公司

天然气产量的激增使市场感到安心,井口供应可能足以弥补即将到来的冬季的储气量不足。这种逻辑的问题在于,天然气总供应量(产量减去出口量)并不十分令人欣慰。油轮和管道出口到墨西哥和加拿大的液化天然气(液化天然气)出口一直在稳定增长。9月份出口量达到3.25 bcf / d,预计到2019年11月将增至近9.5 bcf / d。其结果是,尽管产量增加,但天然气总供应量可能已经达到峰值,并有望在冬季下降(图5)。 )。

(点击放大)

图5。尽管由于出口增加而产量增加,但天然气总供应量可能已达到81.88 bcf / d的峰值。资源:EIA STEO和迷宫咨询服务公司

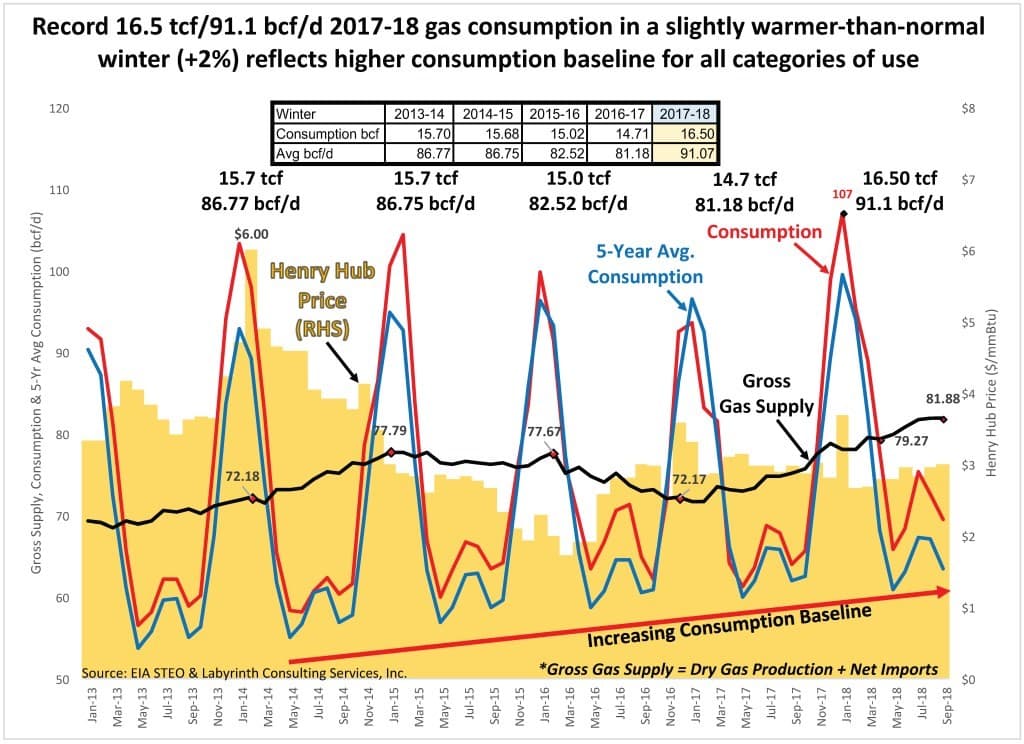

目前尚不清楚,当历史表明价格明显呈负面结果时,市场为何对供应进行如此冒险的押注。也许2017-2018年冬季天然气消费的影响尚未得到充分认识。2017年11月至2018年4月的天然气使用量为16.5 tcf或91.1 bcfd(图6)。

(点击放大)

图6。2017-18年度创纪录的16.5 tcf / 91.1 bcf / d的天然气消费量比正常冬季略高(+ 2%),这反映了所有使用类别的基准消费量都较高。来源EIA STEO和迷宫咨询服务公司。

比之前的2013-2014年冬季记录高0.8 tcf或4.3 bcf / d。在那个冬天,Henry Hub的每周平均价格达到了6美元/ mmBtu。

2018年1月的天然气消耗量高达107 bcf / d!

美国今年冬天不太可能出现整体天然气短缺,但随着库存持续减少,价格有可能会上涨。正常的冬季将导致本地市场的短期价格飙升,类似于去年冬季。历史表明,在即将到来的冬季,价格几乎肯定会达到每周4.00至4.25美元的平均水平,而且价格可能会更高。美国人对市场的智慧深信不疑。值得注意的是,市场最擅长的是提高效率。有时只有在他们偶尔把事情弄错之后才出现。

由Art Berman

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

天然气市场保持超紧

2022-02-16 -

俄罗斯的新天然气巨头

2022-02-16 -

欧洲天然气的看涨情况

2022-02-16 -

沙特阿拉伯即将进入北极天然气大战吗?

2022-02-16 -

欧洲为天然气价格上涨做准备

2022-02-16 -

原油价格上涨,汽油价格上涨

2022-02-16 -

石油价格因钻机数量增加而保持平稳

2022-02-16 -

石油价格不会很快下降

2022-02-16 -

欧洲的天然气游戏大变身

2022-02-16 -

缅甸将拍卖31个新的石油和天然气区块

2022-02-16 -

石油价格下跌,但持续了多长时间?

2022-02-16 -

Cold Snap可能使天然气价格下跌至5美元

2022-02-16 -

2021年炼焦煤市场回顾与展望

2022-02-16 -

卡塔尔提高液化天然气产能以抢占市场机会

2022-02-16 -

柴油价格飙升的影响

2022-02-16