国家大基金再出手!出资6亿携手士兰微打造12英寸晶圆产线

在经历了11年的7次下跌之后,这是大宗商品的十年低点,但我们严重低估了锂价。它在2019年进行了复仇。

大宗商品市场再度遭受重创,天然气,铀,可可和小麦这四种商品完全没有上涨。过去两年来,由于彭博商品指数下跌了12%,而西方领头羊如西得克萨斯中级原油,钢铁和铂金等工业领头羊则下跌了20%以上。

在这种背景下,锂电池的50%校正(打破了多年的连胜纪录)显得不那么邪恶。重要的是要记住,在大跌之前,锂价格经历了飞速上涨,自2016年初以来价格翻了一番,在过去十年中几乎翻了两番。多数反弹与美元价值急剧上涨同时发生的事实使得这一点更加引人注目。

投资商品市场可能会过山车。在基础设施支出,产量增加/减少和库存/去库存供应的潮起潮落的推动下,繁荣与萧条的循环不断。就像其他金融市场一样,交易者的情绪在确定轨迹时也起着重要作用。

不幸的是,后者的情况在去年的锂事故中占据了中心位置。围绕预期的新供应,特别是来自中国新的硬石项目和智利盐水矿的猛烈抨击,破坏了市场。

(点击放大)

资源:金相

(点击放大)

资源:贸易经济学

供过于求的海啸?

华尔街的下注者对供应过剩的危险发出警报,并没有帮助这种情况。…

摩根士丹利(Morgan Stanley)预测智利的低成本后,三月主要的锂生产商和勘探商的股票受到严重打击,其中包括Sociedad Quimica y Minera de Chile(NYSE:SQM),Albemarle Corp.(NYSE:ALB)和Orocobre Ltd(ASX:ORE)。到2025年,盐水生产商每年可能会增加200kt,而中国和澳大利亚的硬岩矿山的扩张可能会在此期间再注入50万吨。考虑到2017年的全球总产量刚刚超过200kt,这肯定是大规模的产量提升。

八月份,麦格理研究公司(Macquarie Research)发出了最后的警告,警告说市场正在“梦游般地进入供过于求的海啸中”。

该报告使长达十年之久的锂集会成为最后一击。Fastmarkets认为,迄今为止,中国是全球最大的高级碳酸锂消费国,中国的电池级碳酸锂价格去年下跌了50.31%。由于需求减弱,每吨人民币75,000-83,000元(10,885-12,046美元)从上一年的每吨158,000-160,000元(22,932-23,222美元)降至75,000-83,000元(10,885-12,046美元)。

(点击放大)

资源:金属公告

但是这次熊营可能冲了他们的篱笆…

尽管不可否认的是,这场大屠杀甚至超过了摩根士丹利(Morgan Stanleys),对全球锂价到2021年将下跌45%的前景持悲观态度,但基本面表明,抛售严重过头了,如此低的价格不能由简单的供需市场力量来证明。

总部位于伦敦的Benchmark Minerals Intelligence高级分析师安德鲁·米勒(Andrew Miller)表示,锂价与等式的需求方之间的联系从未像现在这样大。

现实检查

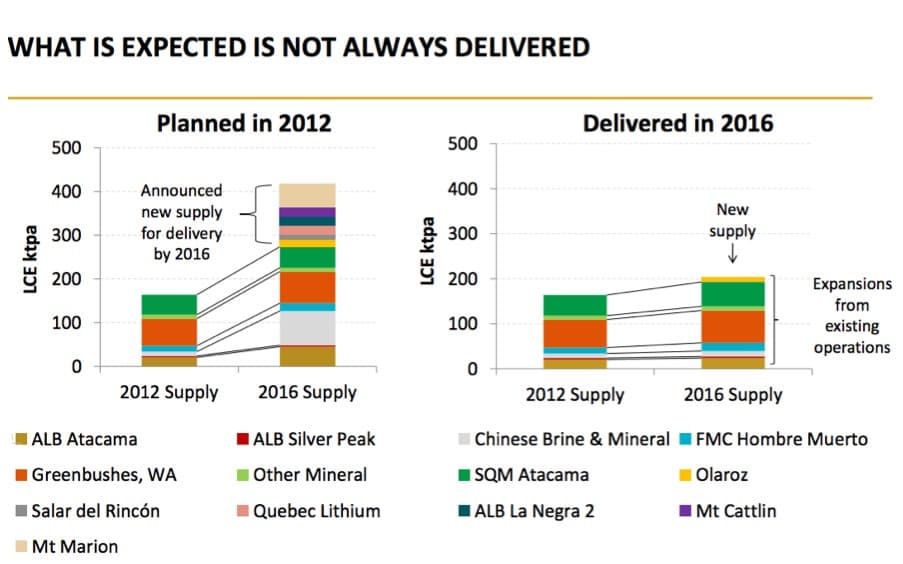

众多材料专家对负面评估表示震惊,批评投资分析师低估了锂需求的增长以及锂开采和生产的复杂性。他们认为,MS和Macquarie都没有考虑到供应预测与实际产量之间的差距有多大。

而且,它们可能会出现。

2018年的供应量增长远低于预期,麦格理研究公司(Macquarie Research)等公司预测的供应过剩海啸只不过是改变锂供应链中的浪潮而已。

布里斯班的Orocobre就是一个很好的例子,它成为新盐水开采的挑战性发源地。该公司在阿根廷的Salar de Olaroz项目花了7年时间才取得了长足的进步,但仍未达到生产目标。同时,与法院和监管机构的争执,以及相互指责智利锂巨头SQM和Albemarle在其阿塔卡马盐水项目中面临的违反许可的行为,进一步证明了这一点。

下面来自Orocobres投资者幻灯片演示的屏幕截图提醒了我们这个现实。

(点击放大)

资源:Mining.com

在原料供应方面,SQM和Albemarle制定了提高生产率的计划。但是,就像盐水蒸发的情况一样,该过程由于似乎无休止的生产延迟而受到阻碍。SQM的新盐水转化设施遇到了技术障碍,这延迟了其到2018年底的70,000吨LCE的目标产能,而Albemarle继续努力实现La Negra II的全部产能。

在中国,情况并没有好得多-锂熊理论的最终关键。青海地区的许多中国盐水生产商已经概述了在未来3-4年内将产能提高三倍或四倍的计划。然而,Benchmark Minerals对这些矿场的访问描绘了可怕的景象-与该地区高镁含量相关的技术挑战尚未得到全面克服。在青海的10个生产商中,仅有5,000至10,000吨的锂产品投放市场,其中大多数未能达到技术等级规格。实际上,这意味着对该地区上线的大部分产品进行了重新加工,从而增加了成本,或者转化为氢氧化锂,以满足对富镍阴极技术不断增长的需求。

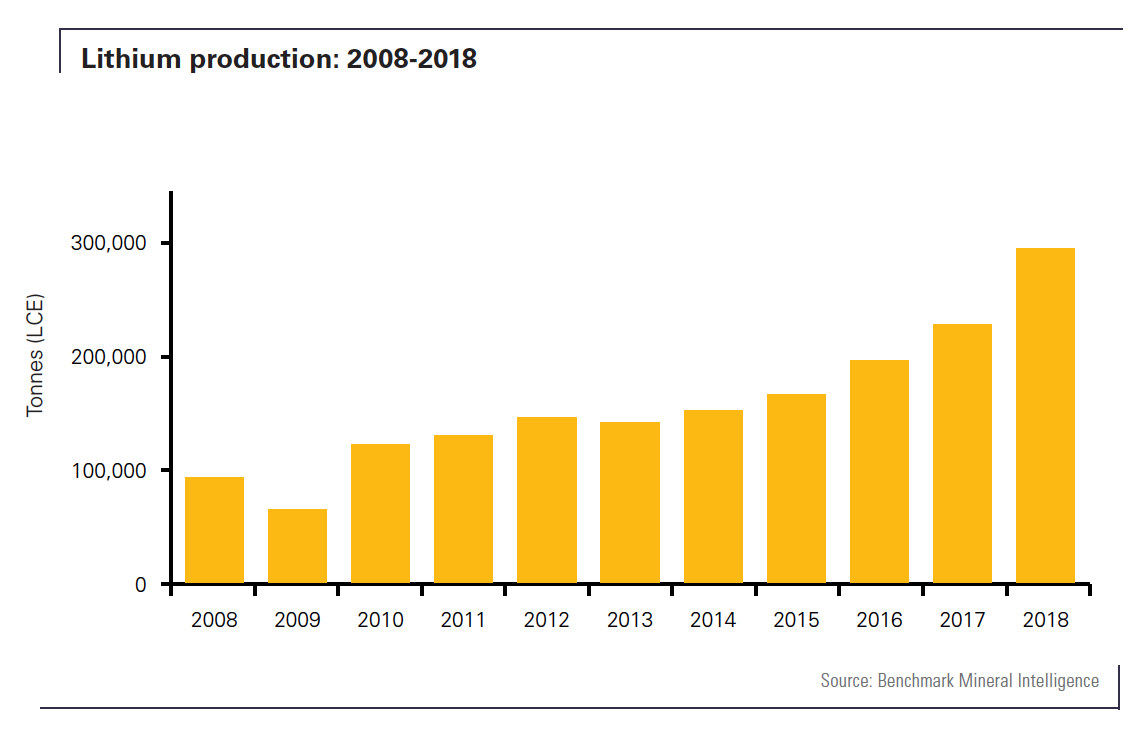

尽管中国的信贷紧缺迫使一些锂购买者去库存化,并导致供应过剩,但预言的巨大供过于求未能实现。大约在9月中旬,CRU的分析师估计2018年的锂过剩相对温和,为22,000吨,而需求量为277,000吨。

资源:基准矿产

2019: 过渡年

到目前为止,尚无明确的数据或证据表明锂需求的叙述即将放缓,更不用说扭转了。相反,该行业中的某些新兴趋势则恰恰相反。

锂需求的最大近期推动力是NCM趋势。向使用大量氢氧化锂的阴极转移已经在进行中,有望触发大量NCM(镍-钴-锰)的增长。Benchmark Minerals估计,到2028年,将有44%的大型工厂使用锂作为原材料,这将增加53.4万吨的需求。

这一预测似乎与埃隆·马克斯(Elon Musks)雄心勃勃的目标-在未来十年内在全球建立20个超级工厂的目标-产生共鸣。米勒将2019年视为转折点,从2020年开始需求最终将超过供应。

同时,罗斯基尔(Roskill)预测,向高镍阴极材料的转变将推动许多锂生产商偏爱氢氧化锂的生产,而不是碳酸锂,从而减轻了碳酸锂供应方面的压力。该公司预测,2018年至2025年之间,锂需求将以每年21%的速度快速增长,预计今年需求将增长13.5%。

但是,当然,没有EV角,就不会有完整的锂牛理论。

目前,电动汽车市场约占全球锂需求的47%。然而,随着电动汽车的普及率以及使用更大电池组的电动汽车的趋势不断发展,电动汽车的普及率不断提高,导致电动汽车到2027年将占锂供应量的83%,这将有望发生巨大变化。

Fastmarkets预测,到2025年,电动汽车普及率将从目前的2%增长到15%。电动汽车需求实际上已经超出了预期,并且正在不断向上修正以反映这一点。在预测期内,电动汽车的爆炸预计将推动锂需求增长近六倍。

(点击放大)

资源:无限锂公司介绍

2019年及以后值得关注的主要锂电趋势

碳酸锂价格将在2019年保持稳定,然后从2020年开始回升氢氧化锂价格在2018年保持坚挺后可能会有所回落随着其他主要市场需求的快速增长,中国作为全球价格趋势驱动力的重要性将降低Miller建议投资者留意新的锂辉石生产,特别是将其以多快的速度整合到化学和转炉供应链中,并转化为碳酸锂或氢氧化锂。缓慢的上升可能会导致供应紧张并提高价格,反之亦然。作者Alex Kimani为Oilprice.com提供

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油和天然气库存的大屠杀可能会继续

2022-02-22 -

南非石油发现可能会改变游戏规则

2022-02-22 -

这种高调的合并可能会影响欧盟天然气市场

2022-02-18 -

北海石油复兴可能会失败

2022-02-18 -

WTI对布伦特的折扣可能会爆炸

2022-02-18 -

停电可能会危及新英格兰的天然气市场

2022-02-17 -

油田服务公司可能会努力偿还债务

2022-02-15 -

沙特记者的消失可能会影响石油市场

2022-02-15 -

煤制液体燃料可能会便宜得多

2022-02-14 -

新的燃油效率规则可能会提高油耗

2022-02-14 -

墨西哥可能会继续做出世界上最大的石油对冲

2022-02-12 -

伊朗制裁可能会适得其反

2022-02-11 -

全球石油供应可能会变得“极具挑战性”

2022-02-10 -

反欧佩克法案可能会改变石油市场

2022-02-09 -

欧佩克可能会削减产出达成目标

2022-02-08