搭上特斯拉快车的锂盐龙头赣锋锂业:随时爆发补涨,预期差超级大

文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第342篇原创文章”

今天来一个预期差非常大,随时有补涨机会的新能源行业龙头!

01资金未动,逻辑先行

兵马未动,粮草先行,在投资中,leo则坚持一个观点:资金未动,逻辑先行。也就是说:进行任何一笔交易之前,都必须有足够强的逻辑,不然绝不轻举妄动。

这显然不符合经典价值投资的风格,但leo 个人并不喜欢在投资里贴标签,来资本市场就是为了赚钱的,只要风格合适自己,管它什么派别呢。

本来资本市场就是买卖预期,而非买卖基本面的地方(当然了,基本面和预期之间有相互催化的关系),而逻辑就是市场预期的催化剂,强大靠谱的逻辑将会变成市场预期。

一旦市场形成做多预期,就可以鸡犬升天;如果形成做空预期,则泥沙俱下。

不然就很难解释:为什么同一个公司,有的时候大涨特涨,有的时候却跌跌不休,而且中间可能就只隔一两天。同样,也无法解释,过去几年市场的大涨大跌,尤其是各个行业的大涨大跌,中间只隔一个月,难道行业的基本面,会在一个月内就发生翻天覆地的变化吗?

这根本不合理! 六祖慧能说:不是风动,不是幡动,而是仁者的心在动。

虽然在哲学上,这属于唯心主义,但在投资领域,leo反倒觉得非常贴切:动的不是基本面,而是人心— —不是公司变了,不是行业变了,而是投资者的预期变了。

以上的观点,此前leo 也强调过很多次,为什么今天又再强调一遍,跟今天要讲的公司有关,那就是赣锋锂业,现在来覆盖它,是因为逻辑上它是有预期差的!

其实国内的两个锂盐龙头天齐锂业和赣锋锂业都是有预期差的,先覆盖赣锋锂业,是因为天齐锂业虽然逻辑上差不多,但由于产本面情况稍微复杂一点,只能先往后排一排。

02很大的预期差

从去年12月份后,新能源汽车板块就很弱,原因有几个点:

第一,去年涨的太多了,市场把预期拉的太满了,行业自身有回调需求。 这几年,大A都是这个鸟样,总是爆炒暴跌,而在当下,这是很难改变的,根本原因大家关注一下“新能源大爆炸”,然后在消息框里回复“趋势投资”查看。

第二,跟整个市场的弱势也有关。

最近,不只是大A,全球资本市场都比较弱,除了美联储的加息缩表超预期之外,更是因为地缘政治不平静,板块受市场整体大势影响。

第三,也是最主要的,市场预期变了。

现在市场对于锂盐板块的预期都变了:去年市场将行业的预期拉的太满,今年很可能新能源汽车的销量无法超越去年市场的预期了;其次,锂盐价格的高企,会反过来压制需求,最终导致价格和销量双双下降,现在恐将是利润高点。

也就是说市场将它当做一个纯粹的周期公司来看待了,普遍担忧现在就是利润高峰,那么去年也就是走势最高点了,也就意味着,公司未来的走势就是在找周期底部而已。

但leo个人觉得:市场不论是对于新能源汽车的销量,还是对于锂盐价格的看法,都过分悲观了。锂盐的价格没有那么容易下来,新能源汽车的销量,以及储能的发展,都继续值得期待。

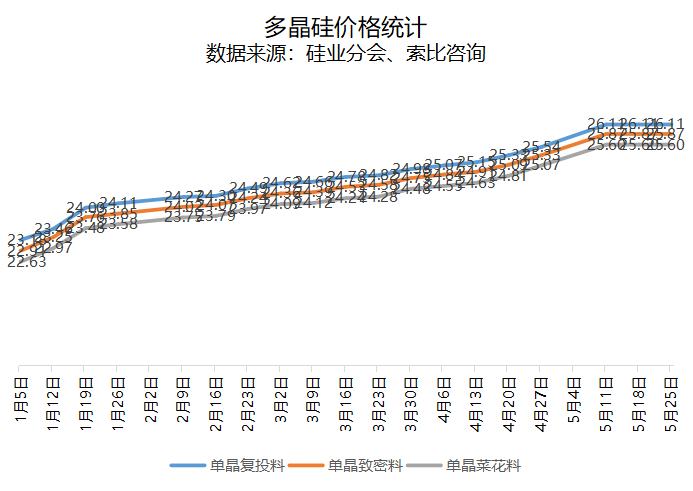

先看锂盐的价格,根据最新的行业数据:现在工业级碳酸锂市场综合报价在41万-47万元/吨,电池级碳酸锂市场综合报价在44万-49万元/吨!

要知道1月份电池级碳酸锂价格才刚刚突破30万元/吨,那个时候市场就认为价格不可持续,但碳酸锂的价格却继续不理不顾的飚上去了。 碳酸锂的价格从去年来是一路继续走高的,现在都已经突破了40万元一吨了,甚至宁德时代都表示2022年锂盐价格是很难下去,董事长曾毓群更是在两会上提交了锂资源保供稳价的提案。 但市场走势依然弱势,丝毫不理会预期跟现实走势的偏差,究竟市场还在担心啥?

研究了一遍,除了上面两个原因,实在没有看到其他的担忧。 锂矿行业是不是有预期差就很清楚了:就看碳酸锂的价格会不会下降?

而碳酸锂的价格走势主要看需求和供给,那么锂盐的供给和需求如何呢? 先说需求,结论也很明显:需求没有什么问题!

03锂资源供应依然紧缺

虽说今年新能源汽车由于缺芯,上游原材料的涨价等问题,导致销量低于去年的预期,但这是整个大盘子都受到了影响。

事实上,4月份新能源汽车产销两端同比依然均取得40%以上增长,当月市场渗透率达到25.3%,这还是在新能源汽车主机厂商已经调价完成的情况下取得的。

很明显,新能源汽车的销量没有问题,发展趋势也是非常明确的,需求只会因为短期的不确定性因素推迟释放,并不会凭空消失,对于燃油车的替代正在持续进行中。

还有就是储能,从几个锂电池厂商和光伏逆变器厂商的2021年报和2022年一季报来看,储能行业正在高速发展,需求的释放是非常明确的。

海通对于新型储能的预测是从2022年到十四五期末(2025年末),单就国内新型储能装机至少还有5倍以上的发展空间,从上市公司的储能业务发展速度来看,这个预测基本靠谱。

按第三方机构的预测,2022年的锂电池大概700--800GWh,大概需要45.5--52万吨,另外工业用锂大概需要18万吨,总共大概需要70万吨左右,甚至更多一点。

也就是碳酸锂需求端问题不大,核心还是供应侧。

目前全球锂矿的供给主要来自澳洲的锂矿,南美的盐湖卤水和国内的各种锂矿供给。 据券商的测算:2022年澳洲锂精矿供给约 27.3万吨 LCE(LCE指固/液锂矿中能够实际生产的碳酸锂折合量。因为锂是非常活泼的金属,通常是以化合物状态存在的,由于锂含量不同,最后体现在经济数据上,一般要折合成LCE)。

南美盐湖卤水供给约 18.45 万吨 LCE、中国各类型锂矿供给约 14.5 万吨 LCE。

预计 2022 年全球锂资源总供应量约 60.2 万吨 LCE,可能还有一些小矿也会增加一些供给。

也就是预计2022年还是供不应求的状态,供给还有缺口。

另据国金的研究全球,矿山从发现到供应全周期需要 15 年以上,全球顶级矿山从发现到投产的所需时间平均为 16.9 年,周期是比较长的。

具体到锂矿,全球待开发矿山多处于 DFS 阶段(最终可行性研究),而DFS 到投产至少需 2-3 年,也就是预计锂矿资源的集中投产,要到2024-2026 年。

也就是在接下来的2到3年,锂矿资源的供应都会处于偏紧张的状态,碳酸锂的价格要想大幅度降价不现实,这也是为什么近期很多厂商还在疯抢上游锂矿资源的原因。

正是因为这样,那么锂盐板块就存在预期差,随着锂盐价格的坚挺持续,甚至再度掉头向上,市场就会修正目前的偏差,国内的锂盐双龙就有机会。

考虑到篇幅,赣锋锂业的具体情况,就后面再继续深入展开吧。

原文标题:随时爆发补涨,预期差超级大,搭上特斯拉快车的锂盐龙头

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

特斯拉准备进军泰国市场

2022-05-27 -

北交所打新之奥迪威:超声波传感器隐形冠军,特斯拉供应商

2022-05-27 -

亚捷科技:深耕轴承行业热处理,进入特斯拉供应链

2022-05-25 -

小米汽车第二工厂将落户上海,与特斯拉做邻居,你信吗?

2022-05-18 -

突发!特斯拉召回超10万辆电动汽车!

2022-05-17 -

重磅!LG新能源将与特斯拉再签电池订单!

2022-05-17 -

碳中和光伏产业全面分析:系统电站6000亿,分布式特斯拉,逆变器华为!

2022-05-16 -

副总裁离职巨额股权激励,阳光电源业绩或重回“快车道”

2022-05-16 -

转型绿色低碳!山西能源步入高质量发展“快车道”

2022-05-16 -

道歉信消失!温州特斯拉车主疑发声“已经走投无路,不签字,连家都回不去”

2022-05-13 -

特斯拉刹车失灵事件反转!车主承认编造假消息

2022-05-10 -

1500GWh!特斯拉储能“大计”显现

2022-05-09 -

涉政?外交部回应中国是否通过特斯拉对推特施加影响!

2022-04-29 -

赚爆了!特斯拉,毫无争议的全球龙头

2022-04-26 -

特斯拉撞飞机?自动驾驶功能惹祸损失超2000万元!

2022-04-25