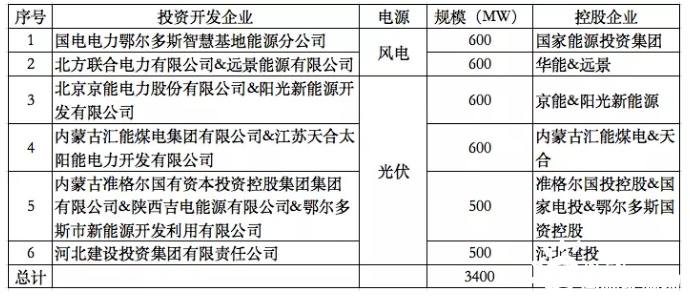

57人落马!108人职位调整!2021年前三季度能源行业人事变动盘点!

自一月下旬以来,石油价格上涨了60%。这是油价回升吗?

之前的两次价格上涨行情很糟糕,因为它们缺乏市场平衡基本面的基础。由于同样的原因,当前的反弹可能会失败。

油价下跌但油价升至2016年高点

尽管过去几天油价达到了2016年迄今为止的最高水平,但全球石油供过于求在3月份恶化了。

本周发布的EIA数据显示,净盈余(供应量减去消耗量)增加到每天145万桶(图1)。与2月相比,每天的盈余增加了270,000桶。这对于某些人认为已经开始的持久价格回升是一个不好的信号。

(点击放大)

图1。EIA世界液体市场平衡(供应量减去消耗量)。资源:EIA STEO 2016年4月迷宫咨询服务公司

欧佩克与俄罗斯本周末将讨论的停产已经到来。3月的每日供应量仅增加了20,000桶。但是,每天的消耗量减少了25万桶。尽管第一季度的消费量通常低于下半年的水平,但这对世界经济而言并不是一个好消息。

同时,在4月12日(星期三),布伦特原油期货收盘价接近45美元,WTI原油期货收盘价超过每桶42美元,这是自2015年12月初以来的最高油价。

IEA 4月份的石油市场报告也在本周发布,它在很大程度上证实了EIA数据。2016年第一季度的液体供应过剩为每天153万桶,而本季度的EIA为每天171万桶(图2)。

(点击放大)

图2。IEA世界液体市场平衡(供应量减去需求量)。资源:IEA 2016年4月OMR和迷宫咨询服务公司

2016年第一季度的过剩每天比2015年第四季度减少22万桶。总体供应量每天减少660,000桶,但需求量每天减少880,000桶。有关:多哈距离几天。这对石油价格意味着什么?

IEA对2016年的需求增长预测仍为每天120万桶。由于低油价,2015年需求增长非常高,每天达180万桶。但是,每天120万桶与2011年至2014年的平均增长率保持一致。

价格周期

在当前的一月至四月的价格上涨中,油价从每桶26美元上涨至45美元(图3)。这部分是基于对欧佩克加俄生产冻结的希望,几乎每个人都同意不会为平衡全球石油市场做任何事情。

图3。2015-2016年NYMEX WTI期货价格和OVX石油价格波动率指数。资源:EIA,CBOE,彭博和迷宫咨询服务公司

2015年有两个主要的价格周期。在第一个周期中,WTI价格从3月中旬的约44美元上涨到5月初的约60美元,历时约50天。这是基于美国钻机数量暴跌和从仓库撤出的结果。油价在每桶25天保持在60美元左右,然后在72天之内到8月中旬至下旬跌至38美元左右。整个周期的谷底时间为157天。

在第二个周期中,由于有关中美两国库存撤出的好经济消息,2015年8月下旬仅7天,价格从每桶38美元上涨至超过49美元。价格在39美元至49美元之间波动,93天的平均价格接近每桶45美元。在12月初跌至每桶40美元以下之后,价格在2016年1月20日跌至26.55美元,为期46天。整个周期的谷底时间为146天。

在当前周期的开始,价格从1月下旬的26.55美元上涨至33.62美元,然后在2月11日降至26.21美元。这种“双底”模式可能测试了自2014年6月开始的更大油价暴跌的低价门槛。

这并不意味着价格恢复正在进行中。这表明,由于每桶26美元远低于边际生产成本,因此,未来价格比发现更低的底部更有可能上涨。

在出现双重底价之后,价格在3月22日的40天内上涨至41.45美元。价格在接下来的12天中跌至35.70美元,然后在4月13日升至42.17美元。昨天,价格跌至41.52美元。到目前为止,此周期的总持续时间为63天。

存货

除了全球生产过剩之外,目前储存的大量石油是阻碍价格回升的另一个关键因素。

上周,从美国库存中撤出的原油超过预期的494万桶,再次点燃了前一周停滞的价格上涨。由于期货价格昨天仅下跌了0.44美元,本周增加了660万桶,因此市场基本上不予理会。

美国库存接近创纪录的高水平,比2015年同期高出7800万桶,比5年平均水平高出1.38亿桶(图4)。

(点击放大)

图4。美国原油库存比较。资源:EIA和迷宫咨询服务公司(Labyrinth Consulting Services,Inc.)相关:尽管经济低迷,沙特阿拉伯仍加大钻探力度

经合组织的库存量也达到创纪录的31.3亿桶液体(图5)。比五年平均水平高出3.59亿桶,但其中54%为美国库存。

(点击放大)

图5。经合组织液体库存。资源:EIA和迷宫咨询服务公司

在过去的几周中,可比较的库存模式参差不齐,尚不清楚。库欣库存一直在减少,但库欣加湾沿岸和美国整体原油库存在减少和增加之间交替变化。因此,现在判断比较库存数据是否支持价格上涨还为时过早。

美国原油产量

美国原油产量继续下降,尽管不足以大大减少世界供应过剩。3月份的产量降至每天904万桶,比2月份的每天减少90,000桶,比2015年4月的峰值产量每天减少660,000桶(图6)。

(点击放大)

图6。美国原油产量。资源:EIA STEO,2016年4月与迷宫咨询服务公司(Labyrinth Consulting Services,Inc.)相关:随着价格上涨,特斯拉和其他科技巨头争夺锂电

这就是所有好消息,除了3月美国液体产量增加了13万桶/日,并且以液体来衡量世界市场平衡(图7)。此外,产量比2014年1月全球供给过剩开始时增加了1.85百万桶/天,仅略高于当前的供应不平衡。

(点击放大)

图7。美国原油产量。资源:EIA STEO,2016年4月和Labyrinth Consulting Services,Inc.

通往油价复苏之路?

一年半的石油价格暴跌,这个市场正在寻找任何提价的借口。自2016年初以来,欧佩克加俄罗斯的无谓停产已经吸引了市场观察家。

EIA和IEA的数据表明,在这些主要出口国没有任何帮助的情况下,世界供应已经呈下降趋势。问题在于消费量也一直在下降,净生产剩余仍然每天约150万桶。

除非市场令人信服地走向平衡,否则不可能持久恢复价格。

库存超过所有历史水平。比较库存可能正在下降,这是有希望的。尽管如此,在2015年两个价格周期开始时库存下降,但又再次增加,原因是石油价格下降到比价格反弹开始时更低的水平。

除非存货水平令人信服地朝着5年平均水平移动,否则不可能持久恢复价格。

我犹豫地说这次可能有所不同。然而,由于投资延期而引起的对长期供应的日益关注可能使这一周期与前两个周期有所不同。1月下旬至2016年2月中旬的“双底”事件也表明,这一周期可能与2015年有所不同,因为它可能不会以价格低于开始时的价格结束。

我怀疑当前的价格反弹是一系列上升周期中的第一个。它可能会在几个月后以较低的价格结束,但我怀疑这些价格是否会低于每桶30美元,并可能稳定在30美元的中低范围内。有关世界经济的坏消息有可能使低点走低。尽管有基本面,但政治动荡,特别是中东的政治动荡有可能使价格上涨。

即将召开的多哈会议的结果已包含在当前价格中。除非结果出乎意料的负面,否则价格可能会短暂上涨,但只有减产才能长期提高价格。

我们正朝着价格回升的道路走,但是这将是一个缓慢而漫长的过程,并且在此过程中会遇到很多障碍。我怀疑这是否意味着要回到2011-2014年90美元以上的价格水平,我也不认为全球经济实力足以支撑任何接近这些水平的东西。

市场并不总是根据供应,需求和库存的基本要素而变动。但是,有意义的,长期的价格回升必须基于这些基本原理。正在朝那个方向前进,但还没有到那儿。

Art Berman for Oilprice.com

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

全球供应中断加剧,油价上涨

2021-10-05 -

高盛(Goldman Sachs)看到油泥转向赤字,油价攀升

2021-10-04 -

油价在每周库存报告前走高

2021-10-04 -

石油价格能维持每桶50美元的涨幅吗?

2021-10-04 -

为什么油价很快就会跌破40美元

2021-10-04 -

全球停运严重影响原油供应,导致油价上涨

2021-10-04 -

为什么油价很快就会跌破40美元

2021-10-04 -

石油价格看跌,利空消息欧佩克冻结投机活动

2021-10-04 -

石油价格突破每桶50美元,但能否维持涨势?

2021-10-04 -

欧佩克报告暗示油价将大幅反弹

2021-10-04 -

油价反弹风险反弹

2021-10-03 -

由于供应担忧减弱,油价下跌

2021-10-03 -

国际能源署报告不能抵消美元走强导致油价下跌

2021-10-03 -

欧佩克会议召开前油价暂停上涨至每桶50美元

2021-10-03 -

由于美元升值,油价后退

2021-10-03