企业争相入局换电赛道 新能源汽车里程焦虑能破解吗?

令人怀疑的是,俄罗斯可能会在更短的时间内增加对欧洲的天然气出口,但这正是俄罗斯天然气工业股份公司正在做的事情。尽管美国和欧盟都采取了制裁措施,而且欧洲决心减少对俄罗斯天然气的依赖,但俄罗斯在过去八个月中一直将出口创下历史新高。尽管俄罗斯天然气工业股份公司(Gazprom)仍未超过其2017年1月27日的每日出口记录,即每天636.4 MCm,但它已创下了夏季的历史出口记录,目前的天然气流量在每天580-590 MCm之间波动。这个看似反直觉的趋势有什么收获?它是三个因素的结合-欧洲政治和经济参与者的利益平衡,俄罗斯令人难以置信的有利可图的天然气定价以及俄罗斯天然气工业股份公司新的和改进的营销策略?

俄罗斯天然气工业股份公司一直在慢慢改善与欧盟的关系,以使其商业活动受益。根据欧盟委员会2016年10月的决定,授权俄罗斯天然气工业股份公司使用高达80%的OPAL管道,该管道将天然气从Nord Streams终点Greifswald输送到捷克-德国边界,俄罗斯的出口垄断者获得了12.8 BCm /年的额外出口量。尽管新的OPAL方式有一定的局限性-默认情况下,俄罗斯天然气工业股份公司的份额不能达到100%,因为应将至少10%的股份授予第三方供应商-这是朝着布鲁塞尔和俄罗斯天然气工业股份公司之间逐步但无所不包的安排迈出的重要一步。这表明OPAL决议将一直有效到2033年(即比2019年到期的俄罗斯天然气工业股份公司-乌克兰运输协议要长得多),而且欧盟总法院驳回了波兰PGNiG的上诉,该上诉声称OPAL协议将破坏波兰供气。

与OPAL和Nord Stream事件密切相关,欧盟的反托拉斯调查正逐渐接近其逻辑终点,据报道,该协议草案已于今年3月完成。这项调查基于俄罗斯天然气工业股份公司被判有罪的三项规定:相对于中欧和东欧国家的不公平定价,将价格与石油挂钩以及禁止转售天然气。俄罗斯天然气工业股份公司(Gazproms)于2016年12月作出的承诺完全满足了欧盟竞争总局的要求,从而消除了天然气转售问题以及“交货目的地”条款。与石油挂钩的说法实际上是无法证明的,因为将天然气价格与石油价格挂钩仍然是非常常见的做法,而且俄罗斯天然气工业股份公司几乎不会因渎职而被指责。例如,目前波兰与卡塔尔加斯(Gatargas)的LNG供应合同已与石油挂钩,但欧洲对此问题没有任何抱怨。不公平的定价要求是最难解决的难题,因为很难比较西欧和东欧的定价条件,但俄罗斯天然气工业股份公司已承诺在其长期供应合同中引入枢纽基准,并提高价格修订的灵活性。

尽管在常年谈判中取得了明显的成功,但要打破整个欧盟与俄罗斯天然气工业股份公司的交易将需要更多的时间。反对俄罗斯天然气的国家,例如波兰,将不可避免地将这一问题政治化,从而试图使苹果购物车陷入困境。与此类似,与北溪2号相关的争端有可能拖延至未来几十年,并将使欧盟与俄罗斯天然气工业股份公司的关系零星地陷入困境。最近的争执似乎正在围绕丹麦政府展开,该国政府希望修改立法,以便能够以据称危害欧盟供应安全为由禁止北溪。这项工作的问题在于哥本哈根仅出于环境方面的考虑才有能力禁止该项目,而没有考虑到这一点(在建设北溪1号铁路期间,双方解决了所有相关问题,包括但不仅限于避免的化学弹药倾倒场和波罗的海捕鱼区)。如果丹麦人民阵营决定反对Nord Stream-2,则德国的商业利益将确保迅速做出反应,从而在丹麦-德国边界上造成相当大的摩擦。

图1。俄罗斯天然气工业股份公司向欧洲出口2000-2017年,十亿立方米。

(点击放大)

相关:吉尔吉斯斯坦启动改造后的跨国天然气管道

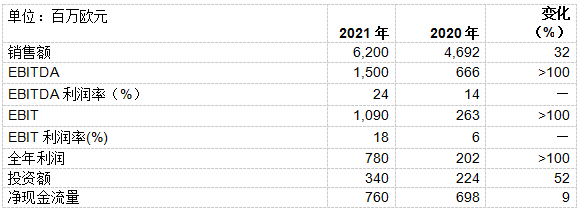

尽管如此,在这样一个动荡的背景下,随着旧争端在解决方面仅迈出了很小的步伐,而新争端却以令人担忧的步伐出现,俄罗斯天然气工业股份公司即将迎来历史悠久的一年。2017年1月至8月,俄罗斯天然气工业股份公司向独立国家联合体(CIS)以外的国家出口了126.3 BCm的天然气,同比增长12.1%。考虑到今年的天然气供应量比去年增长了12-13%,俄罗斯天然气工业股份公司打算将其2017年的出口量控制在190-200 BCm的区间内,这是俄罗斯能源巨头的历史最高水平(见图1) )。“狗叫不动,大篷车继续前进”现象的根本原因在于总体上非常令人满意的天然气定价环境。俄罗斯管道提供的天然气价格便宜-在过去六个月内徘徊在182-187美元/ MCm左右,并且在不久的将来还会保持这种状态。果然,Gazprom在石油崩盘前的岁月中获利更多,当时欧洲的平均天然气价格约为350美元/ MCm(如2014年)-其2017年上半年的净利润仅为30亿美元(174亿卢布)。卢布走弱和资产重估。

因此,即使其利润有所减少,俄罗斯天然气工业股份公司似乎仍在赢得市场份额竞争。由于美国液化天然气进入欧洲的普遍预期未能导致欧洲液化天然气进口的任何实质性变化(去年,它们从2015年的37.5吨/吨增长到38.1吨/年,随后四年需求下降),俄罗斯天然气工业股份公司并未被迫全力以赴地定价,并可能会遵循传统脚本。很大程度上得益于这种良性市场趋势,俄罗斯天然气工业股份公司在EU-28地区的市场份额(2016年达到34%)将在今年挑战36%的比例。必须记住的是,俄罗斯天然气工业股份公司在欧洲市场上处于独特的位置-尽管挪威和英国生产的天然气量与其生产能力一样多,但俄罗斯天然气工业股份公司仍具有150 BCm /年的巨大过剩产能。俄罗斯一直试图将向欧洲供应天然气的问题政治化,因为它了解到与天然气有关的决策越是政治化,越难以在欧洲推销其丰富的储量,尽管亚洲有雄心勃勃的项目仍然是其主要出路。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

西南石油局元坝气田生产天然气超240亿方

2022-01-27 -

俄罗斯是否正在将沙特阿拉伯推出亚洲?

2022-01-27 -

俄罗斯全力发展北极石油

2022-01-27 -

俄罗斯对库尔德石油的大赌注

2022-01-27 -

俄罗斯真的需要OPEC协议吗?

2022-01-26 -

美国拟向欧洲调拨更多天然气

2022-01-26 -

第三次能源大革命是否会终结石油和天然气行业?

2022-01-26 -

俄罗斯声称发明了压裂法的替代品

2022-01-26 -

液化天然气成为买方市场

2022-01-26 -

投资者涌向下一个大型液化天然气热点

2022-01-26 -

如果不延长欧佩克协议,俄罗斯将在2018年提高石油产量

2022-01-26 -

俄罗斯在全球最热门的天然气发现中立足

2022-01-25 -

低油价会结束沙特阿拉伯的天然气补贴吗?

2022-01-25 -

不想再让俄罗斯“挣钱”?欧盟发起呼吁:增加对可再生能源的投资

2022-01-25 -

石油和天然气行业正在重新招聘

2022-01-24