一季度光伏企业业绩大比拼:通威、隆基、特变营收榜前三,组件企业盈利能力修复,玻璃企业业绩大面积下滑

2022年一季度光伏新增装机容量13.2GW,同比增长148%。太阳能电池出口同比增长100.8%。在能源转型成为全球共识的大背景,光伏行业一季度淡季不淡。光伏上市企业作为光伏行业最重要的参与者表现如何,各家业绩状况怎样?细分领域又呈现出什么样的发展态势呢?

1

80家上市企业

87.5%营收同比增长

30%净利润翻番

国际能源网/光伏头条梳理了80家光伏上市企业,营收总计2369.45亿元,净利润260.59亿元,总资产15275.51亿元,研发费用69.96亿元。

具体营收状况方面,营收大于100亿的企业有8家,依次为为通威股份、隆基股份、特变电工、天合光能、晶科能源、中环股份、晶澳科技、正泰电器。其中多为硅料、硅片以及电池组件企业。

其中,23家企业营收在0~5亿元之间,占比为28.75%。营收在5~10亿元之间的企业有19家,占比为23.75%。由此可见超过一半的企业营收在10亿元以下。

增长幅度方面,有10家企业为负值,占比为12.5%。其中跌幅最大的为兆新股份,跌幅-21.19%。钧达股份、大全能源、双良节能等13家企业营收实现翻倍增长,占比为16.25%。

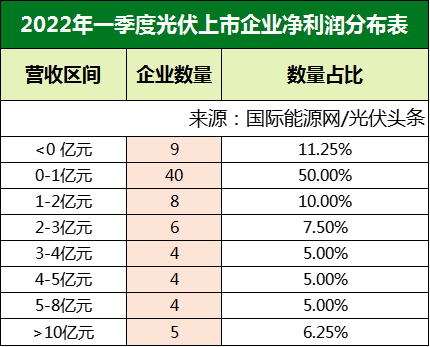

净利润方面,大于10亿元的企业有5家,依次是通威股份、大全能源、特变电工、隆基股份、中环股份。这五家企业大多为硅料与硅片企业。

其中,有9家企业净利润为负值,占比为11.25%。净利润在0~5亿元之间,占比高达50%。

净利润增幅方面,有25家净利润增幅为负值,占比为31.25%,也就是近三成企业净利润同比下滑。下滑幅度最大的是聆达股份,下滑幅度高达-1107.37%。易成新能、宇晶股份、中来股份等24家企业净利润实现翻倍增长,占比同样高达30%。

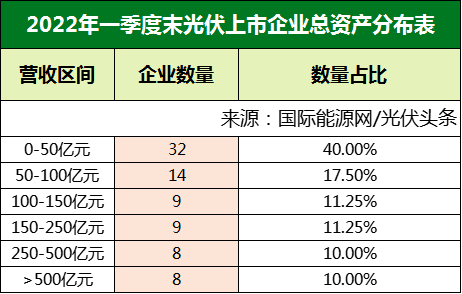

总资产、研发投入方面,由于光伏产业的高景气度,光伏上市企业总资产出现了不同程度的增长。其中,特变电工、隆基股份、通威股份2022年一季度末均超过1000亿元,排名前三。天合光能、晶科能源、中环股份分列研发投入榜前三。

截止一季度末有32家企业总资产低于50亿元,占比高达40%。总资产大于500亿的企业除排名前三的特变电工、隆基股份、通威股份外、还有正泰电器、晶科能源、中环股份、天合光能、晶澳科技。

2

硅料、硅片企业:

价格上涨带动营收大增

今年开年以来,硅料已经实现了15连涨,隆基、中环两大硅片龙头相继调价,在这一波涨价潮的带动下,一季度硅料、硅片企业财报亮眼。

其中,通威股份一季度营收246.85亿元,同比增长132.49%,净利润51.94亿元,同比增长513.01%。同为硅料企业的大全能源在解释营收大增的原因时,表示年底因硅料需求暂缓而导致发货延迟的情况在1月份已经结束,年底库存基本在本季度实现销售,因此销量大幅增加;2021年以来硅料供应持续紧缺,使得市场价格一路上涨,一季度仍处于高位。因此导致营业收入较上年同期大幅上涨。

硅片领域,作为硅片、组件双龙头的隆基股份,一季度同样表现出色,财报中提及2022年1-3月,实现单晶硅片出货量18.36GW,组件出货量6.44GW,公司在手订单充足。

另一家硅片巨头中环股份,则因大尺寸硅片出货量大增,同时硅片薄化,降低了成本,营收也因此大幅增长。

3

电池、组件:盈利能力修复

2021年,经历了上游材料涨价、下游电站项目延期开工的双重压力,光伏电池、组件企业表现一般,多家企业亏损,甚至一线的组件、电池企业开工率都在六、七成左右。2022年,光伏电池组件企业业绩回升,盈利能力也在不断修复之中。

光伏电池领域,作为光伏电池龙头的通威股份,一季度多次上调光伏电池片价格,很好地传递了产业链上游的涨价压力。另一家光伏电池头部企业爱旭股份不论是营收还是净利润都实现了翻倍增长。

光伏组件领域,天合光能、晶澳科技、正泰电器、东方日升、协鑫集成净利润都实现了翻倍增长。天合光能对此解释称:光伏行业整体景气度较高,市场需求旺盛,行业集中度不断提升;公司持续夯实大尺寸组件优势,产品核心竞争力不断提升,市场占有率进一步提高,公司光伏组件、分布式电站等业务板块实现销售增长,从而导致营收大幅增长。

另一家组件巨头晶科能源不仅组件产品出货量同比增加,而且产品价格同向提升,销售规模扩大,导致其一季度营收146.81亿元,同比提升86.42%。

4

逆变器、支架:增收不增利

逆变器、支架作为光伏系统中的关键设备,发挥举足轻重的作用。国际能源网/光伏头条梳理了13家逆变器、支架企业,营收状况如下:

其中,阳光电源作为逆变器领域的头部企业,营收45.68亿元,同比增长36.48%,其净利润为4.11亿元,增幅仅为6.26%。

此外,锦浪科技、科华数据、固德威、科士达、禾望电气、上能电气净利润都在1亿元左右。只有主攻微逆市场的禾迈股份营收和净利润实现大幅增长。

事实上,尽管国内外一季度光伏新增装机容量实现了大幅增长,但是逆变器领域经历缺芯、原材料以及物流成本上涨以及产品销售单价下调的困扰,因此体现在财报上便是增收不增利,多家企业尽管营收同比大涨,但是净利润没有同步增长,固德威、科士达、中信博甚至出现了大幅下滑的现象。

5

光伏设备:高景气度依旧

一体化企业喜忧参半

国际能源网/光伏头条梳理了11家光伏设备上市企业,营收全部实现正向增长。其中上机数控、晶盛机电、双良节能、宇晶股份更是实现了翻倍增长。

净利润方面,上机数控、双良节能、奥特维、精功科技、宇晶股份同样实现了翻倍增长,只有京运通、京山轻机两家净利润同比下滑。

具体企业方面,积极跨界,打造产业链一体化的上机数控和双良节能,不论是营收还是净利润都实现了翻倍增长。特别是上机数控,作为老牌的光伏设备专用企业,2019年,跨界硅片领域,2021年年报显示,其硅片领域的收益同比增长293.93%,成为主要的营收来源。一季度其营收同样亮眼。此外,双良节能也积极跨界硅片,同样取得了不俗的成绩。

同样跨界硅片领域,京运通的表现却与上述两家不同,其一季度财报中解释净利润下降原因称,公司位于乐山的单晶硅棒生产基地一季度尚处于产能爬坡阶段,产品出货量增加,但毛利率水平偏低或不稳定;位于内蒙古乌海的单晶硅棒生产基地自 2022年1月至3月初进行升级检修,对产品出货量和毛利率水平均造成了一定影响;此外,新材料业务的主要原材料价格较去年同期大幅增长,导致生产成本增加,销售毛利率同比下降幅度较大。

6

光伏辅材:多家企业净利润下滑

光伏玻璃利润大不如前

国际能源网/光伏头条梳理了主营光伏玻璃、背板、金刚线、胶膜、银浆的21家光伏辅材企业。其中18家企业营收实现正向增长。南玻A、安彩高科、乐凯胶片三家企业营收同比下降。

净利润方面,福莱特、福斯特、亚玛顿、帝科股份等10家企业净利润同比下滑,占比达到47.62%。

具体企业方面,光伏玻璃企业福莱特、亚玛顿、安彩高科等企业净利润均出现了不同程度的下滑。据工信部消息,一季度光伏玻璃总体呈现库存较高、利润下降的态势,部分企业采取限产减产的措施。光伏玻璃价格维持在较低水平,3月份2mm、3.2mm光伏压延玻璃平均价格为20.9元/平方米、26.6元/平方米,同比下降34.4%、31.5%。

安彩高科在其一季度财报中解释,2021 年一季度产品价格处于近十年来历史高位。此后光伏玻璃价格同比大幅下降。今年一季度同样延续了降价的趋势。除此之外,原材料价格上涨、疫情影响、物流价格上涨都是业绩下滑的重要因素。

除此之外,光伏胶膜领域的龙头福斯特也出现了增收不增利的情况,一方面其光伏胶膜和光伏背板产销量增加,营收出现大幅增长,另一方面,光伏胶膜产品盈利下降,净利润不增反降。

7

光伏电站企业:10家企业

4家营收同比下滑

国际能源网/光伏头条梳理了10家光伏电站相关企业,其中6家营收实现正向增长,4家营收同比下滑。净利润方面有两家企业亏损,3家企业净利润同比下滑。

根据国家能源局发布的消息,2022年一季度,全国光伏发电量841亿千瓦时,同比增长22.2%;利用小时数262小时,同比减少3小时。中节能太阳能在其财报中也提及个别电站大区受天气影响光照幅度在 2 月间降低,发电量比去年同期减少,3 月间发电量已经明显好转。

综上所述,在“双碳目标”的刺激下,国内光伏产业进入新一轮的高速增长周期。增资扩产、技术迭代,头部企业集中,产业链一体化布局,我国光伏产业链的高景气度仍将继续!

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

光伏、电力企业大规模退税!已安排上千亿

2022-05-11 -

光伏企业2021年报总结:主产业链两极分化,设备厂商成隐形赢家

2022-05-11 -

针对中型企业CIO的5种数字化转型策略

2022-05-10 -

天津:建立企业能效清单目录 鼓励企业加快碳捕集产业化应用

2022-05-10 -

风电产业链业绩比拼!46家风电企业2022年一季度业绩排行榜!(附详细表单)

2022-05-09 -

国网余姚市供电公司“电保姆”护航外贸企业生产用电无忧

2022-05-07 -

李克强主持召开国常会:鼓励地方对小微企业和个体工商户实行阶段性优惠电价

2022-05-06 -

国网福建电力:加大城乡充电桩投资建设力度

2022-05-06 -

工商企业屋顶安装光伏发电站流程一览

2022-05-05 -

四部委:鼓励太阳能发电、风电等企业“走出去”

2022-05-05 -

大力推广屋顶分布式光伏 云南马关启动400MW光伏优选!

2022-05-05 -

环境发展专报 | 关于进一步加强二噁英污染防治监测监管的建议

2022-05-05 -

郝鹏到中国铁塔调研

2022-05-05