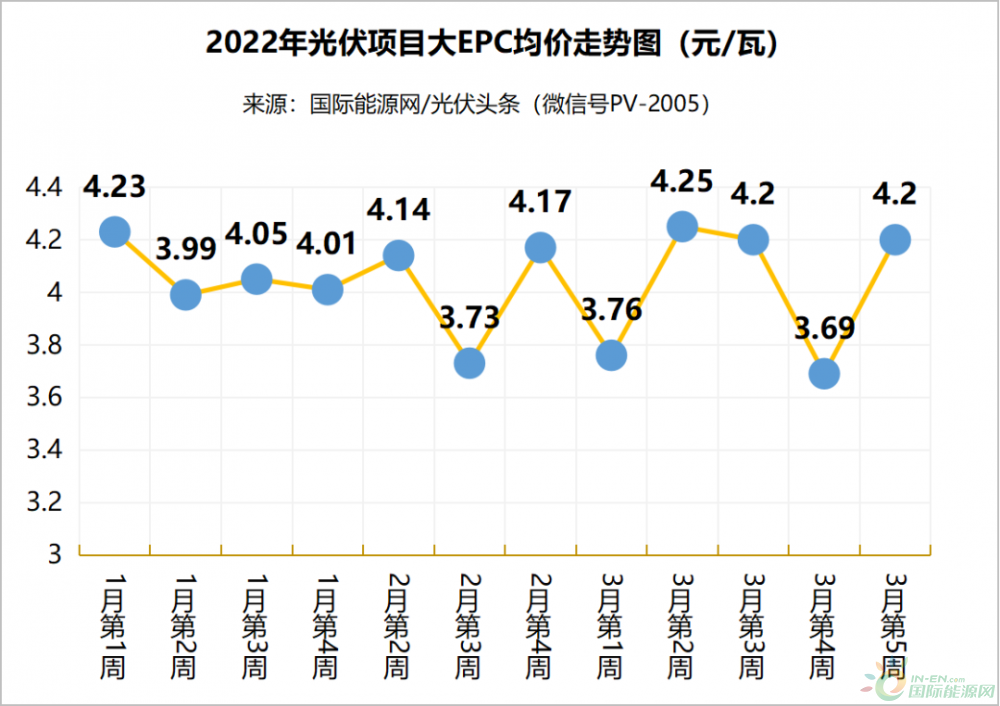

光伏扩产凶猛!140万吨多晶硅、180GW硅片、191GW电池组件、4767亿元投资!

“这是最好的时代,也是最坏的时代!”用这句话形容当前光伏行业,可谓恰当。这是最好的时代,“绿色能源”“双碳目标”是时代的流行热词。光伏站在时代风口,成为了资本的宠儿;这是最坏的时代,随资本起舞,扩产增资,也许新一轮的洗牌就在不久的将来。

光伏行业有多热呢?国际能源网/光伏头条(PV-2005)根据公开资料梳理,2022年开年以来,有超过4767亿的项目被提上议事日程,列入发展规划。

1

特变电工、大全能源、上机数控等

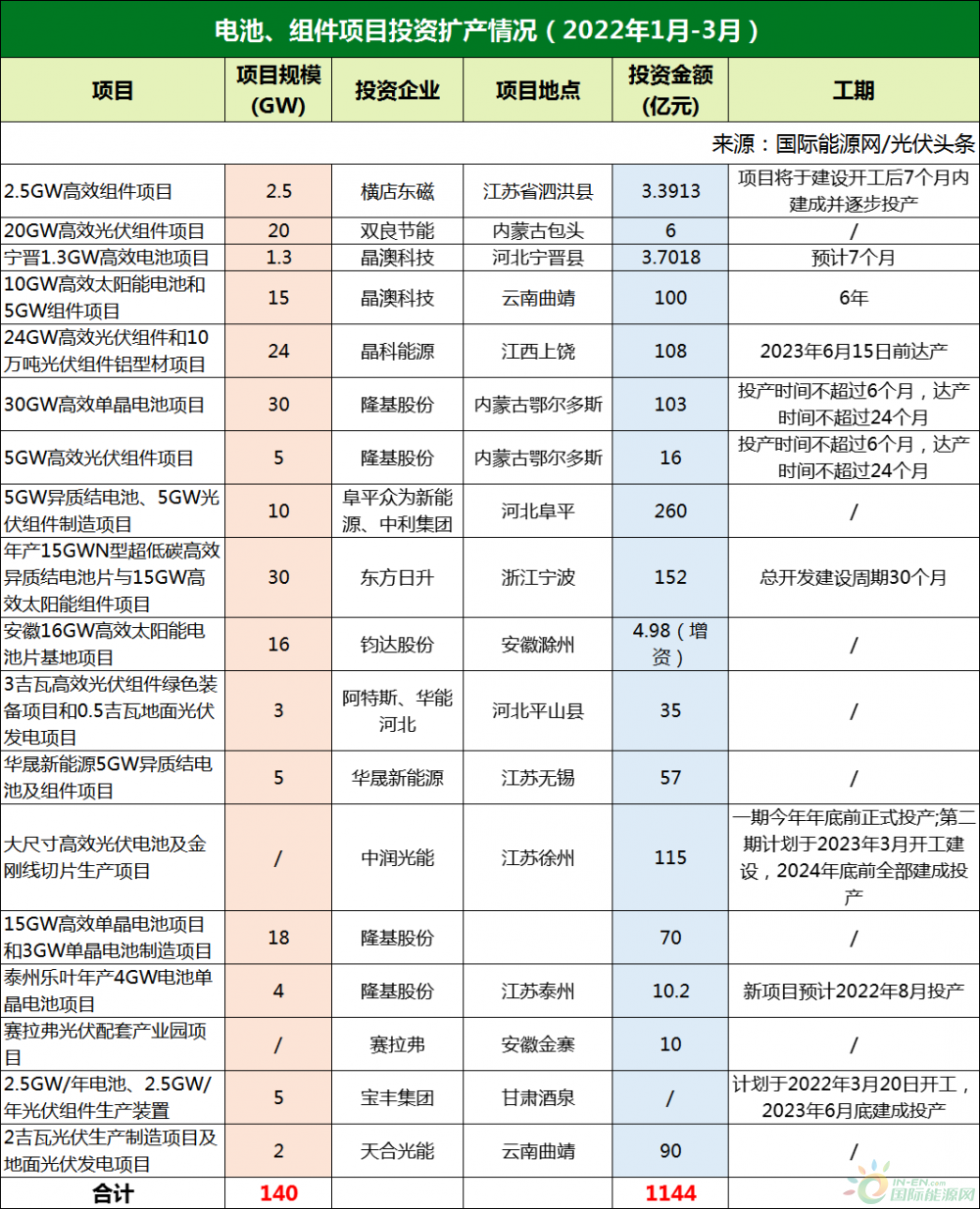

投资扩产多晶硅140万吨

如果光伏行业是风口,那么多晶硅领域无疑是风口之中的风口。2021年,作为产业链顶端的多晶硅,如同站在了食物链顶端一般,表现格外强势。通威盈利82.03亿元,大全能源盈利57.238亿元,保利协鑫盈利50亿元!这一串数据足以让行业内外为之侧目。

紧接着便是资本的涌入,新老玩家扩产增资。

据上表所示,短短三个月时间,特变电工、大全能源、合盛硅业、上机数控、东方希望、中来股份、吉利科技、宝丰集团等企业规划了140万吨多晶硅产能。根据光伏行业协会统计,2021年,我国多晶硅的产量是50.5万吨。新规划以及扩产的产能是2021年全年的2.77倍。

这其中,特变电工、大全能源作为多晶硅领域的头部企业,人才、技术、资金积累雄厚,增资扩产有其固有的优势。后来者如上机数控、中来股份、东方希望、宝丰集团等企业,上百亿的投资,虽然展现了发展雄心,但是存在的困难也不容小视。

正如上机数控在公告中提到,高纯工业硅及高纯晶硅的业务开展存在一定的复杂性,公司未从事过相关产品的生产及销售业务,存在资金、技术、市场、项目管理、组织实施等方面风险。同时新项目公司的未来发展也将受到行业上下游环境、市场推广、行业竞争等多方面因素影响。

一系列扩产计划究竟能否达到预期的产能或者盈利目标,还是未知数。

2

隆基股份、双良节能、晶科能源等

投资扩产硅片180GW

硅片领域两大巨头隆基、中环无论是市占率还是技术储备都在行业内遥遥领先。不过这并不影响其他企业进入这个领域的热情。

据上表所示,隆基股份、双良节能、晶科能源、宇泽半导体规划了或者签署了180GW的硅棒、硅片产能。

隆基作为硅片领域的龙头企业,此次投资76亿,在内蒙古鄂尔多斯新建20GW单晶硅棒和切片项目意在巩固其在硅片领域的地位。

值得关注的是双良节能,作为刚刚进入硅片领域不到一年的新手,已经先后与通威股份、天合光能等电池组件领域的头部企业签署了400亿的硅片供应合同。此次在包头续建20GW大尺寸单晶硅片项目,项目达产后,双良节能将在该地拥有40GW的硅片产能。

除此之外,晶科能源作为组件领域的头部企业向硅片领域延伸,其他企业如宇泽半导体、江苏阳光、清电能源则选择硅片赛道,跨界光伏。

3

隆基、晶澳、晶科、天合、东方等

投资扩产电池、组件191GW

2021年,各大电池、组件领域的光伏上市企业表现不佳,出现了大面积亏损以及盈利减少的现象。不过这并不影响各大组件巨头的扩产热情。

隆基股份、晶澳科技、晶科能源、天合光能、东方日升、阿特斯等组件企业纷纷开启扩产模式,合计推出了190.8GW的扩产计划。其中隆基股份扩产57GW的电池、组件产能,合计投资199.2亿元。

除此之外,晶澳科技、晶科能源、东方日升、中利集团等企业均有上百亿的投资扩产计划。

P型电池已经发展到极限,N型电池技术蓄势待发。技术迭代就在眼前,没人能够承担站错队伍的后果。这也就不难明白,即便是组件企业盈利不佳,也要增资扩产,淘汰旧产能,拥抱新技术。

4

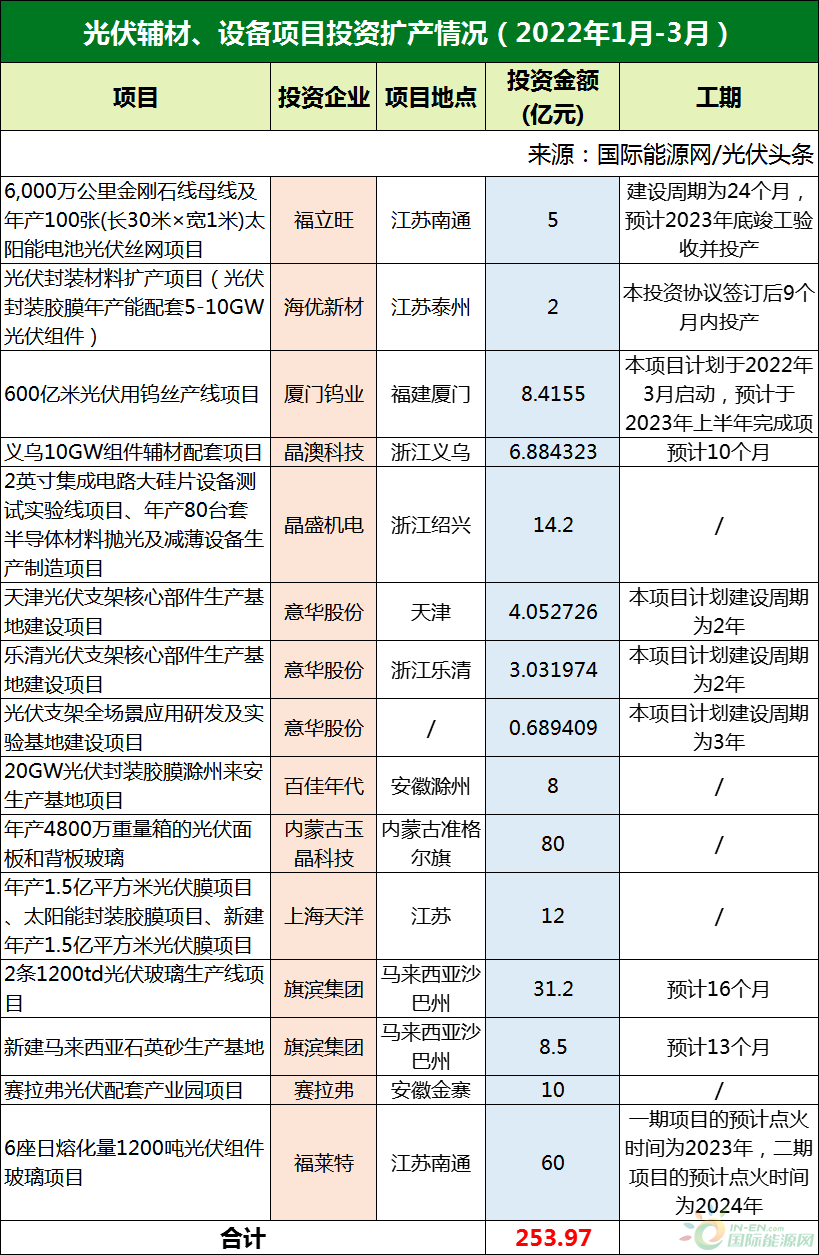

海优新材、旗滨集团、福莱特等

投资扩产光伏辅材、设备253.97亿元

在光伏上下游扩产潮的带动下,光伏辅材行业也呈现出火爆的景象。为了因应上下游的扩产计划,满足市场需求,光伏辅材企业也纷纷开启扩产计划。

海优新材、旗滨集团、福莱特、意华股份、晶澳科技、上海天洋等企业推出了253.97亿元的投资扩产项目。其中最大的投资项目出自内蒙古玉晶科技有限公司。该公司将在内蒙古准格尔旗新建年产4800万重量箱的光伏面板和背板玻璃项目。

此外,值得关注的还有光伏玻璃巨头福莱特。3月3日,福莱特宣布将投资60亿元,建设6座日熔化量1200吨光伏组件玻璃项目。本次项目分二期建设,一期项目的预计点火时间为2023年,二期项目的预计点火时间为2024年。对于本次投资的目的,公告提及,本次对外投资是应对光伏组件大尺寸化的市场需求以及为双玻组件的市场渗透提供产能保障;同时,也有利于借助大窑炉的成本优势和差异化产品定位,抢抓光伏玻璃市场发展机遇,进一步提高光伏玻璃市场份额。

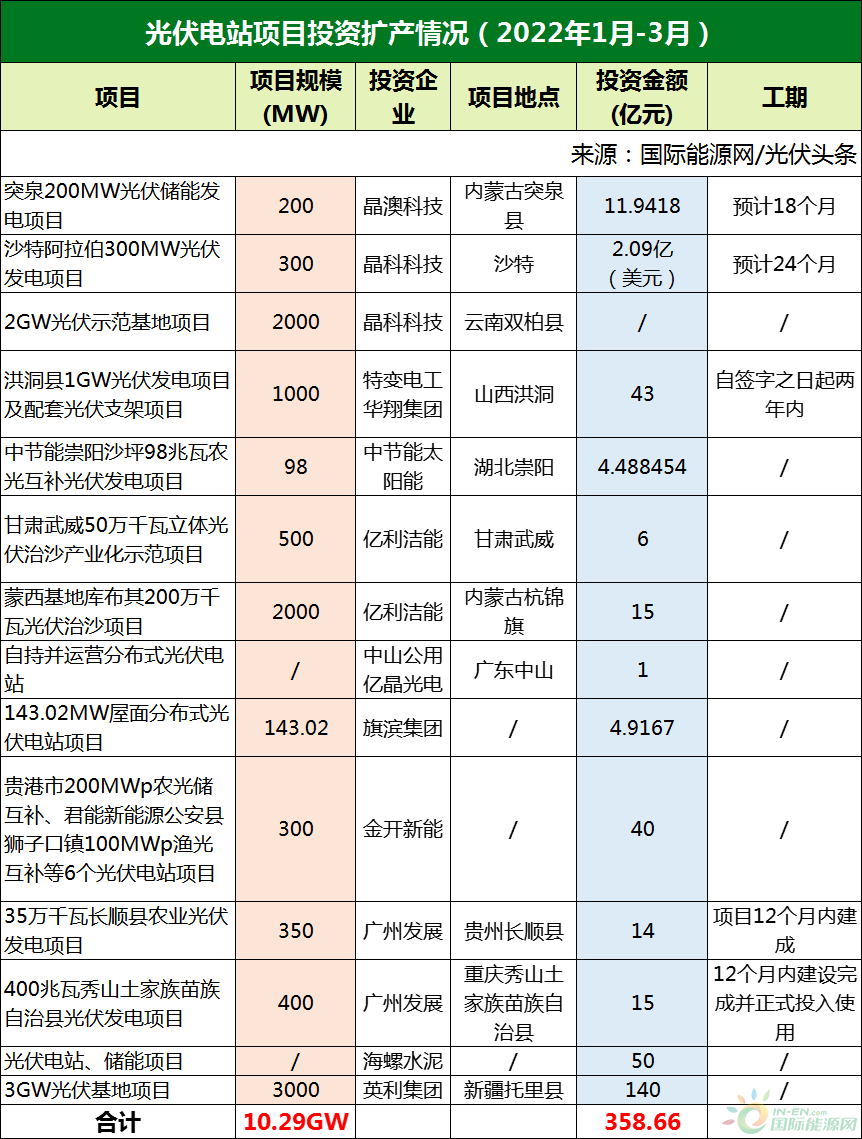

5

晶澳、晶科、中节能、

特变电工、广州发展等

投资光伏电站10.29GW

硅料、硅片、电池、组件领域都有大资本涌入,那么电站领域表现如何呢?

晶澳、晶科、中节能、特变电工、广州发展、英利集团等企业推出了10.29GW的光伏电站项目计划,总计投资358.66亿元。

光伏电站作为产业链的下游,与硅料、电池、组件等领域的投资逻辑完全不同。光伏电站属于重资产,投资巨大,投资回收期长。在光伏中上游,硅料、硅片、电池、组件价格高升的大背景下,电站的投资回报率相对较低,这也影响了企业的投资热情。

光伏产业链上游投资火爆,中游也有大资本注入,相较中上游,下游电站领域则相对冷清。这种现象能够持续多久,对于产业的发展影响几何,也许在不久的将来就会有结果。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

万科旗下万物云冲刺港交所:2021年营收超237亿元,博裕和58同城为股东

2022-04-02 -

2021财报:9家上市车企8家盈利,比亚迪营收超千亿元!

2022-04-02 -

产能24054万吨/年!新疆公布合法生产煤矿和建设煤矿产能情况

2022-04-02 -

名家汇:拟开发光伏发电业务 许可经营项目包含发电、输电、供(配)电业务

2022-04-02 -

中新集团斥资12.5亿发力分布式光伏,协鑫、固德威等为其战略合作伙伴

2022-04-02 -

炼焦煤再迎上涨通道!

2022-04-02 -

中航光电2021年实现营收128.67亿元,同比增长24.86%

2022-04-01 -

中国石油:2021年净利921.7亿元 同比增长385%

2022-04-01 -

中海油服:2021年净利3.13亿元 同比下降88.41%

2022-04-01 -

光伏快报(2022.3.31)

2022-04-01 -

通威股份:拟斥资120亿投建32GW高效晶硅电池产能

2022-04-01 -

马海天:预计2025年底多晶硅产能300万吨

2022-04-01 -

净利52.28亿!锂业龙头持续“买买买”

2022-04-01 -

龙源电力2021年度成绩单:净利润64.04亿元、风电控股装机超23GW!

2022-04-01 -

中国能建:2021年归母净利65.04亿元 同比增长39.26%

2022-04-01