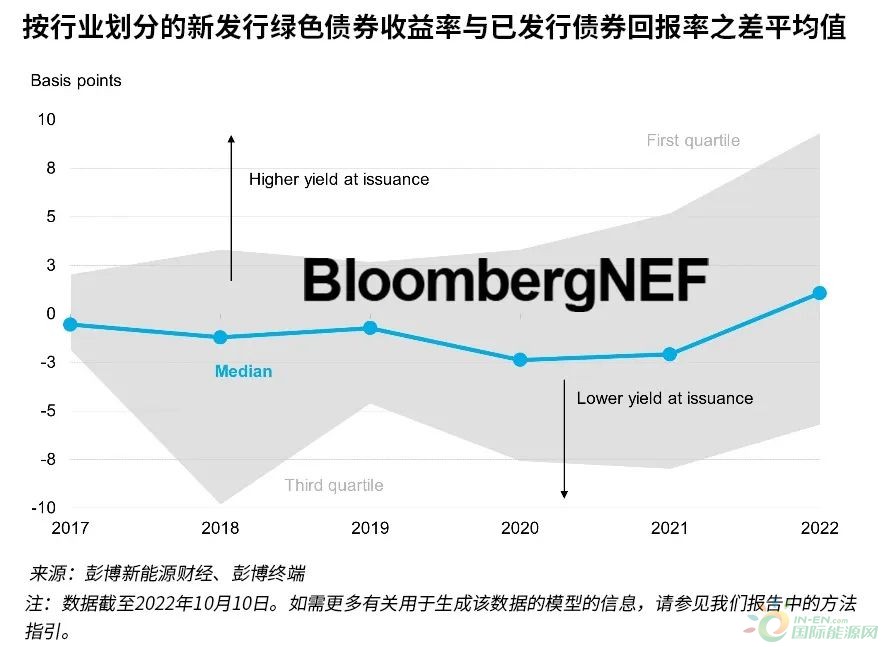

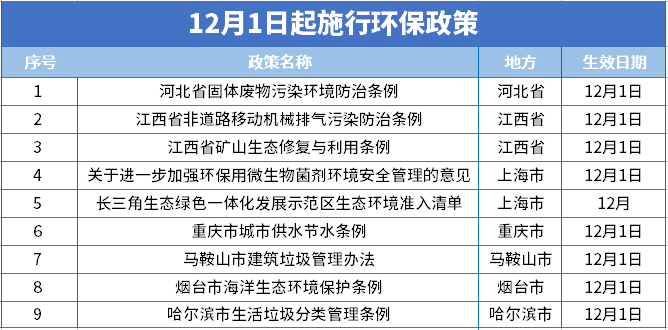

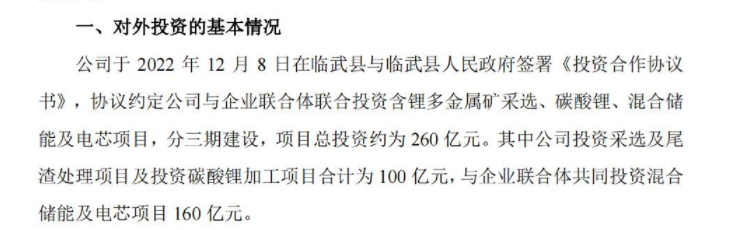

绿色债券定价:衡量“绿色溢价”

在可持续投资需求不断上升的推动下,绿色债券市场规模自八年前起飞以来已飙升至约2.3万亿美元。在此期间的大部分时间里,发行人都被此类债券的借贷成本低于传统票据所吸引。但这个所谓的绿色溢价在2020年于2.4个基点的中值处见顶,此后一直下降,2022年新发行债券的溢价为1.1个基点,这意味着企业现在必须提供比发行所谓普通债券更高的平均利率。这种趋势可能会减缓绿色债券市场的大部分动能。

从结构上讲,绿色债券与任何其他债券相同。他们在到期日付息并将本金返还给投资者,而不承担任何额外风险。不同之处在于供需情况。与普通债券相比,绿色债券供应规模较小,投资者购买此类债券面临日趋激烈的竞争,从而压低利率。在2017年至2022年期间,绿色债券的认购率中值从3.2倍降至2.6倍,但仍高于传统债券。

分析绿色溢价最清晰的方法是找到一对可比较的债券,即孪生债券(twin bond)。在丹麦和德国,与同一家发行人的现有常规债券具有完全相同特征的主权绿色债券的首次发行利率分别低了六个基点和1.6个基点。

2020年至2022年期间,清洁能源领域发行人的新发行绿色债券收益率与已发行债券回报率之差最大,平均为6.7个基点。金融机构是第二大绿色债券发行人,同期绿色溢价平均为1.7个基点。相反,天然气公用事业公司获得的利率平均比它们现有的利率曲线高5.9个基点。货币、期限和发行国也是决定性因素。例如在法国,期限超过20年的绿色债券的新发行绿色债券收益率与已发行债券回报率之差平均为10个基点,而期限较短的债券定价一直高于曲线。以澳元和日元计价的债券的绿色溢价最大。

绿色债券发行量上升,以及高通胀和衰退威胁主导的经济前景,可能是当前企业必须平均支付新发行绿色债券溢价的原因。当前的经济前景可能会进一步损害绿色溢价,或将更有利的条款局限在绿色程度最高的公司。

一组数据

19.3个基点

智利三只主权美元绿色债券的平均绿色溢价

六个基点

丹麦孪生债券之间的绿色溢价

4.0倍

2020年彭博跟踪的281只绿色债券的平均认购率(为迄今为止最高水平)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

财政部公布《2022年上半年中国财政政策执行情况报告》(报告全文)

2022-08-31 -

BRI发行50亿印尼卢比绿色债券,巩固其印尼ESG公司市场领导者地位

2022-07-10 -

绿色债券市场大热,同比大增50.1%!

2022-06-20 -

刚刚,国家发改委明确!适度超前推进能源基础设施建设

2022-04-18 -

国家发改委明确!适度超前推进能源基础设施建设

2022-04-15 -

SunPower完成首次公开评级的太阳能项目债券

2022-03-29 -

绿色债券对建设欧洲低碳基础设施至关重要

2022-03-29 -

巴菲特追逐第二次太阳能农场债券

2022-03-24 -

沙特人将债券市场视为筹集资金以摆脱石油的动力

2022-03-15 -

石油价格恐惧溢价会持续多久?

2022-03-15 -

石油市场会忽略地缘政治风险溢价吗?

2022-03-08 -

投资者放弃高收益的页岩债券

2022-03-03 -

伊朗以30%的溢价出售石油的技巧

2022-03-01 -

依靠阿美石油公司的债券可能使IPO陷入困境

2022-02-26 -

油价暴跌拖累沙特债券

2022-02-19