2030年新能源参与市场交易!两部委发文加快建设全国统一电力市场体系!

英国夏季和夏季天然气维护需求以及天然气需求的季节性变化可能会给英国石油和天然气生产的短期趋势(在较小程度上)使挪威变得毫无意义。总体而言,尽管两者都处于或接近生产曲线的尾端,但在短期内略有上升。除非在未来几年中出现几个重大且不太可能的新发现,否则该行业将在这两个国家/地区继续走下坡路,英国领先于挪威,勘探和开发主导业务并最终退役。但是,挪威的一些天然气生产仍将有数十年的平稳期,而且每个国家都将有几个大型的石油项目在线运行,这些项目将运行二十至三十年。

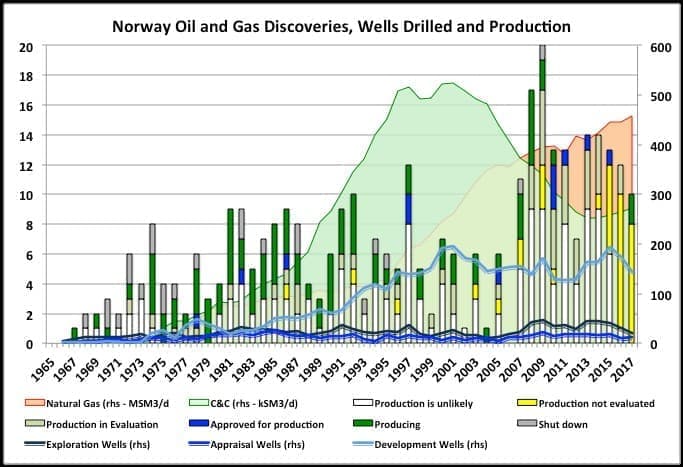

挪威钻井和发现

(点击放大)

钟形曲线与后来的开发曲线相匹配的通常的勘探井和发现模式(请参见下文中的英国示例,并注意产量以立方米为单位,因为它更好地拟合了公共轴)挪威数字很多。有许多的原因:1)显示的油井和发现是用于石油和天然气的,而挪威天然气的开发已经落后于石油几年了; 2)挪威确实有三个先后顺序勘探的盆地–北海,然后是挪威海,然后是巴伦支海; 3)NPD将发现的碳氢化合物显示列为发现,并且将其数字歪斜,此外,在图表中,近年来未评估的大量发现大多将不太可能被开发; 5)过去,挪威政府一直在努力通过批准和租赁时机来分散资源的开发; 6)我认为挪威实行减税措施,即使在低油价和低发现率的情况下也鼓励进行勘探钻探; 7)图表显示的是发现数量而不是大小,这将显示更清晰的钟形曲线。

包括碳氢化合物显示发现在内的成功率大约是二比一三分之一,但是对于商业发现,成功率更像是十分之一到十二分之一(一旦对所有发现进行评估,近年来可能会更低) 。对于2017年,有两个小型石油发现,是从平台钻机钻探的延伸井,在巴伦支海有一个小型天然气发现,而其他的则很可能被发现是非商业性的(包括在巴伦支海的几座知名井)巴伦支海)。

挪威石油生产

挪威NPD在大约七个星期后报告月度生产,我认为它不会被修改,或者很少。挪威的石油产量处于一个短暂的平稳时期,并达到了第二高峰(继2001年达到峰值之后),但现在可能开始略有下降。70年代和80年代的巨型老油田保持稳定,但是令人惊讶的是最大的跌幅来自最新的油田,其中大多数都很小。从2011年到2014年的高价位,很多领域的开发时间都相当短。由于其电气系统的安全问题,在撰写本文时,具有100 kbpd铭牌的新平台之一Goliat已关闭,但其数字显示在此处报告的8月数据中。重新启动的时间未知。由于它自启动以来的可靠性很低,因此在挪威议会中也被当作是大白象。

(点击放大)

(点击放大)

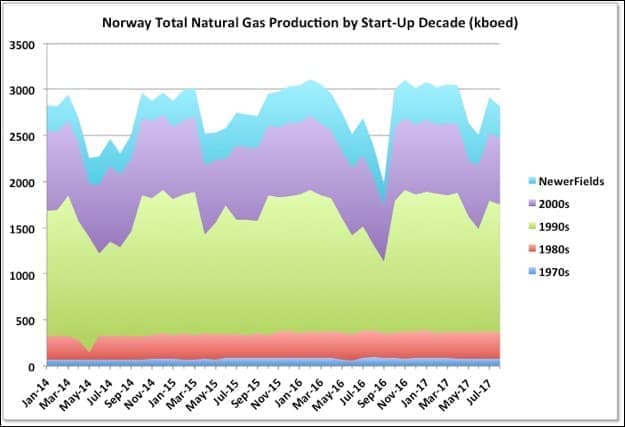

挪威天然气产量

挪威的天然气已经落后于石油开发了大约十年。它目前处于峰值水平,并且现在可能逐年下降– 2016年1月可能是高峰月份,但是产量是高度季节性的,因此意义不大。至于石油,近年来增加了一些领域,它们看起来正在迅速下降。最大的生产国是处于多年高原期的Troll,尽管我认为挪威政府最近已同意提高产量,以弥补其他下降。斯诺维特(Snøhvit)是另一家大型天然气生产商,是一家液化天然气工厂,原本设计用于长期稳定的高原。

(点击放大)

(点击放大)

挪威货币活动摘要

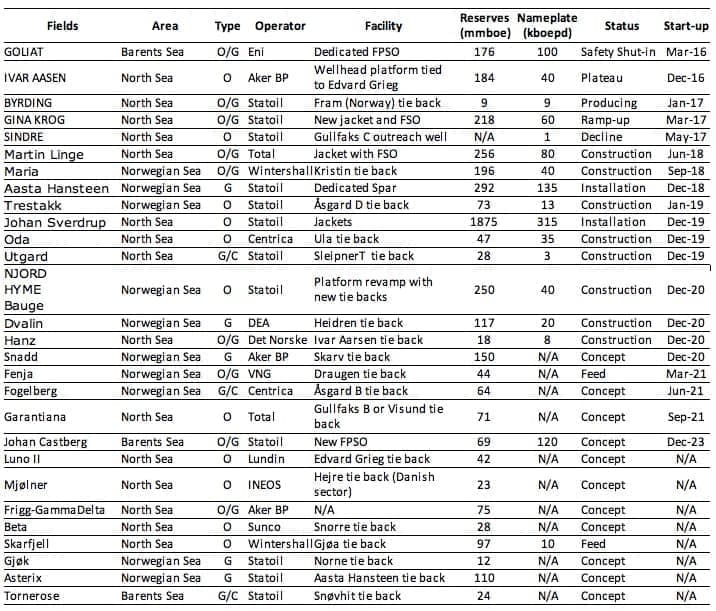

下表显示了正在积极开发或接近FID(NPD称之为“明确”)的近期初创企业和领域。大写显示已生成或已生成的字段。挪威的NPD往往在其主要开发领域中包含较小的发现,因此单个领域实际上比其出现的要多(与下面的英国比较,这将所有领域的名称分别保留)。还有其他发现:35被列为“可能但未阐明的生产”;和36项“未评估产量”,根据最近的历史(例如,今年在巴伦支海钻探的所有干井,例如Statoil宣布为非商业性天然气开采的Korpfjell),其中大多数可能最终会变成“不太可能生产” ,包括在此类别中)。今年的初创企业是辛德尔(Sindre),这是一个小油田,发现后立即通过Gullfaks C和Gine Krog的延伸井生产,这是一个相当大的项目(投资37亿美元),是独立的石油开发。

下表中的储量数据取自NPD,根据SPE规则,其中的一些数据不能算作严格的P50值;铭牌上的容量略为近似,这尤其是因为它并不总是说明是考虑单独使用油还是考虑使用总当量液体;摘录自NPD或行业媒体说明(对本帖子中的混蛋单位表示抱歉)。

(点击放大)

到2020年,会有一些更大的发展,但在约翰·斯维尔德鲁普(Johan Sverdrup)初创企业投入生产之前,石油产量可能会下降。天然气的产量可能在今年达到顶峰,由于需求的季节性,其每个月的产量很难说出来。请注意,Johan Sverdrup正在进行第二阶段的开发,该开发很可能会很快进行,并将显着增加铭牌的容量(可能会增加到500 kbpd),但要到2022年左右才会上线。目前,最后的重大发展将是巴伦支海的约翰·卡斯特伯格(Johan Castberg),这也有可能在2022年上线,但到那时,总体的下滑可能将由约翰·斯维尔德鲁普的重挫所取代。

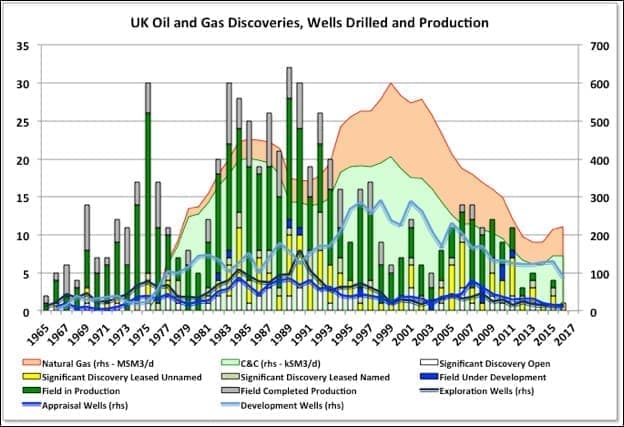

英国钻井和发现

英国的石油和天然气产量遵循相当好的钟形曲线,比等效的勘探钻探和发现曲线晚了约十年。最近有小幅上升,可能会持续上升到2018年。新产品主要来自被批准在高价年份进行开发的较老的发现,而不是开放新的勘探领域。在新生产中,重油所占的比例不断上升(以及尚未发现的杰出发现)。

(点击放大)

英国石油产量

(点击放大)

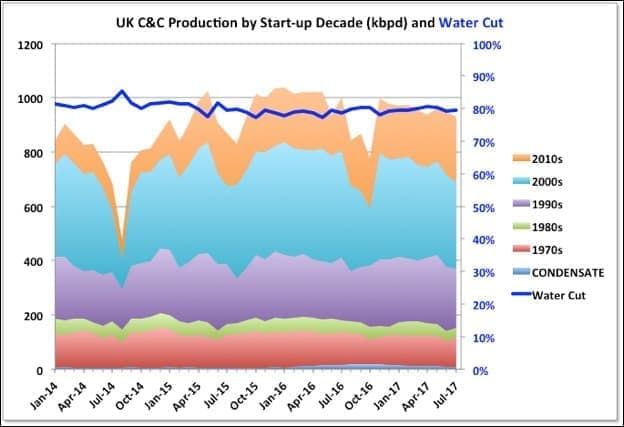

英国的石油产量在去年达到局部峰值后,最近逐月缓慢下降,但是在今年的维护期之后,随着新开发项目的推出和增加,石油的维护期可能会一直持续到2018年。

总体增长率和最终峰值(局部峰值,仍远低于1999年的峰值)取决于一些现有的较大生产商(尤其是Buzzard和Golden Eagle)下降的速度。这又在很大程度上取决于在水上突破。随着含水率增加到50%以上,秃鹰明显显示出下降的迹象。秃鹰的运营商尼克森(Nexen)宣布了秃鹰第二阶段开发的FID,这是一条四口井栓,预计明年将在2020年底投入生产。这可能表明他们预计现在将出现快速下降,但同时仍然有一些合理的石油储备(到目前为止,巴扎德的表现要比最初预期的要好得多)。

金鹰和巴洛奇今年也有快速的水突破。我还没有显示所有其他字段。阿尔巴(Alba),四十年代(Forties),船长(Captain)和斯塔夫峡湾(Statfjord)等较老的水灾区的断水率都超过90%,这只是何时变得不经济而被关闭的问题,尽管船长已计划一些EOR来延长其寿命(我认为聚合物洪水)。Statfjord油田横跨英国/挪威边境,因此一些产品被预定到英国(Flyndre和Utgard,这两个最近的发展类似)。明年,Clair Ridge项目投产时,Clair油田的产量将大大增加。茉莉花和富兰克林实际上是凝析气田,尽管据报道它们的生产是石油和伴生气,并且含水率持续较低。

(点击放大)

在金鹰和金努尔之前,2010年至2013年是新油的相当缓慢的时期。所启动的项目期限很短(总体而言,自2014年以来,它们的下降速度约为26%,没有改善的迹象)。在2014年和2015年,有一系列小型项目,最近的一些新增项目被证明是短暂的,并且在不到两年的时间里就死亡了,我不知道它是否有计划让它们重新开始使用,但是现在,在高价年份获得批准的大型项目即将上线。Cayley和Shaw是Montrose Area重建的一部分,于5月份启动。它们目前的总和约为12 kbpd,但是该项目的铭牌为40 kbpd,因此明年应该会增加。Kraken是重油,启动困难。巨大的飞跃将继续下去,它来自格伦·里昂FPSO,这是Schiehallion地区的重新开发,包括Loyal油田。有关这些字段以及不久之后的字段的更多详细信息,请参见下文。

(点击放大)

英国天然气产量

(点击放大)

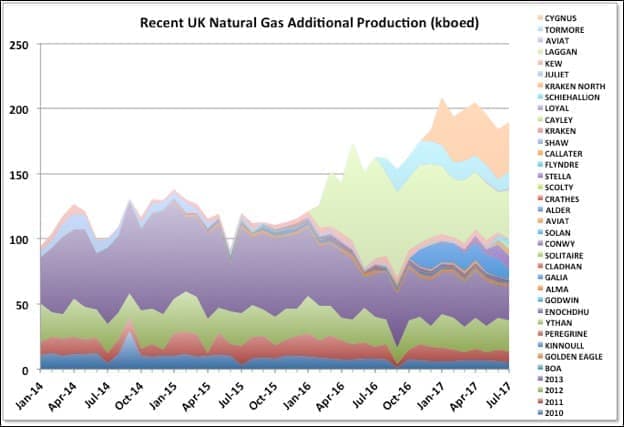

对于英国来说,北海生产的天然气和凝析油的桶数比石油多,并且仍然如此。天然气产量是高度季节性的,但现在总体上呈下降趋势,尤其是来自较老的干气田。现在,这种情况可能会加速发展,但新油田和目前正在开发的Culzean项目所产生的伴生气可以改善这种状况。

(点击放大)

Laggan-Tormore项目是最近为当地天然气供应增加的最大项目。据广告宣传,它满足了英国需求的5%,而且已经满足了9个月的需求,现在正在下降。我不确定那里是否还有其他油井会再次增加供应,如果不是,那看起来储量可能会低于预期(发展远远超出预算,因此他们本来希望有更好的发展)。1988年发现的天鹅座是另一个相对较大的领域。它也被广告宣传为满足英国天然气需求的5%,但它正在分阶段开发,尚未达到这一目标。工程中唯一的主要天然气开发项目是针对Culzean,计划于2019年进行。中长期可能会继续下降。Ormen Lange专门从挪威向英国供货,由于油价下跌,也使希望有足够的LNG可供出售,否则,英国将寻找可以找到的任何燃料,而不必理会后果。7月,Rough的大型季节性储油库关闭,因此LNG作为将来的长期应急备用燃料也将变得越来越重要。

英国当前活动摘要

下表显示了近期和即将开始的初创企业。陷入困境的WIDP开发已安装,现在正与Harris和Barra野外海底井相连。它已经晚了三年(假设它确实很快就开始了),并且可能在没有油价大幅度上涨和/或一些成功的近距离发现的情况下实际上赔钱。大麦田守望者》开发计划将于12月开始。FPSO现在处于运行状态。它将最终服务于三个领域:麦田守望者》,《伯格曼》和《巴拉德罗》。从9月份开始,阿伦德尔(Arundel)就与BP的安德鲁(Andrew)息息相关,而作为弗林德(Flyndre)开发项目的一部分,卡因多(Cawdor)油田也于近期动工。

正在开发中的其他项目还有Clair Ridge,该项目将于今年安装,可能会成为一个大型生产商,但会位于已经生产的储层中(因此不在表中); Mariner,这是Statoil的重油项目;和Culzean。

(点击放大)

Culzean由马士基(Maersk)发起,但现在大概会由道达尔(Total)接管。2019年以后,新上线的石油将非常稀疏,并且迅速下降的趋势很可能会接管。请注意,上面给出的有关挪威油田的铭牌和储备容量的注意事项在这里也适用-储备金更是如此,因为英国石油天然气管理局不提供自己的估计,因此该数字来自贸易媒体报道和公司投资者的介绍。

(点击放大)

第二张表显示了可能被开发的重大发现。Fram是一个带有稀薄油或冷凝物边缘的气田,这种气田已经存在了很长时间。曾经计划将其作为独立的FPSO开发,但是现在,由于储层分析结果不佳,壳牌正计划与Shearwater进行20英里的回撤。生产率和最终回收率将低于最初的提议。在Fram Chevrons之后,Rosebank可能是唯一尚待开发的大型独立项目。它也已经存在了很多年,但还没有找到商业开发的选择,尽管我认为他们目前正在再次尝试,可能是使用租借的,翻新的FPSO。

有一些较小的未开发油田,通常用于重油,可以看到平台而不是回tie,而且飓风地下室岩石储层试点项目的结果也可能带来更大的影响。有几个领域可能会被重新开发,但大多数未开发的SD(重要发现)将是小的回扣,很多最终可能会陷入搁浅和非商业化。除上述发现外,几乎没有其他发现可以开发。仍然有一些勘探钻探,但是到目前为止,它一直是令人失望的(Statoil仅发现了一个重大发现,除非有可利用的回旋机会,否则不一定足够大才能商业化)。今年,设得兰群岛西部地区还将钻探几口高冲击力油井。10月,英国有6座海上钻井平台在运营,是Baker-Hughes记录中最低的。

乔治·卡普兰(George Kaplan)通过峰值石油桶

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

巴西看到石油出口猛增

2022-01-29 -

Supermajors Square成为石油行业的头把交椅

2022-01-29 -

全球石油供应中断是2012年以来最低

2022-01-29 -

石油价格本周能达到65美元吗?

2022-01-29 -

当今石油市场背后的驱动力

2022-01-29 -

沙特阿拉伯是否在说谎其石油库存?

2022-01-29 -

美国石油出口创历史新高

2022-01-29 -

为什么石油和天然气价格有差异?

2022-01-29 -

石油市场是否对沙特阿拉伯的清洗反应过度?

2022-01-29 -

石油市场迎来另一场飓风

2022-01-29 -

BP和阿塞拜疆锁定里海石油交易

2022-01-29 -

尼日利亚能否实现其零石油议程?

2022-01-28 -

如果价格下跌加拿大的石油工业注定要失败

2022-01-28 -

俄罗斯石油公司Rosneft预计2018年油价将达到40美元

2022-01-28 -

“石油末日”的叙述令人误解

2022-01-28