中国押注两大关键厂商,内存技术和市场挑战犹存

DRAM市场和NAND市场都有天然的周期性,具有出现供应短缺时期和供过于求的特点,这会导致剧烈价格变化和收益波动。

文︱立厷

图︱Yole

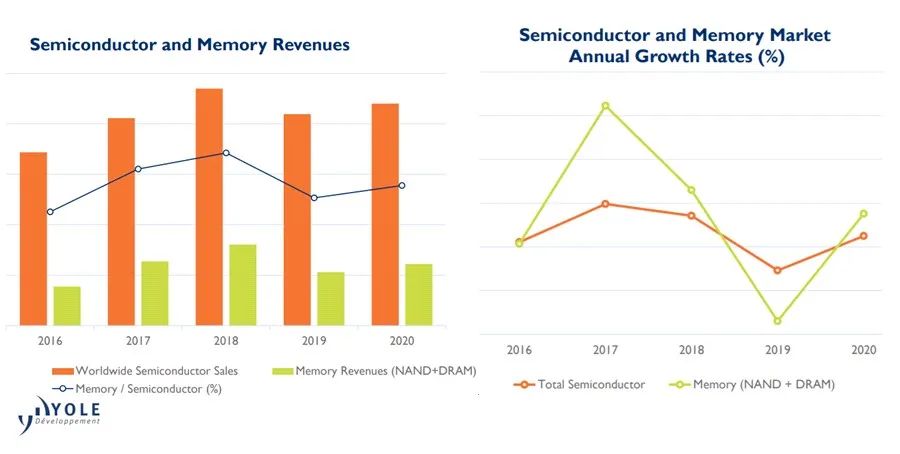

后疫情时代、贸易战的紧张和芯片短缺,内存市场却前景仍然光明,2020年DRAM和NAND的合并收益比2019年增长15%,达到约1220亿美元;预计2022年规模将达到1800亿美元以上,2026年有望在超过2000亿美元。

中国押注两大关键厂商,CXL接口崛起,内存业务仍保持增势,不过,挑战犹存。根据市场研究与战略咨询公司Yole的数据来分析一下。

内存市场,唯一确定的是不确定性

2018年,当内存市场的收入超过1600亿美元时,人们相信,一个新的时代已经开始。然而,过去两年证明,内存市场唯一确定的就是不确定性。2019年,DRAM和NAND的价格都下跌了近50%,收入暴跌了30%以上。随着新冠疫情席卷全球,似乎可以肯定,内存市场将继续灾难性下滑……但事实并非如此,2020年,NAND和DRAM市场收入分别增长了28%和6%,再次证明这是一个多变的市场。从2020年开始,DRAM和NAND市场迹象表明,2021年会是更加强劲的一年。这是否预示着正在进入另一个类似2017年的超级内存周期?光明可期,道路曲折。

Yole高级技术与市场分析师Simone Bertolazzi博士表示:“内存是半导体产品的主要细分市场之一。2020年,NAND和DRAM的总收入占整个半导体市场的不到三分之一,但增势明显。”

半导体和内存收入及年增长率(%)

Yole的DRAM与内存研究副总裁Mike Howard解释道:“在近年来供应商削减资本支出和需求旺盛的共同作用下,未来看起来颇为光明,特别是DRAM。2022年其收益将再次冲高,达到1220亿美元(DRAM)和770亿美元(NAND)的历史新高。”

从长期来看,到2026年,DRAM和NAND的收益预期将分别以15%和8%的CAGR增长至1510亿美元(DRAM)和860亿美元(NAND)。期间,在技术规模化带来的单位比特成本降低的推动下,DRAM和NAND的ASP(平均售价)预期将下降约5%和16%。

2020-2026主要终端系统平均DRAM和NAND用量

NAND和DRAM是内存技术的主力军,在包括智能手机、平板电脑、SSD(固态驱动硬盘)、PC、服务器和汽车在内的各种应用和系统中分别用作存储性和工作性内存。数据中心和移动将是主导,汽车是增长最快的细分市场。

未来5年数据中心和汽车涨势迅猛

Yole的NAND和内存研究副总裁Walt Coon补充道“DRAM市场和NAND市场都有天然的周期性,具有出现供应短缺时期和供过于求的特点,这会导致剧烈价格变化和收益波动。”

2019年严重产能过剩后,NAND和DRAM的ASP年同比都下降了49%,尽管面对贸易战和新冠疫情,市场整体状况在2020年有所改善。新冠疫情对内存行业产生的影响是多方面的。数据中心和笔记本电脑的需求有所增长,而汽车和智能手机则面临增速放缓,直接结果是内存需求相对平衡,同时由于内存供应商对新晶圆产能的投资显著不足,NAND/DRAM生产开始放缓。

Simone Bertolazzi点评道:“在当前半导体短缺时刻,存储产业正面临着SSD控制器和其他NAND子组件的稀缺,导致供应链的不确定性,并带来ASP压力。”他补充道:“三星德州奥斯汀工厂原本为其SSD生产NAND控制器,遭遇冬季风暴因停电关闭一个多月,进一步加剧了这种短缺,并可能加速NAND定价的恢复,特别是在受控制器短缺影响最为明显的PC SSD和移动市场。”

大趋势+硬盘升级推高度NAND需求

供需失衡可能会在短期内造成市场波动,但推动大规模数据生成的新兴大趋势以及基于NAND的SSD正在进行硬盘驱动器(HDD)替代将把NAND推向新高。笔记本电脑SSD的采用率也在不断提高,智能手机和其他移动设备中的内容持续增长。这些细分市场将继续推动NAND消费,还有几个新兴趋势将促进未来增长,如人工智能(AI)和VR(虚拟现实)、自动驾驶和物联网(IoT)。

在以数据为中心的现代社会,半导体内存是一种无处不在的技术,代表着一个规模市场,在上述大趋势推动下增长潜力可观。为此,该领域的资本支出仍在增加,为了支持NAND架构从平面(2D)向3D结构转变及层数持续增加,供应商不断提高工艺密集型3D NAND,几个洁净室新增项目可以抵消晶圆生产量的下降。

NAND的竞争格局仍然充满活力。三星正在利用其庞大的Pyeongtaek(平泽)工厂,并扩大其在中国西安的产能;铠侠(Kioxia,东芝独立出来)及其合作伙伴Western Digital(西部数据)继续扩大其在日本产能;SK Hynix正在收购英特尔的NAND/SSD业务;即使在从浮栅技术过渡到栅极技术的过程中,Micron(美光科技)仍然是3D技术的领导者。与此同时,新来者已经出现:中国武汉长江存储(YMTC),有可能打破现状。

CXL接口崛起,DDR5起飞

AI训练等数据密集型应用的最大障碍不是算力,而是“内存墙”,而内存处理器接口是克服“内存墙”的关键。早在1994年,就有科学家分析和预测了这一问题,并将这种严重阻碍处理器性能发挥的内存瓶颈命名为“内存墙”,简单来说就是内存性能提升太慢,计算能力提升到一定限度,即使再增加处理器核,也无法提高综合计算能力。其主要原因是内存和处理单元之间的数据传输存在带宽限制。

按照连接标准划分,目前有DDR3、DDR4和DDR5,2021年,DDR4是PC和服务器模块中使用的主要接口。2022年,DDR5将在服务器上起飞,达到服务器出货量的40%。

按接口世代(2015-2020年)和(2021-2026年)划分的DDR比特发货量

CXL接口正在崛起。5月,三星推出全球首款基于CXL接口的服务器内存扩展模块,采用DDR5颗粒制造,可轻松将服务器内存扩展至TB级容量。CXL和DDR5将支持新一轮数据密集型应用。

DDR5 DRAM是DDR(双数据速率)标准的最新版本,与DDR4相比显著提高了性能。新规格带来了更低的电压,将电源管理IC放在内存模块上,将最大数据速率提高了一倍,并将芯片密度提高了4倍(高达64Gb)。

随着所有领先DRAM制造商最终确定其主流DDR5设计,DDR5内存的生产正在发力。预计2022年起DDR5将真正起飞。

早在2018年10月,Cadence就展示了首款DDR5内存验证模组,其中DRAM芯片来自美光。

2020年1月,美光宣布基于1znm(第3代10nm级工艺)技术提供DDR5样品,针对服务器的RDIMM(带寄存器的双线内存模块),将用于即将推出的英特尔和AMD平台。

2020年4月,SK Hynix表示DDR5内存将于年內量产。10月,SK Hynix发布全球首个DDR5内存模块。

2021年6月,美光发布1α制程DRAM及176层NAND Flash产品。1αDRAM是美光采用希腊数字命名的第一个10nm级DRAM工艺,产品已量产供货,比特容量、功耗与性能均有显著提升。除了1α,未来美光还规划了1β和1γ工艺,继续提升内存存储密度。

2021年7月,三星表示正在“开发一个最大的24Gb的DDR5产品”,为今年晚些时候推出的英特尔Alder Lake处理器提供14nm DDR5样品。

除了DDR,目前正在开发的各种新的开放接口和协议有:CXL、Gen-Z、OpenCAPI、CCIX、HBM2E。其中,CXL在AI/HPC数据中心应用方面正在加速发展,在容量和密度方面为连接高容量DRAM和SCM技术(如3D XPoint)提供最佳方案。

从内存技术细分来看,目前DRAM和NAND占据了存储芯片95%以上市场份额。数据显示,DRAM销售额在2020年约占整个存储市场的大半江山,NAND比重不到一半,其他内存芯片(EEPROM、EPROM、ROM、SRAM等)成长缓慢。

2020年内存市场技术细分

反弹中复苏是基调

接下来几个季度,尽管预期新冠疫情后的复苏未能实现,中国和美国之间的对峙有增无减,但市场正在2021年的反弹中复苏。长期来看,随着成本降低,基于NAND的存储解决方案将进一步渗透到传统HDD市场,收入有望增长。在技术方面,尽管层数增长和QLC(四层存储单元)出现,但随着工艺和制造复杂性的持续上升,技术驱动的增长将放缓。由于长江存储加入竞争激烈的市场,预计长期NAND ASP的下降速度将略高于行业成本的下降速度。在缺乏行业整合的情况下,供应商的利润率可能仍将受到压力。平面与3D NAND工艺流程的差异已将资本支出重点从光刻转移到沉积和蚀刻,因此,现有平面晶圆厂转为3D促使晶圆厂大量重组。随着3D NAND处理时间的增加,需要在新的洁净室空间进行重大投资,以在过渡期间保持稳定的晶圆输出,从而使设备供应商受益。

123下一页>郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

清洁能源装机10年增加16亿千瓦!“双碳”目标下,中国如何实现能源转型?

2021-09-08 -

涉嫌多项职务犯罪!中国国电集团原副总经理谢长军被逮捕!

2021-09-08 -

降服电力系统“数据雪崩” “伏羲”芯片带来中国方案

2021-09-08 -

环宇智行完成5000万人民币A轮融资,将交付全中国产自动驾驶域控制器

2021-09-08 -

为发展中国家的光伏项目解锁斯堪迪糖果

2021-09-08 -

中国节能扎实推进改革 确保落地见效

2021-09-08 -

第四届中国环境科学学会青年科学家奖拟授奖人选名单公示

2021-09-08 -

裁撤南京研发中心,630名员工受影响,爱立信要退出中国市场?

2021-09-07 -

国企改革“双百企业”最新全名单公布:449家企业入选 国网6家 南网5家

2021-09-07 -

欧佩克希望中国,印度需求减轻

2021-09-07 -

催生全新机遇 多方勾勒绿色低碳发展路线图

2021-09-07 -

A股再无“葛洲坝”!460亿能源巨头葛洲坝退市,新的千亿级公司即将诞生!

2021-09-07 -

惠及2亿居民!中国石化元坝气田累计产气超220亿立方米

2021-09-07 -

超20亿立方米!中国海油今年前8月非常规天然气产量超去年总量

2021-09-07 -

中国有色集团下属大冶有色公司环境污染严重被通报

2021-09-07