7所高校“电气工程”专业入选!教育部公布第二轮“双一流”名单

近期,全球能源价格持续攀升、供需形势紧张,天然气、动力煤、石油价格飙升,多国电价快速上涨。英国油荒、欧盟气荒、美国石油和电力供给吃紧,印度、巴西、黎巴嫩等国出现大规模停电,能源电力供应面临严峻挑战。

国际动力煤价格虽然回落,却保持高位。截至2022年1月18日,澳大利亚纽卡斯尔港动力煤价格指数为1634元/吨,同比上涨668元/吨,涨幅超144%;理查德湾动力煤价格指数为1188元/吨,同比上涨670元/吨,涨幅达77%;欧洲ARA三港市场动力煤价格指数为1374元/吨,同比上涨498元/吨,涨幅达176%。天然气价格持续下跌,但依然维持高位。2022年1月17日,被视为“欧洲天然气价格风向标”的TTF基准荷兰天然气期货价格为77欧元/兆瓦时,处于历史同期高位。而2021年12月21日,该报价曾创下历史新高,达179.89欧元/兆瓦时,较2021年初上涨近900%。

(来源:中国能源报 作者:马莉 杨素 范孟华)

欧洲能源价格上涨情况及原因分析

欧洲是本轮国际能源供应紧缺的焦点地区,其能源价格上涨涉及电力、天然气和碳等领域。

(一)欧盟电价总体情况

由于欧洲各国资源禀赋、能源结构不同,燃料价格上涨对电价的影响存在差异,部分地区批发电价保持稳定、部分地区出现暴涨。例如挪威,由于其98%的电力供应来自水电且天然气资源丰富,整体价格浮动较小,2021年1—10月平均价格维持在30欧元/兆瓦时左右,虽11月、12月均价有所上浮,但全年均价在35.02欧元/兆瓦时。而西班牙、英国、法国、德国等国日前批发市场价格暴涨,12月日前市场月平均价格较2021年上半年平均价格涨幅达299%—406%,英国单日最高批发电价达到503.18欧元/兆瓦时。

(二)部分典型欧洲国家电价上涨情况

西班牙:2021年1—6月,日前市场均价为58.58欧元/兆瓦时,7月以来电价持续暴增。10月,日前电力批发市场月均价达207.49欧元/兆瓦时,12月,电力市场日前均价继续飙升至239.17欧元/兆瓦时,为上半年均价的4倍。12月23日,单日批发电价达到全年峰值409欧元/兆瓦时。

英国:2021年1—6月,日前市场平均价格为66.4英镑(折合78.69欧元)/兆瓦时,7月均价突然暴增至93英镑(折合110.53欧元)/兆瓦时。在11月、12月,英国日前市场月均价分别达到218.28英镑(折合261.22欧元)/兆瓦时和287.65英镑(折合333.46欧元)/兆瓦时, 为上半年均价的3.3倍和4.2倍。12月16日,单日批发电价达到峰值484.39英镑(折合579.67欧元)/兆瓦时。

德国:2021年6月,日前市场均价较5月增长40.2%,达到74.33欧元/兆瓦时;此后价格持续攀高,截止12月,德国日前市场月均价高达221.06欧元/兆瓦时,较1—6月均价增长299.3%。单日最高批发电价出现在12月21日,为431.98欧元/兆瓦时。

(三)价格上涨直接原因分析

目前,处于疫情恢复期的欧洲能源需求并未明显增加,本次能源危机的直接原因主要在于化石燃料产能收缩、库存消耗、进口受限,以及新能源出力不可控造成的供给不足。

一是经历疫情冲击,全球油气产能收缩明显。2020年在新冠疫情影响下,油价再次经历暴跌,全球活跃油、气井数量约1000座左右,仅为疫情前的一半。

二是2020年欧洲经历冷冬,消耗大量天然气库存。2020年—2021年之交的冬季,欧洲天然气库存出现明显消耗,且没有得到及时补充修复。2021年9月底,欧洲天然气储存设施的负荷水平仅为74.7%,为2011年以来最低水平,而在疫情之前的2019年,这一数值高达97%。

三是天然气主要供应国俄罗斯减少天然气国际供应。一方面受疫情及气候影响,俄国内用气需求大幅增长,天然气产量优先满足本国补库存需要;另一方面俄为尽早实现“北溪2号”项目运营,存在减少天然气出口的主观意愿。四是2021年欧洲来风条件恶化,风电供给较之前两年明显下降,较2020年同期下降幅度达到17.29%。

(四)价格上涨深层原因分析

本次能源供应紧缺一定程度折射出欧洲能源对外依存度高、转型较为激进、统一市场作用未充分发挥等带来的能源安全问题。

一是欧洲自身能源禀赋匮乏,能源供应对外依存度高。欧洲原油、天然气及煤炭均高度依赖进口,能源对外依存度达60%。尤其天然气供应一旦出现问题,欧洲各国能源供应即陷入被动局面。

二是能源清洁化转型步伐激进,能源结构不均衡的国家脆弱性凸显。2015年以来,欧洲大力推动能源结构转型,煤电占比下降明显,且多国弃核。以风能为代表的新能源发电规模虽不断增长,但尚无法满足电力供应需要。相较而言,能源结构不均衡、单一化的国家抗风险能力更弱。英国天然气发电占36%、风电占24%、煤炭占比仅为2%;德国煤炭发电约占25%,风电约占23%,天然气发电约占17%。因此相较于德国,英国更容易受到天气和天然气供应等因素影响,其能源供应紧缺情况更为严重。

三是统一电力市场资源互济作用未充分发挥。欧盟日前市场联合出清范围已覆盖27个成员国、80%以上用电量。在本次能源供应紧缺中,统一市场一定程度上缓解了局部电力供应紧张,但受限于传输容量不足等因素,资源互济效果有限。

欧洲国家主要应对措施及

对我国电力市场建设启示

一是降低发电侧和用户侧的能源税率,减轻企业和用户负担。例如,西班牙暂停征收7%的发电税,将电力增值税从21%降至10%;德国对可再生能源税收削减1/3,该费用约占家庭电费的1/5;捷克在2021年11月、12月暂时取消每月约7850万欧元的电力和天然气增值税。

二是实施临时性价格管制,限制能源企业超额利润。例如,西班牙宣布临时削减能源公司赚取的超额利润;法国宣布对天然气价格实行限价,限价措施将持续至2022年底。

三是补助弱势群体和小微企业,减免部分账单或延期支付等。例如,希腊宣布对居民用电及天然气提供折扣措施;意大利承诺在未来提供30亿欧元用于补助贫困家庭用电支出。

四是重新启用化石燃料发电。例如,英国于2021年9月重启了西伯顿A煤电厂,当天煤炭即提供了3%的电力供应。

五是加强与周围地区能源互通。例如,欧盟与俄罗斯协商增加短期市场的天然气供应;英国则在探讨重新加入欧盟统一电力市场日前联合出清。

我国电力供应以煤电为主,燃气发电、进口煤炭占比低,因此,国际能源短缺对我国电力供需的影响总体有限。

近年来,我国电力行业发展迅速,通过政府统筹、企业主导等多种渠道加大资金投入,为经济社会快速发展提供了充足的电力保障。2021年9月开始,我国局部地区也出现电力供应紧张,党中央、国务院高度重视,作出一系列部署,在各方面的共同努力下,短时间内煤炭产能得到释放、价格逐步回归理性,电力供应能力持续提升、供需形势恢复常态,充分彰显了“全国一盘棋”和“集中力量办大事”的制度优势。面对碳达峰、碳中和目标和安全保供的双重考验,我国电力发展应充分汲取其他国家的经验教训,全力做好“三个坚持”。

一是坚持能源供给自主可控。对于煤炭等一次能源,纳入战略性物资管控,建立保供稳价长效机制,畅通一二次能源价格传导途径。健全一次能源产供销储协调运行机制,构建科学合理的能源比价关系,引导多种能源协同高效利用,确保能源的饭碗牢牢端在自己手里。

二是坚持科学有序推进能源转型。基于国情实际,以安全为前提,按照“传统能源保电力供应、新能源调电量结构”原则,加强各类电源的统筹规划,科学发展先进清洁煤电,优化电源结构、布局和发展时序,实现电力电量“双平衡”。

三是坚持市场化为主导促进电力资源优化配置。加快建设全国统一电力市场体系,优化完善全国统一电力市场顶层设计,进一步丰富中长期交易品种,加快电力现货市场建设,健全完善辅助服务市场,探索建立市场化的容量补偿机制,合理反映各类电力资源的安全、容量、绿色等价值属性。

(本文作者均供职于国网能源研究院)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

俄罗斯恢复从土库曼斯坦的天然气进口

2022-02-14 -

政府补贴退坡之后,北汽新能源高管贪腐与巨额亏损“浮出水面”

2022-02-14 -

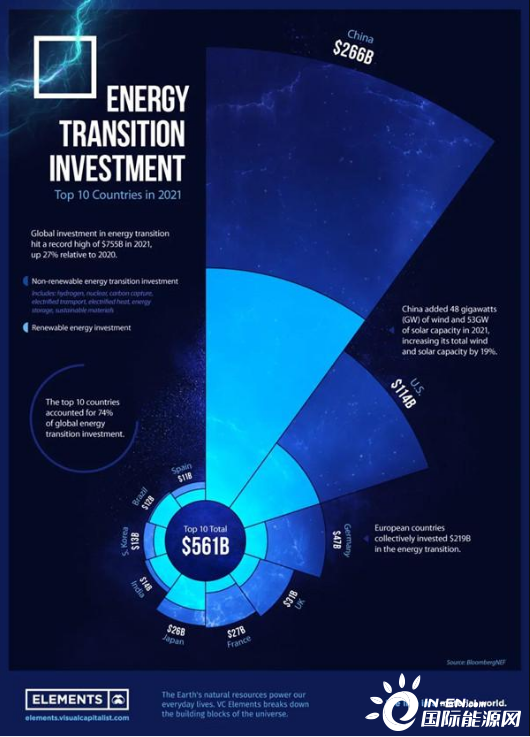

2021年低碳能源投资国别Top10

2022-02-14 -

新能源专属车险“满月”

2022-02-14 -

特高压与新能源,从难兄难弟到比翼齐飞

2022-02-14 -

2021年全球能源电力短缺原因分析及其对我国的启示

2022-02-14 -

杜忠明:深化电力市场化改革 助力能源绿色低碳转型

2022-02-14 -

王震:“双碳”目标下我国能源如何转型?

2022-02-14 -

风电一周要闻回顾(2.07-2.11)——风力发电网

2022-02-14 -

风机订单均价6000元/kW!全球风电整机巨头成绩单出炉!

2022-02-14 -

四川首条光伏玻璃生产线顺利实现“开门红”

2022-02-14 -

天然气今年可能取代石油成为美国最大的能源

2022-02-14 -

墨西哥旨在成为拉丁美洲的能源中心

2022-02-14 -

国际能源署局长敦促产油国不要减产

2022-02-14 -

墨西哥剧烈的能源改革

2022-02-14