7家央企总部搬迁,3城1区成赢家

最近有很多关于2020年潜在石油过剩的讨论,最明显的是IEA在其最新的月度石油报告中,但是这种预测是基于两个错误的假设,首先是全球石油需求估计是准确的,其次是强劲的无论当前的石油价格如何,美国页岩供应的增长将继续减弱。

2020年余额

对IEA最新的2020年供需平衡的快速分析表明,每天可能有900,000桶的过剩,如果属实,那么这种过剩必将对价格造成沉重压力。更深入地了解我们注意到的数字,IEA预计明年全球石油需求平均为1.017亿桶,而全球供应量可能为1.026亿桶(欧佩克应维持目前的3000万桶产量)。看看这些数字,马上就会出现问题,即国际能源机构因低估全球石油需求的实际水平而臭名昭著。对于那些熟悉IEA表的人来说,IEA会在标为“杂项至平衡”的看似无害的项目下协调供需之间的差异。对于初学者来说,这意味着什么:当全球石油供应和需求处于给定水平时,它们之间的差异(它们之间很少能精确地平衡)应该转化为实际石油库存的增加或减少,但是当这种差异没有在实际库存中体现时,IEA在“杂项至余额”项目下介绍纸上的差异。

(资源:IEA)

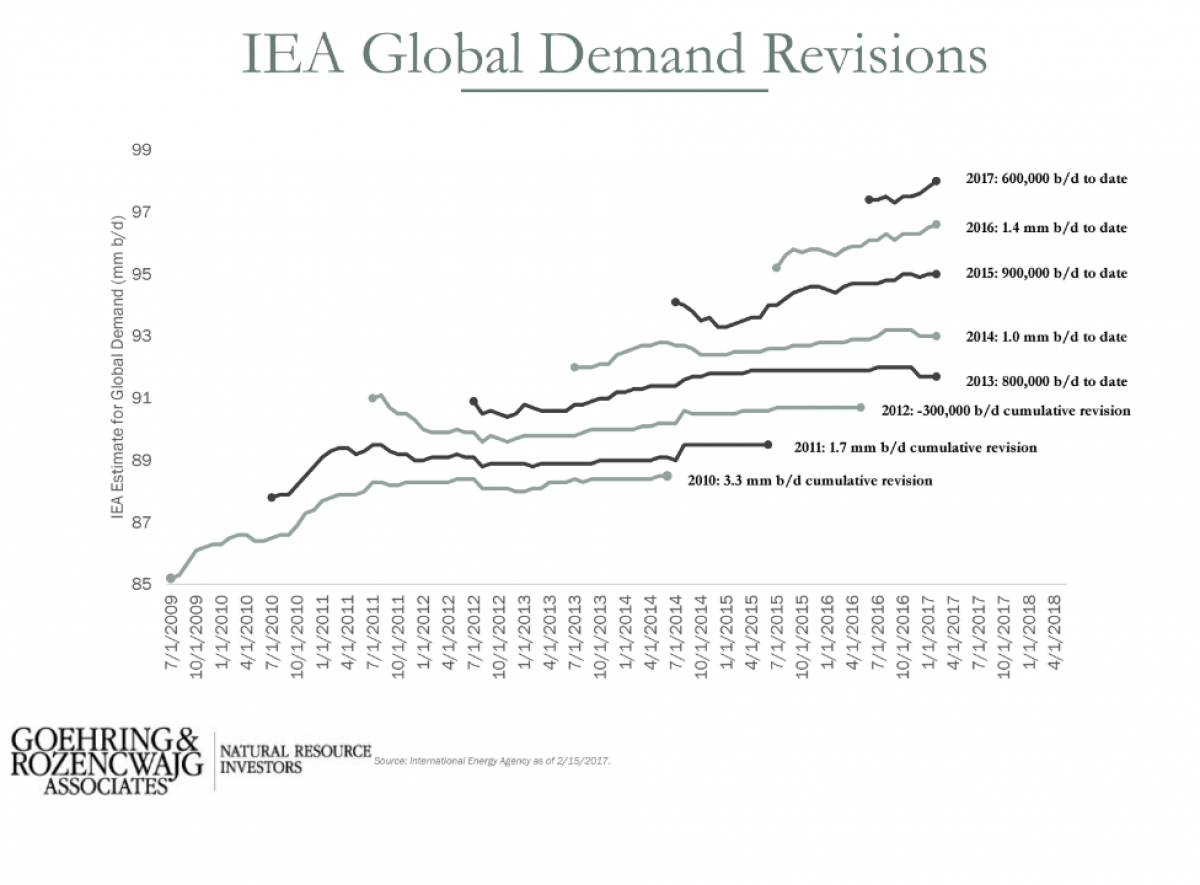

失踪的400M桶!

2018年,全球石油平均供应量为每天1.003亿桶,而需求量(根据IEA)平均每天仅为9,910万桶,因此实际可追溯的石油库存应每天增加120万桶,或增加4.38亿桶。年。但是,由于这些多余的桶未在OECD商业或政府库存中显示,因此IEA将缺少的120万桶归类为“其他”。当然,这些丢失的桶中的一些可能会在以后找到,而有些可能会以非经合组织的库存结束,但是将4亿桶不平衡总量存储在某个地方的可能性很小。

(资源:IEA)

从上面可以看出,经合组织的可追溯石油实际存量在2018年(第4季度/ 17到第4/17季度)仅增加了1800万桶,而估计的增加量为4.38亿桶。仅在第4/18季度,IEA收支平衡就显示出供需之间的每日失衡230万桶(该季度超额2.1亿桶),而经报告的经合组织库存实际增加了500万桶。实际库存量与预计库存量之间的这种差异并不是新出现的,最终,丢失的桶中的大部分被捕获为发展中国家的需求不足。2017年,《华尔街日报》估算,国际能源署对过去七年的平均上调石油需求量为每年880,000桶。

(资源:Goehring和Rozencwajg)

考虑到2018年报告的库存与实际库存之间存在大量的4亿桶/桶的缺口,去年(以及今年的扩展)全球基础石油需求在未来几个月可能会大幅上调。最终全球需求上调600,000桶(仍将使我们缺少2亿桶)将使2020年预期的石油需求失衡减少三分之二,从每天的900,000桶降至每天仅300,000桶。

美国页岩气激增

IEA在其最新的OMR中将2019年非欧佩克的石油供应增长略微调高至200万桶(前一个月为190万桶),这主要是由于美国和英国供应的上调。同时,2020年非欧佩克国家的供应量被下调至210万(原为230万),这主要是由于俄罗斯和阿曼在7月OPEC +交易之后下调了价格。对于2019年和2020年,美国供应增长在非欧佩克供应增长中占主导地位,美国供应占2019年非欧佩克供应增长的90%,占2020年总量的65%。

(资源:IEA)

美国供应增长的乐观状况,主要与美国页岩盆地的强劲增长有关,与主要O&G服务提供商在发布第二季度结果之后发出的一系列警告形成鲜明对比:

Helmerich&Payne首席执行官John Lindsay:

我们期望看到该公司本季度钻机数量的底部还为时过早,因为该行业对纪律资本支出的强调的全部影响继续在油田服务业中回荡。因此,H&P以214台活跃钻机退出了本季度在美国的业务,这略低于我们指导范围的下限。我们不愿预测另一个谷底,并且如我们的指导所示,在我们的第四财季看到进一步的疲软。

Patterson-UTI首席执行官Andy Hendricks:

“由于商品价格的波动以及对预算范围内支出的日益关注,今年勘探与生产公司正在更加谨慎地监控支出。我们认为,勘探与生产公司正在放缓钻探和完井活动,以降低支出运行率并降低预算风险。在今年晚些时候用尽。我们的钻机数量在第二季度平均为158台,预计在第三季度平均为142台。”

斯伦贝谢首席执行官Pall Kibsgaard:

勘探与生产运营商中的现金流重点证实了我们的预期,即 2019年北美土地投资将下降10% ...我们继续将美国页岩油视为全球产量增长的唯一中短期来源,尽管增速有所放缓,但勘探与生产经营者仍在继续从注重增长转向注重现金和回报,从而对投资水平产生限制作用。

哈里伯顿公司首席执行官杰夫·米勒(Jeff Miller):

我相信,我们今年剩余时间的客户活动节奏将取决于他们的专注于保持在宣布的资本支出预算之内并产生自由现金流。由于效率很高,有些公司会放慢脚步,并将在今年余下的时间里缩减完成计划,以使其保持在其资本支出指南之内。其他人可能会掉落钻机,但会继续在码头工作。专业人士很可能会继续在美国页岩地区执行其增长计划,以实现其长期目标。由于这些不同的客户行为,我们预计第三季度北美的活动将略有下降。

值得注意的是,由于北美钻井和压裂活动的放缓,哈里伯顿已将其北美劳动力减少了8%,并使大量钻机和压裂设备闲置。

核心实验室第二季度收益新闻稿:

预计2019年第三季度美国平均钻机数量将减少。尽管运营商继续专注于产生FCF和投资回报率,…因此,Core预计美国在岸完工活动将依次保持平稳。

O&G服务提供商的此类警告应被视为美国页岩供应未来走势的预警系统。早在2015年,美国O&G服务提供商发出了类似的警告(诸如此类)警告,随后第二年美国页岩油产量增长显着下降。

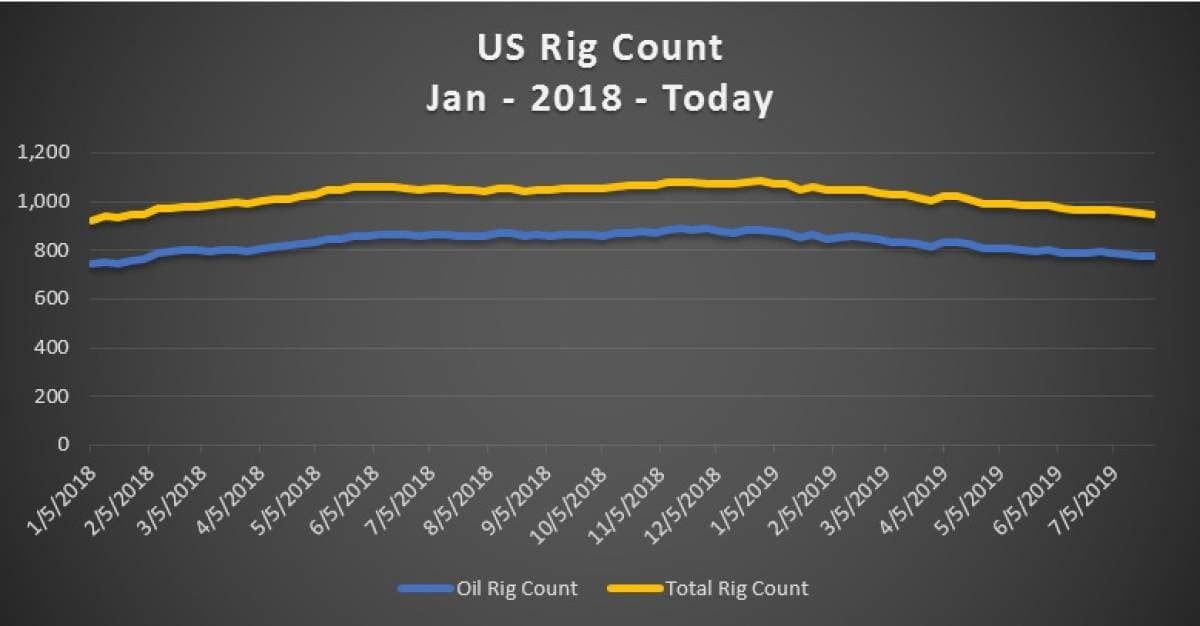

除了O&G服务提供商减速警告之外,从2018年12月(1083台)到今天(946台)之间的美国钻机数量下降13%,显然可以看出美国页岩活动的放缓。不包括以天然气为主的钻机,自2018年11月的峰值以来,美国石油钻机数量下降了112台(888台至776台)。

(资源:Semper Augustus Capital,贝克休斯)

7月26日,在分析了O&G服务提供商第二季度的业绩后,Altacorp发布了美国钻机数量的以下预测:

“管理团队指导在未来几个月内减少钻机数量,我们了解到,勘探与生产一直在向钻探承包商提供建议,他们将在不超出预算的情况下布置钻机。现在看来,美国的陆地钻机数量(在19年2月19日平均为960个之后)可能在19年3月19日平均为880个,在19年4月4日约为860个。”

如果Altacorps的预测是准确的,那么到19年第4季度,美国钻机数量的同比下降将达到20%,或一年内约减少220台。

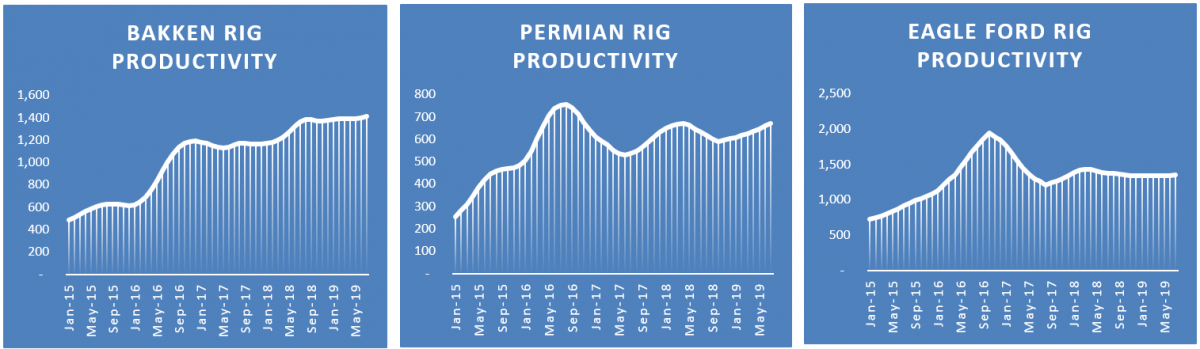

从历史上看,钻机生产率的提高可以抵消某些下降(有时甚至是钻机数量下降的总和),但即使按照这一指标,美国的产量也令人失望,石油钻机生产率仅提高5.5%在2018年11月至2019年7月期间,同期的石油钻机数量下降了13%。实际上,自2018年中以来,美国三个主要页岩盆地(二叠纪,巴肯和伊格福特)的美国石油钻机生产率几乎没有变化。如果生产率不提高,到第四季度钻机数量下降20%,就可能转化为2020年美国页岩油生产的潜在扁平化,即使不是彻底下降。

(资源:Semper Augustus Capital,EIA)

O&G服务提供商发出的声音警告,美国钻机数量的稳定下降以及美国钻机生产率的下降,并不意味着美国石油产量会大幅增加。IEA预测,在2019年至2020年之间,由于全球钻探和压裂活动的放缓,美国的液体供应量将累计增加310万桶,如果增幅仅放缓20%至250万桶。 2020年的供应平衡将下降到30万赤字(假设平衡调整有60万的杂项调整),而这并未考虑到其他非欧佩克生产国(例如巴西)近期预期产量的下降,这构成了国际能源署2020年非国际能源协议的关键组成部分。欧佩克的供应预测。

结论

IEA对全球石油需求的长期低估,再加上市场错误地相信美国供应增长的不可抗力,正描绘了2020年全球石油需求平衡的过度悲观。正如我过去(《新石油秩序》)所说,美国页岩油引入了一种新的动态石油市场平衡力量,官方机构(例如IEA)仍在努力正确地对其预测做出解释。从历史上看,考虑到石油市场的广阔范围,IEA一直努力捕捉全球石油需求的确切水平,这可以理解。另一方面,由于石油输出集中在少数欧佩克国家和少数非欧佩克大型项目中,因此供应的预测更容易,但是随着页岩的出现,预测全球石油供应已成为一项艰巨的任务,因为好。因此,当IEA之类的机构无法正确追踪全球需求,也无法解释美国页岩供应的快速变化时,人们就不得不对2020年的石油过剩预测加些盐。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

贸易谈判失败可能使油价升至30美元

2022-03-02 -

对全球经济放缓的日益担忧限制了油价上涨

2022-03-02 -

沙特阿拉伯的最新战略使油价上涨

2022-03-02 -

石油价格在惊喜原油期货上下滑

2022-03-02 -

主要库存汲取的油价上涨

2022-03-02 -

油价修正引发页岩融化

2022-03-02 -

需求担忧令市场担忧,油价下跌

2022-03-02 -

油价创五周以来最差一周跌幅

2022-03-02 -

原油库存报告出炉前,石油价格微涨

2022-03-02 -

最大的东海岸炼油厂即将关闭,汽油价格飙升

2022-03-02 -

美联储采取降息行动,刺激油价上涨

2022-03-02 -

如果油价暴跌,海底行业可能损失惨重

2022-03-01 -

石油价格即将反弹吗?

2022-03-01 -

新贸易战升级导致油价暴跌

2022-03-01 -

2020年油价的三个基本因素

2022-03-01