青岛能源所等发现高能量密度锂金属电池体系中单线态氧界面演化新机制

随着盈余旺季的到来,我们认为概述石油和天然气生产以及炼油公司的报表和盈余电话中寻找的内容很有帮助。明年,几个关键主题将主导石油市场,而各公司现在对这些主题的看法将可能在决定明年的战略成功中发挥重要作用。

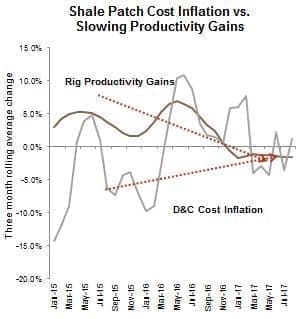

钻井和完井成本将继续上升

(受影响的部门:E&P,服务公司)

明年很可能会看到成本上涨的趋势继续影响着大小规模的美国生产商。自2017年初以来,D&C成本增加了,而生产率的提高却下降了。生产率下降是因为生产商正在扩大核心面积以外的地区,在多产较少的地区进行钻探。我们希望随着钻井计划的不断扩大,由于生产者将被迫进入生产力较低的种植区,因此生产率的提高将继续受到影响。为了补偿较低质量的种植面积,生产商将被迫增加总体活动水平,带来更多的钻机来钻更多数量的井。活动的增加将反馈到服务成本上升的故事中。

由于生产者的活动增加和物流瓶颈,服务成本将继续上升。在2014年中期的油价暴跌之后,服务公司逐渐减少了交易量,并且更愿意就合同和价格进行谈判。现在,价格正在缓慢改善,钻探计划也在扩大,我们从逻辑上可以预期供求法则会生效,并使服务公司将费率提高到更有利可图的水平。此外,许多服务公司都遇到了物流瓶颈,尤其是在回购足够的劳动力以支持当前活动水平方面。作为削减成本工作的一部分,大量的石油和天然气劳动力被解雇后,许多人转向了更稳定的行业。工资将必须再次提高到足以使足够合格的工人返回的水平。

相关:委内瑞拉可以避免违约吗?

对于服务公司,我们正在寻找证据,证明他们正在努力提高竞争性的重新谈判合同并提高费率。对于解决后勤瓶颈的任何评论,我们也很感兴趣。对于勘探与生产公司,我们主要是希望了解成本上涨带来的严重风险,以及是否有计划应对成本上涨的迹象,这超出了通常的“竞争性口头谈判”服务。

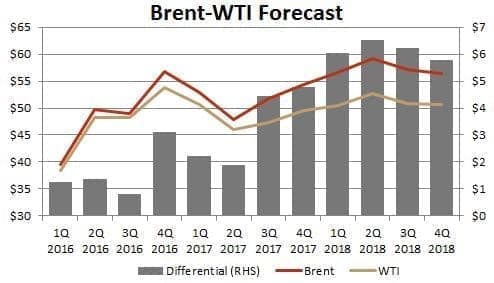

WTI-布伦特原油价格差异将持续存在,带动原油出口

(点击放大)

(受影响的部门:勘探与生产,精炼厂)

Stratas Advisors当前预计,至少在明年上半年之前,布伦特原油将继续超过WTI。由于欧佩克的供应协议稳定,布伦特将获得比美国更快的收紧余额支持。巨大的差异可能会推动美国原油出口增加。尽管我们认为这种差异不会永远持续存在,但那些具有出口能力的公司将暂时失去竞争优势。此外,更高的美国原油出口量和更高的运行量将比单独运行更快地减少美国库存。这意味着,与没有出口的环境相比,这种巨大的差异将更快消失,从而缩短了炼油厂必须利用更高利润率的时间。

我们希望看到那些可以轻松出口其原油的公司,吹捧其他市场准入,而我们希望看到炼油厂谈论国内外采购的多样性。鉴于已经开展了广泛的贸易业务,石油巨头可能会在出口美国产品方面取得相当大的成功。

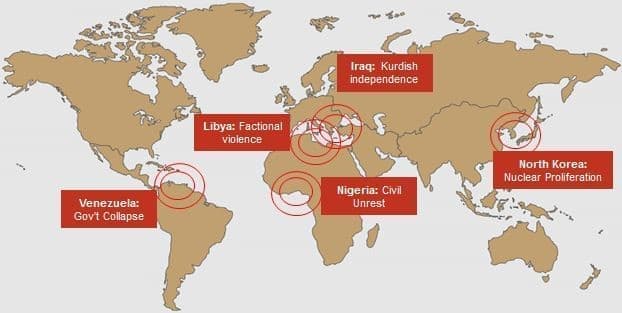

地缘政治风险将在原油定价中扮演更大的角色

(点击放大)

(受影响的部门:精炼机)

随着余额逐渐收紧,我们希望市场对因天气或地缘政治问题引起的停电做出更强烈的反应。鉴于欧洲的炼油商一开始普遍较低的盈利能力,它们明年尤其面临风险。尽管无法完全预测,但加拿大的野火,墨西哥湾沿岸的飓风,中欧大陆的龙卷风始终是原油生产的潜在风险。在美国境内外,严酷的冬季天气也是产品需求方面的风险。

除了潜在的天气影响外,我们尤其意识到潜在的地缘政治干扰。我们明年关注的地缘政治热点包括委内瑞拉,伊朗,伊拉克,利比亚和尼日利亚。

相关:这三个热点中的哪个热点将是石油中的下一个大事件?

鉴于委内瑞拉的经济低迷,出口已经急剧减少,崩溃可能对中国和美国墨西哥湾沿岸的炼油厂产生最大的影响。在美国,由于付款和质量问题,炼油厂一直在稳步减少委内瑞拉的交货,因此影响甚至相对较小。更重要的是,中国的炼油厂将错过各种现金换石油贷款计划所承诺的交易量。中国炼油厂将被迫替换现货市场上的这些量,可能会抬高原油价格。

如果伊朗由于制裁导致产量下降(这是公认的不太可能的结果),这将对欧洲炼油厂造成很大的负面影响。伊朗体积的典型替代品是乌拉尔或伊拉克等级。但是,如果伊拉克北部的战斗仍在继续,这些数量可能无法接听电话。此外,由于俄罗斯最近的税制改革,许多公司现在发现提炼原油和出口产品更有利可图。

尽管大规模停运显然会影响到石油和天然气行业的所有参与者,但鉴于我们对明年全球利润率的健康预期和高位运行的预期,对于本次练习的目的,我们主要关注炼油业的影响。可能还会导致石油巨头重新考虑在这些地区的投资,将更多的美元投入到相对安全的国家,例如美国,加拿大,墨西哥和北海。我们希望看到炼油企业全面讨论供应的多样性,无论他们是否在进行测试其他原油,以防万一他们需要使用它们,以及他们有什么计划以防主要供应商停产。

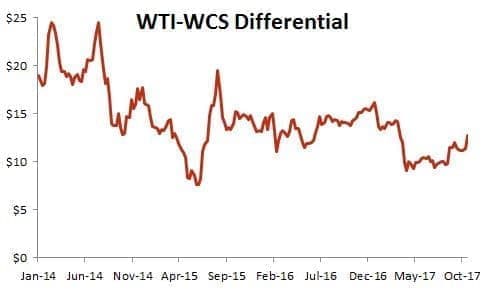

弱到窄

(点击放大)

(受影响的部门:精炼机)

到今年年底为止,随着欧佩克协议的达成(Stratas Advisors的预测),重质轻质原油差价可能仍将保持窄幅,并且可能因停运而进一步加剧。随着交易生效并从市场上移除重质原油,我们已经看到今年以来的差异已经明显缩小。重质原油的较高价格实际上会挤压最先进的炼油厂的利润率,这些炼油厂是专门为运行重质,较低质量的原油而设计的。因此在设备升级上投入了大量资金。与较老的,较不先进的炼油厂相比,有可能会脱节,实际上胜过其更先进的竞争。对于主要拥有其中一些较简单设施的公司,我们希望看到他们计划如何在维护与保持高运行之间取得平衡,以便在利润持续的前提下充分利用利润。

Stratas顾问

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

主要石油交易商看到油价上涨

2022-01-26 -

外国石油注视古巴的440亿桶石油

2022-01-26 -

这是治愈沙特阿拉伯石油诅咒的方法吗?

2022-01-26 -

石油价格有望在2018年初上涨

2022-01-26 -

忽略炒作:石油仍处于熊市

2022-01-26 -

沙特阿拉伯需要70美元的石油才能收支平衡

2022-01-26 -

石油钻工重新开启压裂辩论

2022-01-26 -

对石油集会说“很久了”

2022-01-26 -

墨西哥湾的石油产量稳定吗?

2022-01-26 -

石油市场担心欧佩克合规崩溃

2022-01-25 -

由于石油储备暴跌,哥伦比亚看似页岩

2022-01-25 -

这位巨型石油交易商认为油价有上涨空间

2022-01-25 -

创纪录的美国石油出口拖累油价

2022-01-25 -

NAFTA可以保护大石油免受墨西哥民粹主义运动的侵害吗?

2022-01-25 -

这次石油集会可能是短暂的

2022-01-25