政策支持,光伏+交通将迎来大发展

BOEM 7月份的GoM C&C生产为1746 kbpd,EIA 1761为EIA,6月份分别为1631和1634 kbpd。EIA数据是一个新的高峰,BOEM数据仍比3月份的数据低24 kbpd。增长来自雷马(部分),宪法和Baldpate / Salsa(主要是天然气)重新上线,以及Stones和Marmalard的持续增长。

(点击放大)

C&C生产细节

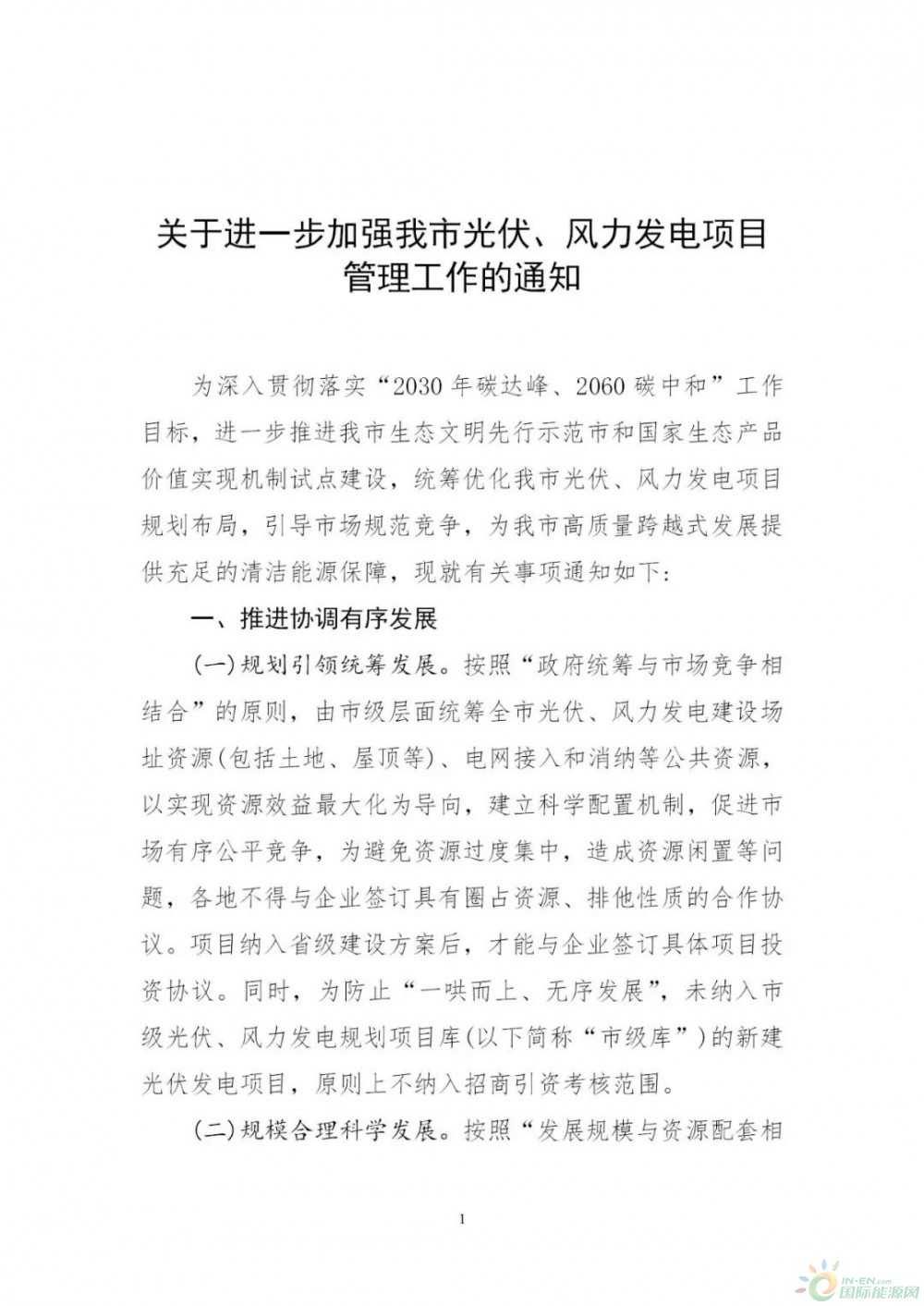

对于2014年底以来新增的油田,自2016年底以来一直未提供的“管状钟”数据已更新,并显示该期间约14 kbpd的增长,因此,新租赁产量显示出持续小幅增长在过去的六个月中,而不是之前的平稳期;管状钟看起来像现在处于高原,比其铭牌低约40%,并且目前没有钻探。

(点击放大)

达尔马提亚北部(2014年3月上线)和达尔马提亚南部(2015年12月上线)是小型油田,表现不佳,可能很快就会下线。目前看来,他们的生产每三四个月就要循环一次。将于2018年底为他们安装海底抽水系统。

海德堡和马尔马拉德看起来都处于预期的增长率(海德堡仅占工厂铭牌的50%,但我认为更多来自附加的绑架,目前我看不到任何钻探)。朱莉娅(Julia)是目前仍在铭牌下并且目前仍在钻探的合理规模的近期新增油田,因此可能会再增加15千桶/天,但第一口井在第一年就迅速下降(已安装了海底抽油机,但我不知道有多少可以改善情况)。在经过大约十二个月的艰难启动后,Stones的产能即将达到预期水平,但有时设施可以尽早达到较高的速度,尽管我不知道批准程序需要多长时间才能提高GoM的运行速度。

新油田的含水量似乎开始上升,这可能是产量处于停滞状态的迹象。自2015年以来开始的所有新租赁中,只有Tubular Bells中的一个租赁和Great White中的三个租赁拥有注水井的压力支持(尽管Jack打算在以后增加它)。我认为其他租约主要依靠压力耗竭,并带有部分含水层驱动或压实驱动支持,这意味着除非它们受到地面设施的限制并且必须加以支持,而且我认为许多设施都无法正常运行低于铭牌的生产能力,除非增加新的生产井,否则它们将持续下降。所示的油田中还有一些较早的租约,也有注水的荷斯坦,火星乌尔萨和金矿,但随着开发钻探工作的结束,总体上所示的大部分产量可能现在开始显示出下降率的上升,而且已经如此。在许多较小的领域都很明显。

(点击放大)

经过长时间的周转,Thunder Horse在7月的大部分时间恢复在线。那里仍然有钻探,因此可能会有更多来自South Thunder Horse的产量。亚特兰蒂斯也有很多活动,可能是明年北亚特兰蒂斯的创业。

(点击放大)

经过漫长的转身之后,宪法Spar也重新上线。我不确定通过塔希提岛生产的雪佛龙租约中是否还有更多,但过去一年那里有显着增长(它始于2009年,现在更典型的生产设施将进入高原)。

(点击放大)

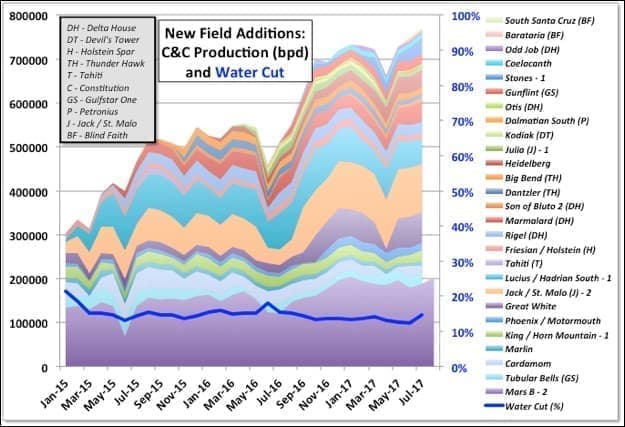

成熟的深层油田继续按年下降15%至20%。含水量有所下降,可能是因为一些较老的井被冲出并关闭了。

(点击放大)

浅井表现出稳步下降的趋势,但是请注意,7月份或6月份可能缺少数据。

飓风和其他计划外中断

9月中旬停电后,Thunder Horse被关闭并被完全疏散。这是一个很大的麻烦,不应该发生(从理论上讲,这至少需要两次独立的失败),并且需要几天的时间来查找和纠正问题并获得重启的许可。如果与以前的飓风疏散有关,我不会感到惊讶。雷马(Thunder Horse)的产量约为180 kbpd。

飓风相关的产量损失估计在8月为84千桶/月(9月平均),9月份为60千桶/日–雷马停电可能会增加20千桶/日。可能还会有一些自然的下降。另一方面,雷马公司(Thunder Horse)在7月的数据中并未达到满负荷运行,因此当它最终到达那里时,可能会再增加40 kbpd。

对于自然下降率,成熟的深水油田每年下降约80 kbpd,而浅水油田每年下降约40 kbpd,因此总体上可能是每月10 kbpd。新油田以及与BP和塔希提岛有关的油田的许多井也都有自然下降的趋势,但新油田的增加和填充井的开发正在覆盖这一领域。但是,这两个来源都开始趋于缓和,因此总体下降率将开始攀升,最终达到R / P值的20%至25%。

总体而言,接下来的八月和九月报告可能会略有下降,但不会像飓风新闻所暗示的那样剧烈。但是,Nate在10月份的影响,再加上海底管道故障和随后的泄漏后对Delta House的关闭带来的影响,将更为显着,平均约为300 kbpd,并在11月和2008年产生一定的连锁影响。后来因为钻机停运,取决于损失的数量和损失的时间。在11月的数据公布之前,我可能不会再进行其他更新,因为鉴于各种关闭和重新启动中断,很难分辨各个字段上正在发生的事情,但是,看看EIA对他们的STEO预测如何做将很有趣。

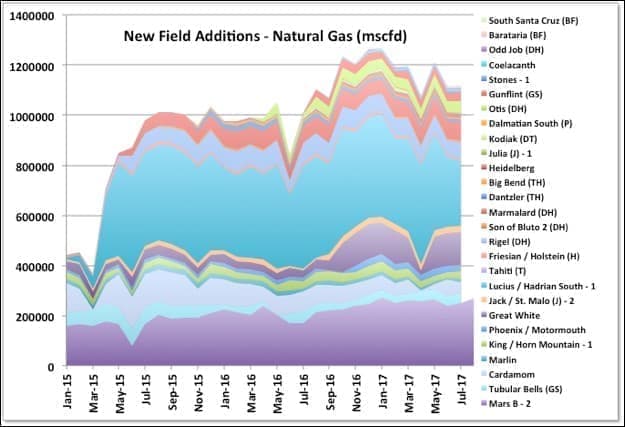

天然气生产

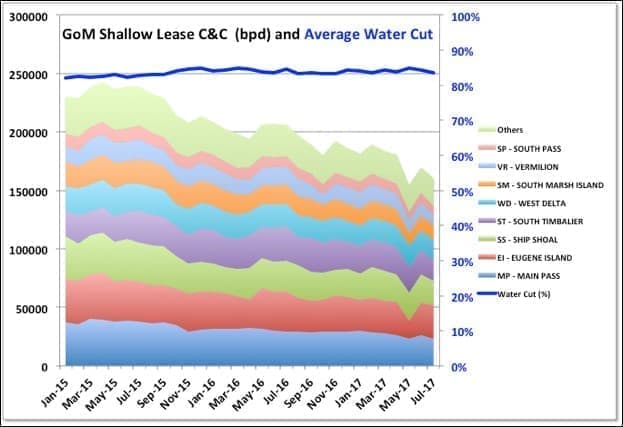

大多数天然气产量是伴生天然气,并且与2015年的局部峰值相比正在缓慢下降(请注意,这比90年代主要峰值还要低80%,当时仍在运行大型气田)。大多数气体来自主要的深水区域:GB –花园银行,GC –绿色峡谷,MC –密西西比峡谷,KC –吉思利峡谷。图表顶部的细线主要是较浅的租赁区域,并且以每年20%以上的比例急剧下降。随着石油下降的加剧,整体天然气也将下降。

(点击放大)

现在,新气田的天然气产量显示出明显的下降迹象,主要来自哈德良南部地区(最近唯一的天然气大油田上线,但根据自2016年1月以来的剩余储量,R / P仅为两年)以铭牌上的容量显示,因此一定会很快下降)。

(点击放大)

最近的钻井和租赁活动

根据BSEE 9月最后一周的报告,正在进行41项与GoM良好相关的活动。仅钻了两个未命名的井,表明野猫或评估井:其中一个是必和必拓是GC 392的Scimitar(这是在附近一个区块的Wilding-2宣布油展之后– Wilding-1发生了机械故障,必须进行重新钻孔);另一则是壳牌公司在WR 376中提出的。P&A作业有两个,通过电缆或连续油管的11台钻机运行工具,以及29台活动式钻机(包括为Stampede,Mad Dog II和Appomattox进行的3次预钻)。

有关:彼得罗苑的崛起

道达尔与雪佛龙已达成一项协议,将在Anchor和Appomatox发现周围钻探八口近场勘探井。第一个是在7月在Ballymore勘探区(MC 607)上挖出的,该勘探区被列为反对East Anstey油田,因此可能不算是真正的野猫。

9月没有新的发现,启动或租赁资格。一项生产租约已过期:2014年3月,达尔马提亚(Dalmatian)小型气田开工。它产生了30bcf和0.15 mmbbls。

最近的业务决策

9月,对于Buckskin有一项明确的FID决定。这将与Lucius联系在一起,这意味着没有人期望在高含水率的情况下在几年内被杀死的租赁将恢复。鹿皮将使用两条8条流线。我还没有看到预期的产量,但我想大概在20桶/天,LLOG将于2019年底到期(在雪佛龙,马士基和雷普索尔都退出运营商之后)。曾几何时,曾有一次大型独立开发项目与莫卡辛(现为主动租赁)合并的预期。它是深水高压,但使用立管基础气举,这表明储层很密,可能随着枯竭驱动而快速下降。

LLOG还宣布了对其他一些小型开发项目的限制,这些小型开发项目将于2018年中到后期进行(我不知道这些是否是正式的FID,LLOG是一家私营公司,因此没有遵循与公开上市的要求完全相同的要求,但是这些项目确实还有其他需要同意的合作伙伴):克莱恩伯恩(Clairborne),有两条与腔棘鱼相连的井;红色辛格(Red Zinger),与扎克伯格故居(Delta House)息息相关。 Crown和Anchor,两个与Marlin相连的井;和La Femme / Blue Wing Olive(显然是一种用于捕鱼的苍蝇),三口井被绑回到Delta House。这些流量都是很小的流量,我想大概是45至60 kbpd的铭牌流量,并且可能很快下降。所有要绑起来的井都已经作为勘探或评估钻了。

就净增产而言,Delta House几乎没有或没有闲置产能(在泄漏之前,平均闲置能力为90 kbpd,铭牌上标明为100 kbp,并且其设计具有最少的在线备用量,因此可用性低),因此那里的增加意味着现有产量预计将下降:姊妹平台Who Dat在三年后显示出相当快的下降,这与Delta House油田在2018年中期的寿命差不多。马林(Marlin)上的几个油田已经出现了相当快的下降,但是现有的备用产能。在30的铭牌上,腔棘鱼(Coelacanth)的速度仅为11 kbd,因此有足够的容量,但即使按照最新的标准,我也认为克莱伯恩(Claiborne)很小。

另一方面,阿纳达科(Anadarko)一直积极从事海上勘探和开发活动,他表示,他们将利用现金流进行股票回购,而不是寻求更多增长(去年对Freeport MacMoran的收购可能不会转向真是个好主意)。随着阿纳达科的裁员,LLOG是目前发展最活跃的公司,尽管最近发生的管道故障和LLOG运营的Delta House的关闭可能会延迟事情的发生。就净增加产量而言,Delta House几乎没有或没有剩余产能,因此那里的增加意味着现有产量有望下降(LLOG姐妹平台Who Dat在三年后显示出相当快的下降,这大约是Delta House田地将在2018年年中达到几岁。马林(Marlin)上的几个油田已经出现了相当快的下降,但是现有的备用产能。在30的铭牌上,腔棘鱼(Coelacanth)的速度仅为11 kbd,因此有足够的容量,但即使按照最新的标准,我也认为克莱伯恩(Claiborne)很小。

有了这些公告,现在在GoM中只有五个已命名的发现油田尚未生产或已经制定了相当稳固的生产计划(如果尚未在FID实施的话)–今年发现了两个小油田,另外三个也很小。还有一些其他可能的发现尚未得到充分评估,并且一些未开发的租赁合同附加到现有油田。

有关:这次石油集会可能是短暂的

申子(在上图中显示为成熟油田的最大生产商)由必和必拓运营。那里的一些激进投资者正在试图使该公司完全退出石油和天然气。深市不是典型的出售资产,因为它是中年时期相当主要的生产商。必和必拓是海湾地区第五大生产国。

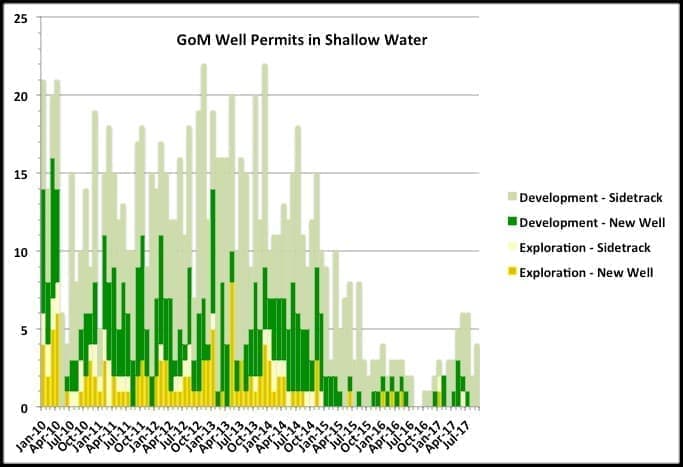

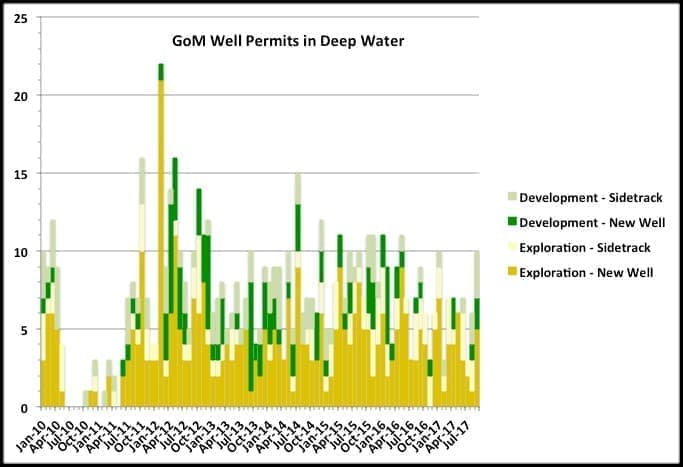

好许可证

作为长期生产趋势的一个指标,在租赁拍卖竞标之后,许可证数量也越来越多。勘探井表明了可能的发现率,后来的FID和开发井数量表明了近期的预期产量。BOEM具有广泛且最新的许可证记录。下图显示了2010年的数字,每一个在Deepwater Horizon事故之后的钻探中断都清晰可见。它们都显示了石油,天然气或注入井的数量,因为我无法找到任何能够区分它们的地方,但是大多数都与油田有关。对于前两个图表,Ive仅包括新的油井和侧向井(即具有新确定目标的油井),并且不包括修正和旁路油井。勘探数量包括评估井。

(点击放大)

浅层勘探现已基本完成,开发井也正在逐渐减少,最近的井是较老井的旁观者。侧轨意味着用完了的井上的井口,也许还有井口,可以用于新的目标,而无需新的设施(Id猜测现在在任何较旧的浅层平台上都没有可用的井口)。

(点击放大)

深水勘探和开发的数量也在下降,但相对缓慢。但是,由于最近的租赁销售低迷,新项目即将大量上线,并且其中一些开发井已为即将到来的几个项目预钻,因此明年可能会突然下降(其他影响,例如突然的价格上涨可能会促使更多填充和勘探钻探)。

(点击放大)

对于所有许可证,包括修正案,数量都比较稳定,但仍在缓慢下降。大多数行动是在四个主要的深水租赁区进行的:MC,GC,GB和KC(请参见上面的名称)。

通过乔治·卡普兰(Peak Oil Barrel)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

炼油厂提高产量,但Irma可能抑制需求

2022-01-26 -

墨西哥湾的石油产量即将达到峰值吗?

2022-01-25 -

石油市场担心欧佩克合规崩溃

2022-01-25 -

由于石油储备暴跌,哥伦比亚看似页岩

2022-01-25 -

这位巨型石油交易商认为油价有上涨空间

2022-01-25 -

创纪录的美国石油出口拖累油价

2022-01-25 -

Eagle Ford看到产量激增

2022-01-25 -

NAFTA可以保护大石油免受墨西哥民粹主义运动的侵害吗?

2022-01-25 -

这次石油集会可能是短暂的

2022-01-25 -

美国钻机数量大幅增长后,石油价格回落

2022-01-25 -

石油价格上涨,因为八月份欧佩克石油产量下降

2022-01-25 -

大油关闭暴风雨前墨西哥湾的生产

2022-01-25 -

随着石油钻机数量的下降,石油价格攀升

2022-01-25 -

挪威石油部门面临生存危机

2022-01-25 -

尽管库存强劲,但石油价格滞后

2022-01-25