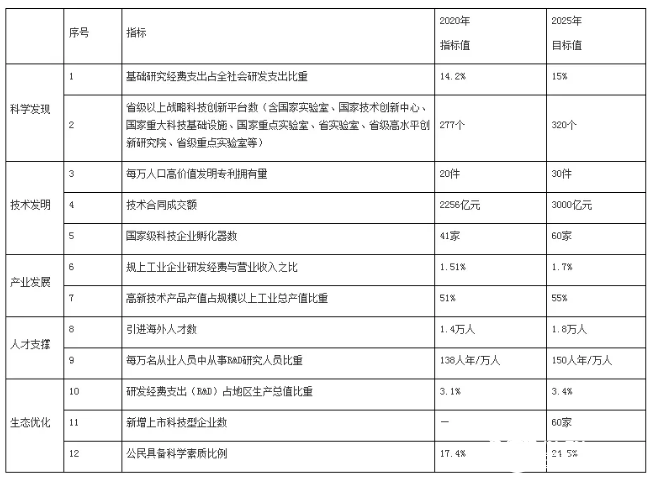

万可WAGO助力中国发展低碳经济

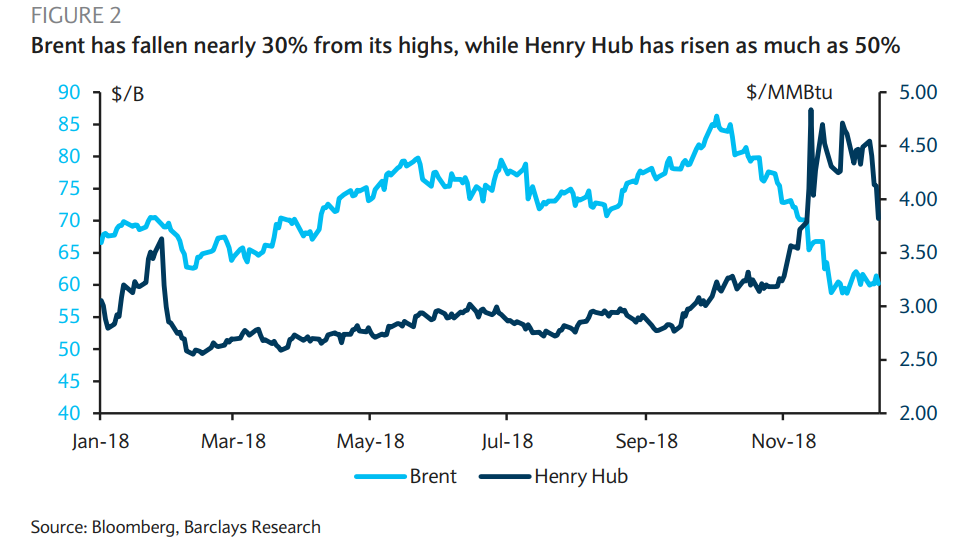

过去几周,由于天然气价格触及多年高位时原油价格暴跌,原油和天然气之间的价格比发生了巨大变化。两种价格之间的比率可能对各种天然气和石化项目产生影响,可能导致延误或取消。

石油通常相对于天然气交易溢价,但在11月底,布伦特原油与亨利·哈伯(Henry Hub)天然气的价格比跌至2009年以来的最低水平。巴克莱在一份报告中说:“石油和天然气的相对价格影响着整个能源行业的各种基础设施投资的经济性,最近的下滑可能在短期内阻碍了发展计划的发展,并可能导致拖延。”报告。

石油价格暴跌的原因已在本专栏及其他地方进行了详尽的讨论-需求看起来不稳定,美国供应猛增,石油交易商对欧佩克+平衡市场的能力和意愿持怀疑态度。

同时,在过去两个月左右的时间里,天然气向相反的方向发展。低库存,高需求和季节性因素极大地拉紧了美国的天然气市场。11月价格达到$ 4.70 / MMBtu,自9月以来上涨了60%。

换句话说,在过去几个月中,布伦特油价已经比亨利·哈伯损失了一半以上的溢价。

(点击放大)

由于这一发展,拟议的液化天然气项目可能会有后果。全球原油价格的下跌也拖累了全球液化天然气价格(液化天然气价格仍受原油基准价格影响)。因此,全球LNG价格下降,而美国天然气价格上升。从美国出口LNG的商业案例一直是利用廉价的原料,然后以更高的价格将其出售到国外。

随着原料成本的上涨和着陆价格的下降,在美国建设新的液化天然气项目的经济学受到了打击。1月份NYMEX天然气价格比亚洲合约LNG价格低4美元/ MMBtu,去年夏天这一差额高达9美元/ MMBtu。从美国向亚洲运输LNG的获利窗口尚未完全关闭,但商业案例的吸引力似乎要小得多。

相关:沙特石油大臣:原油库存应该很快下降

对于已经在线的LNG出口码头来说,这并不是什么大问题,但是这可能会使新项目的开发商三思而后行。“最近的历史表明,油气比率的收缩可能导致项目延迟,特别是对于那些在此过程中进一步落后的项目,”巴克莱指出。

但是,有几个原因导致这可能只是暂时的问题。首先,油气价格比率可能反弹。巴克莱说:“我们相信这一油气比率将回撤,因为我们认为石油和天然气的价格走势过高。”

该投资银行预计,到2019年第二季度,布伦特-亨利中心的比率将从约15倍翻倍至27-28倍。欧佩克+的减产应在某种程度上帮助拯救石油价格,而创纪录的天然气产量应在冬季过后补充库存并推动价格回落。巴克莱银行预计布伦特原油价格将在2019年第二季度升至每桶75美元,而天然气价格可能回落至2.67美元/百万英热单位,这使石油可以重获其高于天然气的溢价。

较低的油气价格比率可能不会阻止LNG投资的第二个原因是,大多数LNG开发人员都考虑了几年后的期货价格,从现在起几年后的油气期货曲线仍然令人信服,甚至因为近期的差异已经恶化。因此,开发人员在计划新项目时可能会感到无所适从。

相关:50美元的油不会杀死美国页岩

然而,项目经济学的突然下滑仍然可能迫使一些延迟的决定。“尽管我们认为布伦特-亨利集线器将在未来几个月内恢复运营,但当前的低迷给那些希望在明年达成最终投资决定(FID)并成为第二波投资浪潮的美国LNG出口项目带来了潜在的阻力。 LNG接收站,”巴克莱总结道。

最重要的是,中美贸易战可能会加剧不确定性。中国将成为未来液化天然气需求增长的最大来源,因此“来自中国承购方的长期供应合同对于为第二波美国液化天然气项目提供融资至关重要”。中国已经对美国的液化天然气征收10%的关税,如果双方不能在3月之前达成协议,那么征税可能会提高到25%。

根据巴克莱(Barclays)的计算,北美计划有数十个液化天然气项目,潜在投资总额为2,750亿美元。显然,并非所有(甚至大部分)项目都会向前发展。该投资银行总结说,但是突然低迷的油气价格比率,加上中美贸易战,是“发展的另一个障碍”。

FromOilprice.com的更多热门读物:

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

投资者转而放弃煤炭

2022-02-18 -

石油校正为投资者创造了机会

2022-02-17 -

美联储的最新举措是否应该让能源投资者感到担忧?

2022-02-14 -

大石油会赢得投资者的信任吗?

2022-02-14 -

近期疲软的IPO为投资者创造了机会

2022-02-14 -

纽约起诉埃克森美孚投资者欺诈

2022-02-13 -

石油投资者向犹他州寻求长期财富

2022-02-12 -

是什么让投资者远离能源股?

2022-02-10 -

伊朗指标石油市场正在忽略

2022-02-08 -

能源投资者是否忽视了Master Limited合作伙伴关系?

2022-02-08 -

能源投资者应该害怕墨西哥的2018年选举吗?

2022-02-08 -

新增可再生能源和原料用能不纳入控制范围!河南率先落实能耗“双控”管理变化政策

2022-02-08 -

投资者要求发薪日:页岩公司同意吗?

2022-02-07 -

石油投资者认为可再生能源没有吸引力

2022-02-06 -

美国投资者希望在Citgo中购买有争议的Rosneft股份

2022-02-05