2022年物流地产行业研究报告

在六十年代后期,东海岸经济学系(咸水大学)和中西部学院(淡水大学)之间开始了一场经济辩论。淡水大学的发言人米尔顿·弗里德曼(Milton Friedman)声称“金钱很重要”。中西部的其他人也持这种观点,并坚持认为“只有金钱才重要”。

弗里德曼(Friedman)提出了在盐水机构担任凯恩斯主义者的观点,几十年来,他们一直认为赤字支出决定了经济活动。在标准凯恩斯主义模型中,货币问题往往被忽略。支持者会提出质疑,称“流动性”陷阱本质上使货币行动毫无用处。

当弗里德曼,保罗·萨缪尔森和罗伯特·索洛(所有诺贝尔奖获得者)在麻省理工学院和其他几个地方讨论该问题时,辩论最终得以解决,至少部分解决了。他们当时的结论是“金钱很重要”。这并不意味着赤字支出没有关系,正如刚刚结束的共和党国会已清楚表明的那样。但是,货币政策很重要。

(点击放大)

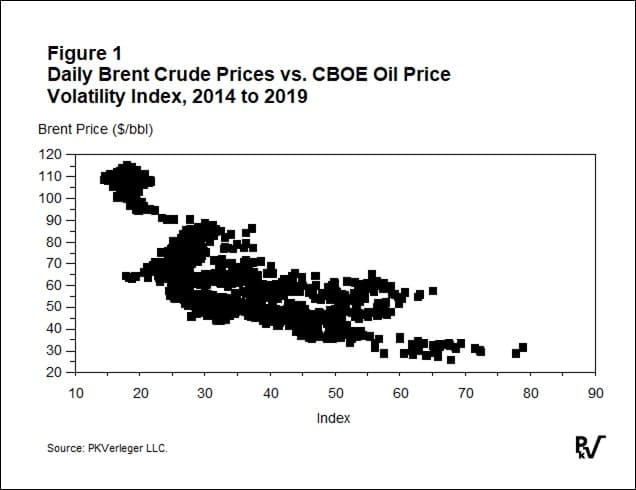

同样,油价波动也很重要。为了说明这一点,请参见图1,该图将每日布伦特原油价格与CBOE的石油价格波动性指数进行了比较。该图显示了1,274个观测值。不需要计算机,统计学学位或博士学位。在计量经济学中可以理解,波动率的低值与高价格相关,而高值与低价格相关。

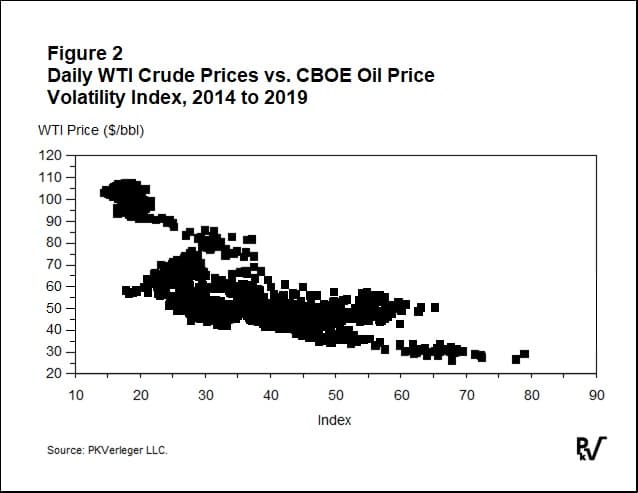

图2显示了WTI价格与相同波动率指数之间的关系。同样,结果很明显。高价格与低价格波动相关,而低价格与高波动相关。在进行调整以消除自相关的模型中,仅波动率就解释了2014年至2019年WTI价格日常变化的40%。

(点击放大)

即使迪拜原油在全球范围内交付,也能获得相同的结果。美国市场的长臂到达波斯湾。从图3可以看出,这种关系基本上与布伦特和WTI的关系相同。CBOE波动率解释了迪拜原油价格变化的40%,正如它解释了布伦特原油和WTI价格的波动一样。

(点击放大)

这些数据清楚地表明,寻求更高价格的石油出口国需要减少波动。仅仅讨论和讨论减产似乎不再足够了。也许听到这一讲话的投资者或投机者不再相信会做任何事情。甚至有一些参与者可能会听演讲,并押注欧佩克或欧佩克+,卖出期货或买入看跌期权。他们的行动加剧了动荡并压低了价格。

相关:三月份二叠纪石油产量将突破400万桶

发展美国页岩气生产的独立石油生产商,以及参与圭亚那等离岸开发的石油生产商,也受到价格波动的影响。以价格波动为例,图4显示了价格波动对独立生产商Hess股价的影响。

(点击放大)

在一项统计测试中,我对股价的日常变化进行了回归分析,发现自2018年7月1日以来,波动率的变化解释了Hess股价波动的97%。赫斯的管理者显然需要抑制价格波动,以提高其股票价值。

Hess的首席执行官John Hess尚未意识到波动的重要性。(也许他会在一些报告中阅读我的观察结果。)相反,他认为石油行业需要雇用公关人员,正如他在最近在瑞士达沃斯举行的世界经济论坛上所解释的那样:

“如何使投资者重新振作起来?这对我们的行业来说是真正的挑战。”独立的美国生产商Hess Corp的创始人John Hess说。

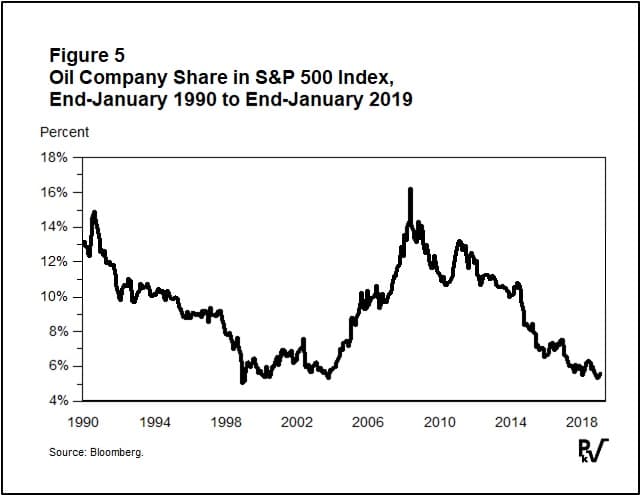

他说,投资者对石油行业的沮丧表现在以下事实上:能源公司在标准普尔指数中所占的比例已从十年前的16%缩减至5.5%。

“我们将必须与标准普尔中的其他行业竞争才能创造出使我们更具吸引力的价值主张。正在出现一种新的范例,该范例将产生自由现金并与投资者分享其中一些现金。”

赫斯后来补充说:“我们(石油公司)需要与决策者和公众互动,以了解我们面临的艰巨任务。”他和其他主要石油公司的高管指出,他们认为必须投资数十亿美元用于勘探和生产。

首先,我要指出的是,赫斯股价已较2014年8月的峰值下跌了21%。下降的部分原因可以用赫斯先生声明的最后一行来解释,即该公司已与投资者分享了一些自由现金。该公司的股息收益率为1.75%。如果公司与投资者分享更多的现金而减少钻探,这将大大提高。例如,埃克森美孚公司的股票收益率为4.3%,而雪佛龙公司的股息收益率为4%。

一个简单的事实是,赫斯似乎没有向投资者提供诱人的回报。但是,公司的问题不仅仅在于现金流的产生。在达沃斯,赫斯,其他主要石油公司的高管以及欧佩克秘书长穆罕默德·巴金多(Mohammed Barkindo)都为该行业无力吸引投资者感到遗憾。如图5所示,石油公司在标准普尔500指数中所占的份额已从2008年达到的峰值16%稳步下降。投资者只是不被石油吸引。

我怀疑许多读者认为,赫斯,整个石油行业,甚至是与欧佩克合作的石油行业,都可以通过公共关系活动改变投资者的观点。除非采取其他行动,否则这种努力几乎总是适得其反。

(点击放大)

政策制定者也不太可能被说服去做很多事情,以“解决[石油公司]面临的巨大任务。”石油生产者和石油工业是独立的。

不过,有一些石油生产国甚至德克萨斯州和艾伯塔省这样的省可以解决投资者问题。甚至单独采取行动避免违反反托拉斯法规的公司也可能有所帮助。他们需要做的就是采取措施降低价格波动。

我再说一遍。石油生产商,石油州和对高油价感兴趣的石油省可以通过降低油价波动来实现这一目标,他们可以通过干预市场以减缓价格下跌或上涨来实现。

相关:麻省理工学院教授:这是未来的能源系统

在过去的四十五年中,欧佩克的石油部长以及现在其他参与市场管理的生产商一直坚信,他们可以通过在零星的会议后发表有关生产和出口决定的声明来推动市场发展。 。例如,沙特石油部长哈立德·法利赫(Khalid al Falih)在2018年11月的讲话中说:“我们需要尽一切努力来平衡石油市场”。这位部长可能预计,在宣布这一消息后的第二天,市场将做出积极反应。在这种情况下,价格在一周内又下降了7%。

如果部长法利赫部长或其他沙特官员介入并购买石油,情况将大不相同。如果原始买家同意,沙特阿拉伯本可以回购原定装船的货物。另外,沙特阿拉伯本可以在迪拜现货市场上获得石油。就此而言,沙特阿拉伯本可以购买布伦特或WTI的货物。所需要的只是使石油脱离市场的行动。

一种更简单,更快捷的策略是在期货市场上购买石油。的确,政府购买数量相对较少的期货将阻止价格下跌。该行动等同于购买实物石油,但可能会立即发生。如果这些购买之后达成减少供应的协议,那么价格下降将被迅速阻止。

如今,那些对稳定价格感兴趣的人,例如石油输出国的部长,必须承认自己的话语几乎没有影响,甚至没有影响,除非他们采取立即行动,例如取消装运或从库存中出售实油。石油市场,特别是期货市场已经发展到这样一个程度,贸易商可以在一分钟之内从供应中增加或减少相当于一天的全球消费量,即一亿桶。此外,这些数量由世界主要金融机构持有的现金支持。

在不到一个月的时间里,来自世界石油行业的代表将在休斯敦举行的年度CERAWeek会议上再次集会。约翰·赫斯(John Hess)在达沃斯(Davos)提出的话题很可能是所讨论的最重要的主题之一。但是,如果聚集在休斯敦的高管实际上希望看到更高的价格,他们将专注于价格稳定计划。期货市场应被视为可以帮助他们实现其目标的工具。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

艾伯塔省减产使加拿大原油价格飙升

2022-02-22 -

低油价可能削弱德克萨斯州的就业增长

2022-02-22 -

油价创14年来最佳一月

2022-02-22 -

沙特宣布在油价下跌中创历史最高预算

2022-02-22 -

随着油价下跌,美国页岩挣扎

2022-02-22 -

华尔街预计2019年油价将回升

2022-02-22 -

沙特承诺进一步削减石油价格

2022-02-22 -

传奇石油交易商预计原油价格将反弹

2022-02-22 -

推动油价上涨的被忽视因素

2022-02-22 -

由于担心全球经济放缓,油价暴跌

2022-02-22 -

油价仍有上涨空间

2022-02-22 -

欧佩克+为制止油价崩溃而战

2022-02-22 -

原油价格暴跌导致石油库存大跌

2022-02-22 -

当前油价暴跌的最大损失

2022-02-21 -

石油价格因欧佩克减产幅度超过预期而上涨

2022-02-21