全球四足机器人市场,你只知道波士顿动力?

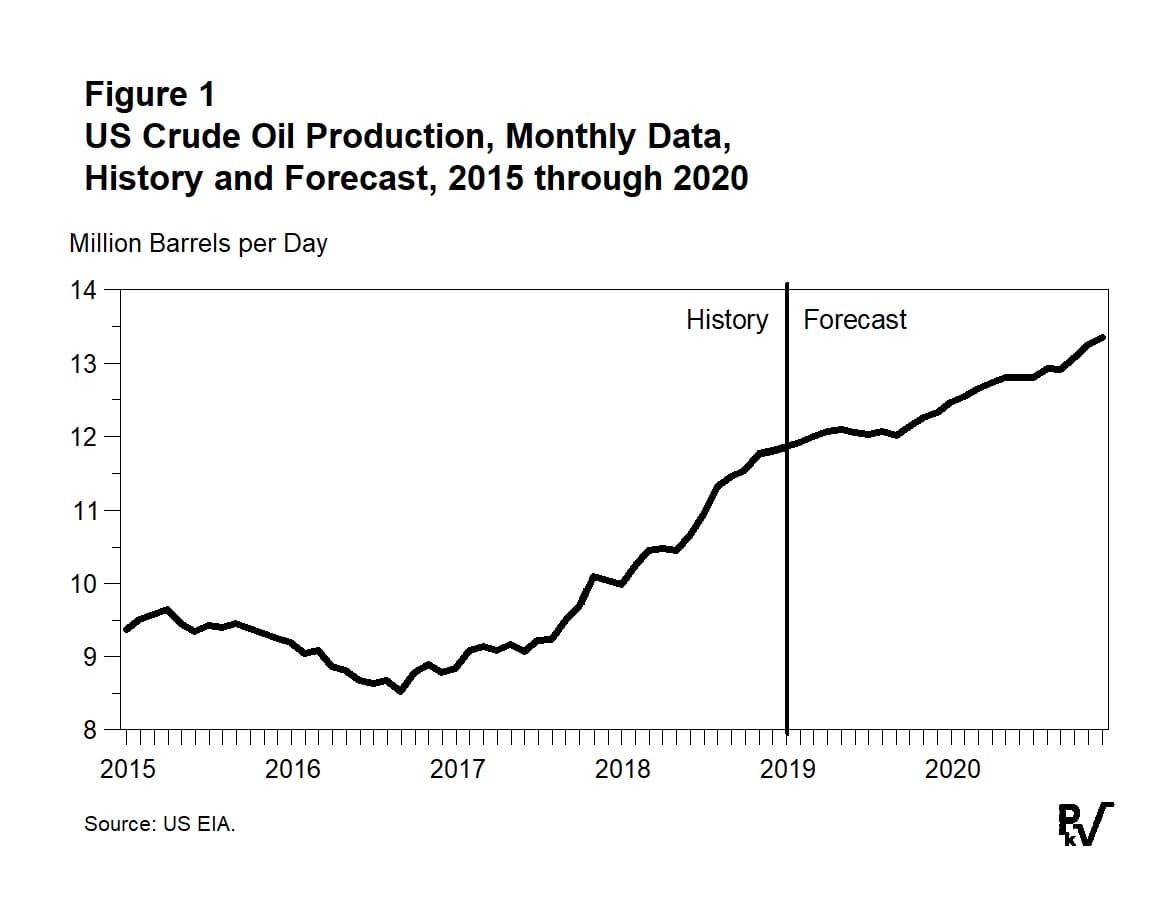

预报员预计,2019年美国石油产量将大幅增加。增长幅度从每天42万桶(花旗银行)到每天170万桶(欧佩克)不等。IEA 1月18日发布的最新预测显示,每天石油产量将增加近80万桶。(图1显示了EIA最新的《短期能源展望》中的生产历史和预测。)

(点击放大)

产量增加主要与发生水力压裂的主要陆上省份的产量增加有关:阿纳达科,巴肯,伊格·福特,尼奥布拉拉和二叠纪。考虑到这些地区的产量激增,这些预测中表达的乐观是可以理解的。

然而,这种持续扩张和这些乐观预测的实现可能受到压裂性沉默伴侣(石油未来买家)崩溃的威胁。路透社最近报道了一些能源对冲基金在2018年的消亡。一位评论员指出“资金数量大幅度下降,没有替代品。”他甚至甚至暗示“大宗商品对冲基金已经濒临灭绝”。文章指出,专注于石油或天然气的对冲基金数量从2016年的194家下降至2018年的179家,直到9月。这组作者补充说,许多基金在2018年亏损,因为它们在“持续上涨中押注越来越大的赌注”,直到2018年底。当价格从每桶85美元跌至50美元时,他们受到了严厉的惩罚。

石油投机兴趣的下降可能会给一些独立生产商造成严重问题,因为这些公司需要对冲价格下跌所产生的部分或全部增产。对石油的兴趣下降将增加套期保值的成本,这可能使某些公司望而却步。可以说,这是水力压疮的致命弱点。

相关:自然资源私人投资创历史新高

持续不断的要求生产者支付红利和返还资本的需求将使弗拉格斯问题变得更加复杂。正如伯大尼·麦克莱恩(Bethany McLean)在沙特阿拉伯引述的各种投资者所解释的那样,水力压裂业务很少有现金流为正的。后果可能是到2019年底美国产量从2018年12月底的水平停滞甚至下降。

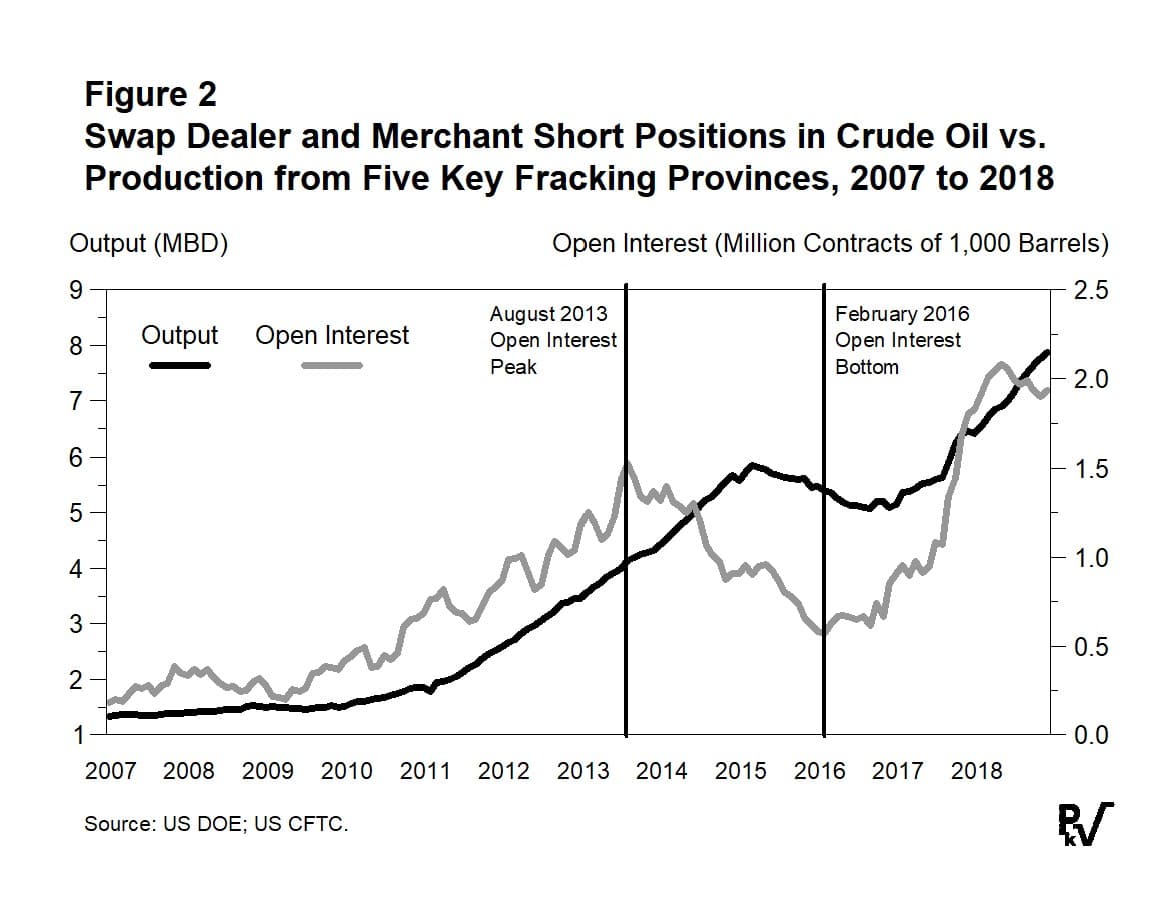

这种对比观点的基础可以通过比较商品期货交易委员会和洲际交易所(针对布伦特原油)的产量增长和主要对冲头寸增加的情况来说明。图2比较了原油期货中掉期交易商和商人的空头头寸与五个主要压裂省份的产量增长。请注意,未平仓头寸在2013年8月达到顶峰,然后开始下降。二十个月后的2016年3月,产量达到顶峰。然后,其下降跟随未平仓合约的下降。还要注意,未平仓头寸在2016年2月触底。在11个月后的2017年1月开始恢复生产。商户和掉期交易商持有的空头未平仓头寸在2018年5月再次达到顶峰。从那以后它一直在下降。如果保持历史格局,人们应该期望美国的产量在今年晚些时候开始下降。

(点击放大)

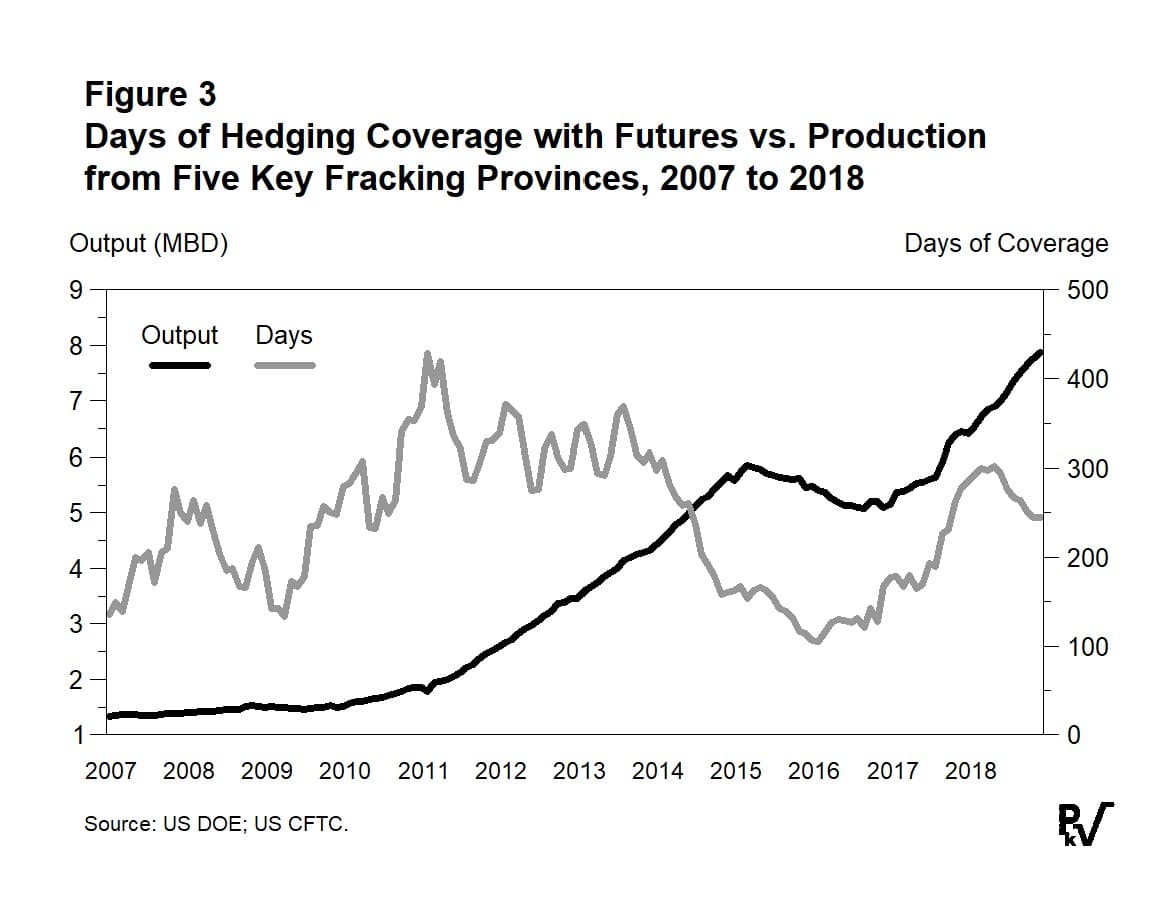

图3提供了第二个更有关数据的表示形式。此图将美国的产量与对冲的石油天数进行了比较。首先请注意,仅在数据开始的位置对冲了大约一百三十天的生产。到2011年年中,将近400天的生产被套期保值。然后产量下降,下降之后是这些油田的主要产量下降。覆盖范围在2018年5月再次达到三百天,然后在年底降至425天。

有关:巨大的积压可能引发页岩油新潮流

(点击放大)

套期保值数据可以理解为警告,即独立生产商的资本支出可能在2019年受到限制。所有这些公司将在未来两三个月内与他们的银行家见面。银行家可能会要求看到公司的对冲计划。在某些情况下,勘探与生产公司会发现对冲其下几口井的成本将迫使他们削减甚至取消其2019年的钻井计划。

该结论假设从2013年到2016年出现的套期保值/生产时间差再次发生。被套期保值的生产与压裂井的产量增加之间的联系似乎很明显。

总而言之,关闭以能源为导向的对冲基金可能会对油井中的活动产生非常真实而重要的影响。与2015年和2016年类似的另一场低谷可能即将到来。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国页岩气背后的最大问题

2022-02-22 -

美国页岩的警告标志闪烁

2022-02-22 -

随着油价下跌,美国页岩挣扎

2022-02-22 -

有什么能减慢美国液化天然气的速度吗?

2022-02-22 -

三大弊端无法商业化?美国某杂志给氢燃料电池车判“死刑”太草率!

2022-02-22 -

美国管道行业正在蓬勃发展

2022-02-22 -

数量惊人的美国关键管道仍缺乏网络安全

2022-02-22 -

特朗普试图惩罚马杜罗,美国炼油商急于购买重油

2022-02-22 -

美国石油工业的肮脏小秘密

2022-02-22 -

谷歌前CEO称“5G竞赛美国落后于中国”,但千万别忽视美国的后发优势!

2022-02-21 -

那些被列入美国黑名单的企业,现在都怎么样了?

2022-02-21 -

芝商所开始销售美国出口原油

2022-02-21 -

美国制裁,欧佩克削减造成罕见的油价波动

2022-02-21 -

不,美国不是原油净出口国

2022-02-21 -

美国天然气极度波动即将结束

2022-02-21