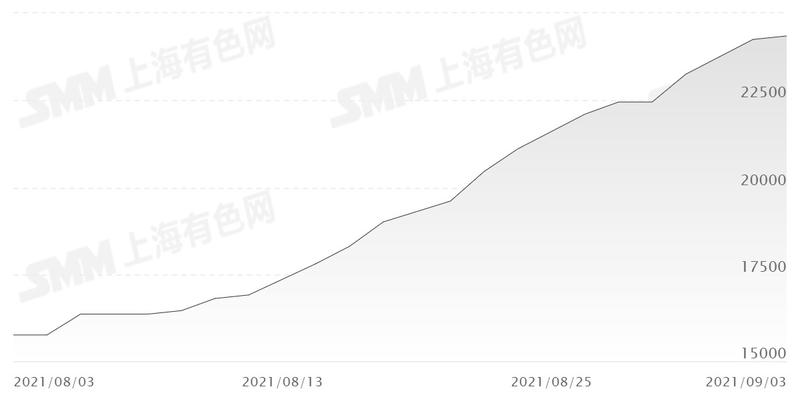

金属硅价接连创造历史 单月涨幅超60%

硅价的暴涨无疑是近期市场关注的一大焦点!据SMM价格显示,进一个月来硅价连续上涨,9月2日,SMM通氧553#硅(华东) 现货均价为24350元/吨,较月初每吨已上涨超9000元,涨幅高达60%。

光伏行业迎来政策和需求双重利好,今年以来,硅料价格一路走高,已经从年初的8万元/吨上涨到20万元/吨,涨幅高达150%,价格上涨一路传导至硅片、电池片、组件厂商及终端电站,整条光伏产业链均受影响。业内人士称,硅料建设周期长,叠加年底光伏装机旺季来临,短期硅料价格或将继续高位震荡。

供应方面,云南丰水期累库不及预期,前期限电使云南开工时间较晚,叠加枯水期提前生产周期再度缩短的担忧,以及在近日印发的《2021年上半年各地区能耗双控目标完成情况晴雨表》中,上半年能耗强度不降反升的省份中包含新疆、云南两个金属硅供应大省,意味着两省份下半年度或执行更严格的能耗双控政策,供电形式不容乐观,硅厂下半年开工情况或受到挑战。硅厂后市态度乐观,报价继续大幅走高,个别牌号出现远高于主流报价的情况。

金属硅价接连创造历史,对下游铝合金企业而言,铝硅价格倒挂,企业盈利困难,采购心态消极,以观望市场为主。而下游有机硅和多晶硅企业盈利空间仍较为充裕,为保生产,采购速度并未放缓,金属硅需求旺盛,是推进价格接连上涨的主要原因。

SMM认为,丰水期过半金属硅下游企业仍未建立好安全库存,国家能耗双控政策下半年供电仍旧不容乐观,直接影响金属硅厂开工情况,除了少量有条件的僵尸产能下半年复产计划外外,现有金属硅厂开工率无法继续提升,2021年金属硅几无新增产能,直至2022年丰水期新增产能才能大量投产。有机硅单体、多晶硅新产能2021Q4-2022H1集中释放。2021下半年金属硅供给缺口至少延续至2022年上半年末尾。 双碳限制金属硅成本上行终端应用朝阳发展金属硅价格中枢抬升,SMM预计,2021年9-12月金属硅价格将延续谱写新的历史,2022年6月丰水期来临前硅价高位维持,价格景气持续至2023年。

国金证券认为,在产能扩张受限的背景下,依托多晶硅、有机硅等主要需求端的持续增长,金属硅供需缺口预计长期存在,行业景气度有望长居高位。有机硅方面短期需求端持续增长叠加供给端投产低于预期,行业高景气得以延续;中期随着有机硅新增产能的逐渐释放景气度开始承压;长期行业受益于新能源的强势驱动和消费升级的持续催化,新增产能可被较好消化,供需有望维持紧平衡状态。从产业链价值角度来看,考虑到我国有机硅消费量仍处于较低水平,金属硅和有机硅作为硅产业链中的核心环节,国内市场极具增长潜力,预计2023年金属硅市场规模接近500亿(按2万元/吨计算)、有机硅市场在800亿以上(按2.5万元/吨计算)。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

原油价格创历史新高

2021-09-03 -

与伊朗的历史性协议开放了石油工业

2021-09-01 -

千方百计资源投资创历史新高

2021-08-31 -

涨幅扩大!硅料三连涨后形势更为严峻

2021-08-25 -

临时股东大会投票通过减少历史性电池制造商的债务

2021-08-25 -

此轮煤市反弹幅度有限

2021-08-23 -

印度中央邦推出历史性的低关税1.5 GW项目

2021-08-20 -

上半年山西运城市全社会用电量涨幅明显

2021-08-19 -

沙特面临历史上最大的赤字

2021-08-12 -

历史上最大的能源交易灾难

2021-08-11 -

台积电将提高LCD显示驱动芯片价格:涨幅15%-20%

2021-08-09 -

联合国关于航运业的历史性协议可能导致太阳能船

2021-08-01 -

统计局:7月中旬全国动力煤价格涨幅再次扩大

2021-07-26 -

Mini LED企业业绩向好,京东方涨幅超1000%!

2021-07-14 -

聚灿光电/富满电子近日涨幅超50%

2021-06-25