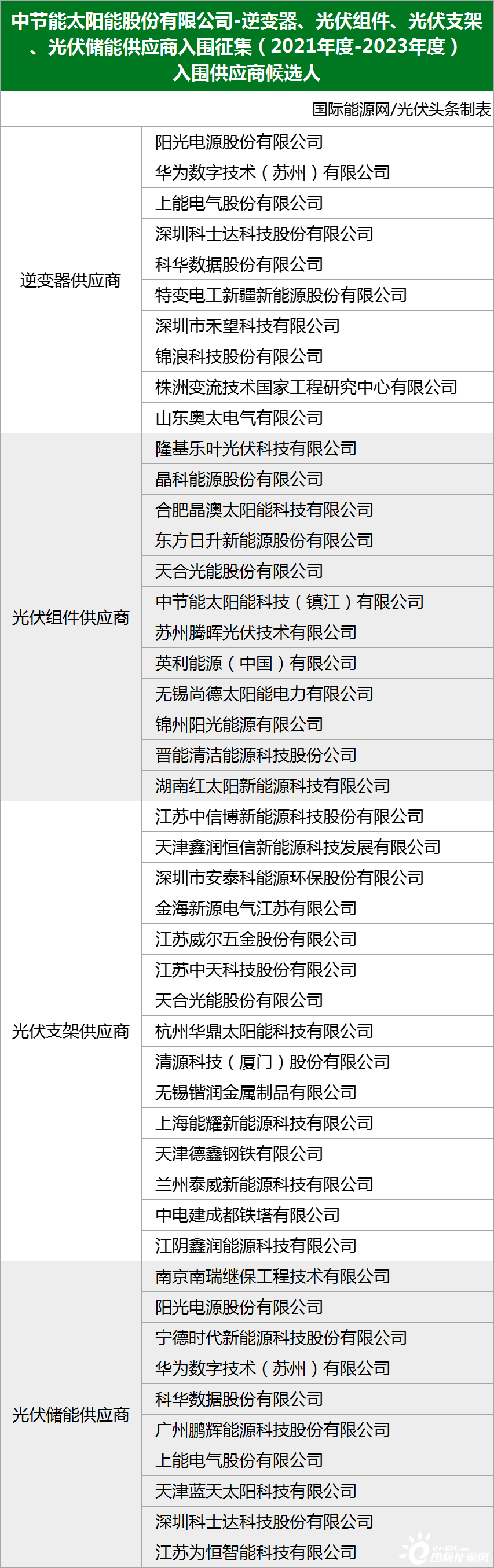

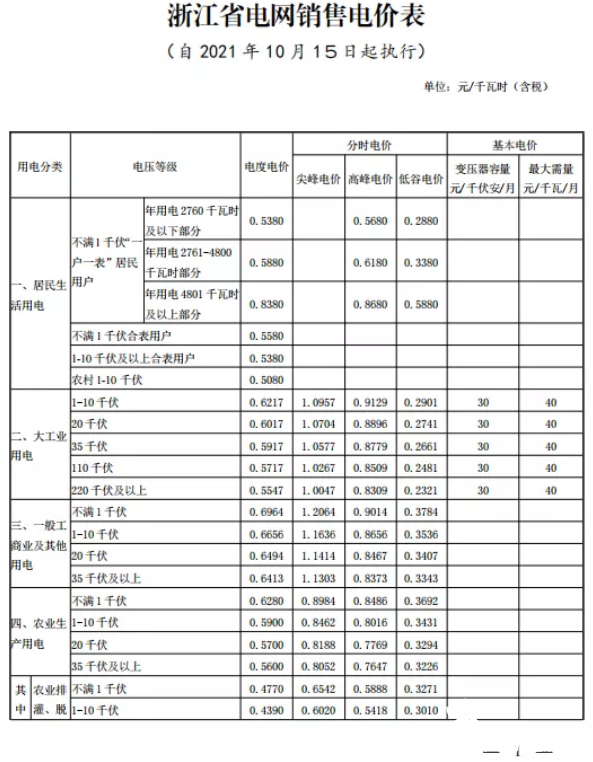

大工业电价尖峰提高每千瓦时5.6分,低谷降低每千瓦时6.38分!浙江省分时电价新政出炉!

随着2015年12月4日在维也纳召开的欧佩克会议的临近,所有人的目光都集中在沙特阿拉伯及其在欧佩克的阿拉伯海湾盟国(科威特,阿拉伯联合酋长国和卡塔尔)及其对原油产量水平的决定。

这四个有影响力的原油生产商,世界各地的政府,能源公司和行业观察家会不会要求他们遵守欧佩克其他成员国的意愿,并主动重新平衡全球原油市场,以挽救欧佩克其他成员国步履蹒跚的经济和能源行业?政府,能源公司和行业观察家在问正确的问题?可能不会:这四个有影响力的欧佩克成员国应该担心自己的经济和能源行业。为什么要减产?

沙特阿拉伯,阿联酋,科威特和卡塔尔断言,他们无需改变追求市场份额的路线,沙特石油部长阿里·纳伊米(Ali al-Naimi)在2014年11月27日的欧佩克会议上宣布。他们认为,应由其他生产商削减产量以重新平衡全球原油市场。他们认为,其低生产成本可以以高成本生产者无法承受的价格获得正回报。正如阿联酋能源部长Suhail al Mazrouei在11月9日在卡塔尔举行的一次能源会议上所说的那样,低成本生产者不应补贴较高成本的生产者并允许他们继续生产。

他们还认为,他们的经济正在应对追求市场份额带来的影响。沙特石油副部长阿卜杜勒·阿齐兹·本·萨勒曼亲王在11月9日的同一次会议上驳回了国际货币基金组织董事总经理克里斯蒂娜·拉加德斯的警告,警告说这四个国家及其海湾合作委员会成员国的财政和经常账户余额正在“急剧恶化”,海湾合作委员会各国在2015年的财政赤字总额将达到12.7%。

而且,他们显然希望节省经济和工业的价格上涨能够及时到来,以保护其经济和工业免受重大和永久性的损害。在卡塔尔会议上,马兹鲁伊(al Mazrouei)预测,随着全球原油市场的重新平衡,原油价格将在2016年开始改善。萨尔曼则断言,长期的低价最终将导致价格飙升。

他们认为,在全球争夺市场份额的斗争中,其庞大的主权财富基金和外汇储备相对于其成本较高和/或较差的竞争对手具有竞争优势。沙特石油部长的前高级顾问穆罕默德·萨班(Mohammad al-Sabban)是许多观察家之一,他们声称沙特的财政储备足以承受长期的较低价格。

当然,这四个国家确实拥有大量的财政资源,正如主权财富基金会所提供的关于这四个国家主权财富基金(SWF)和外汇储备的数据显示:

然而…

低生产成本是否必定具有决定性?

并不是的。委内瑞拉是世界上最大的原油储备(2,984亿桶),生产成本为每桶11.90美元的国家,如今正濒临破产和人道主义灾难的边缘。

毛绒主权财富基金和外汇储备是否自动生成?

不可避免地:正如古老的谚语所说,今天的毛绒,明天的毛绒。下表基于IMF数据,显示了这四个国家2015年预计的能源出口收入(原油,原油和/或天然气)在预计的GDP和政府预算中所占的比例。(在阿联酋,商品再出口(2015年估计为1,520亿美元,使原油在GDP和出口中所占的比例失真):

能源出口收入也通过对建筑,房地产和金融等重要部门产生重大影响,间接影响经济和预算,这些部门和收入为政府带来了收益。相关:巴黎会谈气候欠佳,但向清洁能源转移显然

因此,能源出口收入是这些国家主权财富基金和外汇储备的主要外部资金来源(它们产生的股息,利息和资本收益是另一个重要来源)。但是,只有在能源出口收入超过进口商品和服务成本(经常账户余额为正)和政府支出(预算盈余情况)的情况下,这些措施才能发挥作用。

关于经常账户余额,国际货币基金组织对这四个国家的2015年10月《世界经济展望》预测基于原油价格为每桶50美元,表明沙特阿拉伯和卡塔尔的经常帐将转为负数,并且在2015-2020年期间累计为红色,科威特和阿联酋的收支则相对缓慢:

(点击放大)

国际货币基金组织的预测可能低估了其经常账户的恶化。计算约的影响。根据欧佩克2015年统计公报中2014年的出口,石油出口和往来账户数据,2015年往来账户上的原油价格为50美元,这表明每个国家的往来账户都出现了巨大的负波动:

根据国际货币基金组织的预测,到2020年,每个国家的预算盈余也都将面临风险。每桶$ 50。沙特阿拉伯,卡塔尔和阿联酋这三个国家将出现累计预算赤字,而科威特的累计盈余将仅为2014年盈余的一半:

(点击放大)

此外,它们的能源产业-它们的经济和政府赖以生存的产业-将毫发无损。在不到一年的市场份额战略中,政府正在削减重大项目。《华尔街日报》报道,未来产量增长的两个主要驱动因素被推迟或推迟,其中一个在沙特阿拉伯(沙特阿拉伯石油公司在Khurais油田耗资30亿美元的项目,每天增加一百万桶天然气的出口量),另一个在阿联酋(一项耗资30亿美元的项目,将巴布油田的日产量提高100 mbbl /天)。相关:为什么东非石油富矿现在仍…然是梦想

无疑这两个项目仅仅是开始。四个国家的能源工业只是能源工业收入的索偿者之一,而不是最具影响力的国家。其他索赔人包括一般公民(就业,补贴和福利),政府工作人员,国防和军事,基础设施项目以及非石油行业,仅举几例。

例如,在“阿拉伯之春”之后,这些政府将重点放在社会稳定上,而社会稳定要求国民充分就业。由于这些国家中大多数受雇的公民都受雇于政府和与政府相关的机构(科威特约占84%,沙特阿拉伯约占75%),因此减少政府人员数量以及政府雇员的薪酬和福利在政治上是有害的。11月10日《华尔街日报》的文章详细介绍,仅讨论减少政府及与政府相关机构的人员数量是禁忌。

补贴是非原始生产利益所发挥的力量的另一个例子。10月底,沙特石油部长纳米(Al-Naimi)宣布政府正在考虑取消能源补贴(政府目前为此花费860亿美元)。

一周后,纳伊米(Al-Naimi)改变了看法,称沙特阿拉伯不必减少其大量的国内能源补贴,因为“在您迫切需要时采取了此类行动,幸运的是,沙特阿拉伯今天并没有这种迫切需要” 。(沙特阿拉伯非欧佩克邻国阿曼也发生了同样的情况。

十月份,财政部一位官员告诉《海湾新闻》,尽管企业和政府官员表示反对,但燃油补贴将被削减,但将逐步削减。阿曼没有负责削减燃油补贴的计划,正如阿曼负责财务事务的部长达尔维什·本·埃斯梅尔·阿尔·贝卢西(Darwish Bin Esmail Al Beloushi)所肯定的那样。

读者可以得出结论,这四个国家的政府将削减多少能源行业投资以安抚其他利益。最近,沙特石油部长纳米斯(Al-Naimis)说:“阿拉伯国家在未来10年中需要7,000亿美元的能源投资”。

假设所需的年度投资为700亿美元,并且与每个“阿拉伯国家”的原油产量份额成比例,那么这四个OPEC成员中每个成员国的年度投资将如下所示(“阿拉伯国家”列表及其原油产量为本文末尾提供):

(点击放大)

下表显示了四个国家在2015年在以下三个优先事项上的支出:军事,政府雇员的薪酬和福利以及补贴/社会福利。该数额基于官方预算公布,IMF预测以及斯德哥尔摩国际和平研究所(SIPRI)的国防支出数据:

(点击放大)

仅在2015年这三个国内非能源行业优先事项上,沙特阿拉伯的所有原油出口收入将以每桶60美元的价格消耗(价格远高于60美元),而阿联酋的原油出口收入则低于约60美元。价格为57.50美元/桶,约占卡塔尔原油出口收入的50%。这将为他们的能源行业或雄心勃勃的非石油基础设施计划留下很少或没有资金。(出口量是一个粗略的估计。原油出口收入扣除了生产成本,沙特阿拉伯为每桶5.00美元,阿联酋为5.90美元,科威特为4.40美元,卡塔尔为15.00美元)。

换句话说,如果低油价时代得以延长,那么每个国家的石油工业都面临着与其他优先事项的激烈竞争,需要国内资金来投资其工业。

如果原油价格走低,沙特阿拉伯,阿联酋,科威特和卡塔尔是否值得?

当然,这四个国家不必完全依靠石油出口收入的盈余或从主权财富基金或外汇储备中提取资金来为其能源行业的投资提供资金,对吗?他们是想通过国内或国际上的借贷和/或吸引合作伙伴通过生产共享协议(该地区几十年的历史),付费服务或两者结合来投资其行业?相关:这家英国银行正在支持石油的看涨案例

是的,但是这样的选择可能会面临很大的障碍。他们的财务状况已经受到审查。本文开头引用的IMF董事总经理拉加德斯警告提出了一个危险信号。标普决定降低对沙特国内和国际主权债务的评级,并警告称可能进一步降低信用评级是另外的危险信号。

此外,沙特阿拉伯,阿联酋,科威特和卡塔尔人尚未证明市场份额战略不可避免地会导致减产,而减产的规模足以显着提高原油价格,而且这些减产将在合理的时间内进行,并且减少将是永久性的。在将“摇摆生产商”的地位让给美国页岩油时,他们承认,决定不再减产的决定对于决定原油价格将以多高的速度上升将具有决定性作用。在美国,产量已从年中的峰值下降,但这部分是由于生产商决定钻探,但直到价格上涨才完工数千口井。而且,还不知道低价是否会削弱汽提井的产量,汽提井占美国总产量的10%左右。

此外,资本减少并没有阻止俄罗斯2015年的产量增长,因为俄罗斯生产商已将投资重点放在增加现有水库的产量和获取更大比例的NGL上。

贷方和潜在合作伙伴应牢记的另一个考虑因素是,对于这些国家而言,优先考虑收入而不是市场份额并不是一成不变的。Al-Naimis在2014年11月的OPEC会议上宣布以及阿联酋,科威特和卡塔尔对政策变化的支持表明,这四个国家愿意采取不利于(更多)收入的战略。潜在的贷方和合作伙伴应该问的是:什么会阻止这些国家将来采取破坏其支付利息和偿还债务能力的行为。

最后,沙特,阿联酋,科威特和卡塔尔在过去一年中寻求市场份额的决定所产生的累积负面影响削弱了人们对其维持与美元挂钩的货币(沙特阿拉伯,阿联酋和卡塔尔)的信心,或者一篮子货币(科威特)。8月,在中国中央银行将人民币对美元贬值约2%之后,对这四种货币的投机加剧了(因为进一步的人民币贬值将使其出口处于竞争劣势)。现在,美国银行分析师在11月19日的报告中称打破沙特/美元挂钩是他们“ 2016年全球石油市场头号黑天鹅事件,这极不可能发生,但影响很大”。

当然,其影响将不仅限于全球石油市场,而是在四个国家的经济和能源工业中产生负面影响。正如美国银行(Bank of America)分析师所说:“在政治上首先实施适度的减产要比允许全面的货币贬值容易得多。”

…在经济和石油工业上也容易得多。

“阿拉伯国家”的生产

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油输出国组织的坏赌注

2021-09-11 -

俄罗斯原油产量自苏联解体以来最高

2021-09-10 -

美国原油库存增加石油市场

2021-09-09 -

EIA取消美国原油出口禁令

2021-09-08 -

IEA预测明年原油需求增长将下降

2021-09-05 -

白宫距离解除原油出口禁令更近

2021-09-05 -

沙特最新动向表明原油需求减少

2021-09-05 -

石油输出国组织(OPEC)禁止减产而生产原油罐

2021-09-05 -

原油价格创历史新高

2021-09-03 -

原油贸易预计激增,酋长国码头升级

2021-09-02 -

哪个国家成为世界最大原油进口国?

2021-09-01 -

美国原油市场的真正背后是什么

2021-08-30 -

WTI是否可以在明年之前以高于布伦特原油的价格进行交易?

2021-08-28 -

铁路委员会:德克萨斯原油价格下跌,汽油上涨

2021-08-27 -

周中行业更新:原油迹象看涨,但痛苦尚未结束

2021-08-24