光伏细分巨头,国产替代空间超大,关键才50多亿,小而美次新

文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第256篇原创文章”

之前咱们覆盖了铝塑膜行业,说它是新能源行业为数不多的国产替代化率还比较低的行业,还有巨大的国产替代空间,也覆盖了紫江企业,但在紫江企业里也说了,它差点意思!

原因是如果单看紫江企业里,专注于铝塑膜的子公司,紫江新材还是挺不错的,但看整个紫江企业的话,就差点意识了,公司的主营业务还是以传统饮料包装为主,新能源属性不够纯正。

此前紫江企业也有把紫江新材分拆到科创板上市的计划,后面因为种种原因不了了之,后续啥时候能分拆出来,不确定性,所以保持关注就好了。

对于铝塑膜行业,leo也在寻找更合适的品种,确实也找到了一些,比如咱们今天要讲的明冠新材。

01光伏背板前排公司

先说明一下,明冠新材其实也不够纯正,因为它的主营业务是光伏背板,好在光伏背板和铝塑膜都是属于新能源行业,所以倒是一个纯正的新能源公司,而且盘子也不大,现在也不到60亿,属于科创板次新股。

在新能源行业大发展的这种大背景之下,它还是值得研究一下的。

公司成立于 2007 年,是光伏背板行业的前排企业,我看网上有人说它是个龙头企业,其实并不是很准确。

这几年很多券商为了鼓吹一些公司,动不动就说一个公司是龙头,这其实很不严谨,毕竟龙头一般特指行业no 1,要不,也必须是规模足够大,对行业有特殊影响,或者对地区有特殊贡献的企业,而明冠新材这几点都不符合。

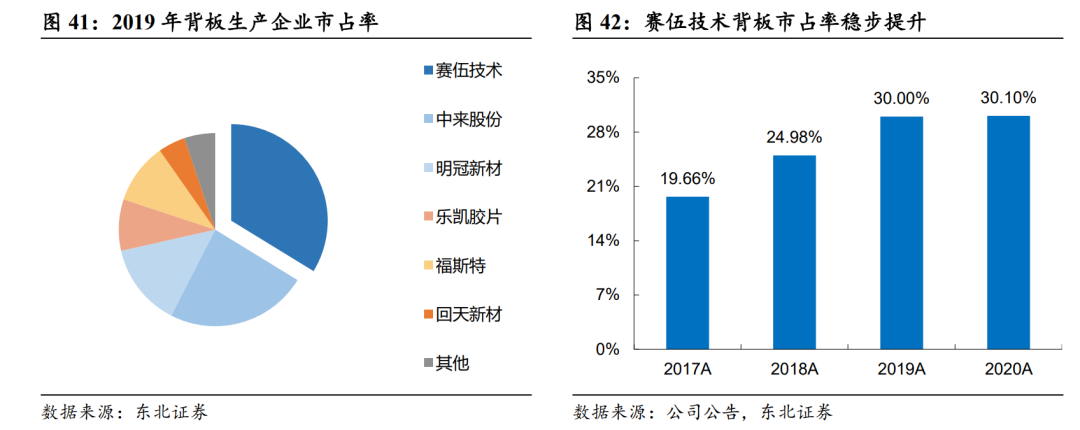

光伏背板业务的话,要说龙头,目前应该是赛伍技术,它现在是全球光伏背板龙头,2020年市占率30%左右,明冠新材市占率16%左右,位居行业第三,距离赛伍技术的差距还是比较大的,从行业的影响来看,也称不上龙头企业的标准。

不过话说回来,就不说规模比不过赛伍技术,即使规模超过赛伍技术,其实光伏背板赛道也还是差点意思,行业的技术含量并不高,从赛伍技术市值也就100亿出头就可见一斑。

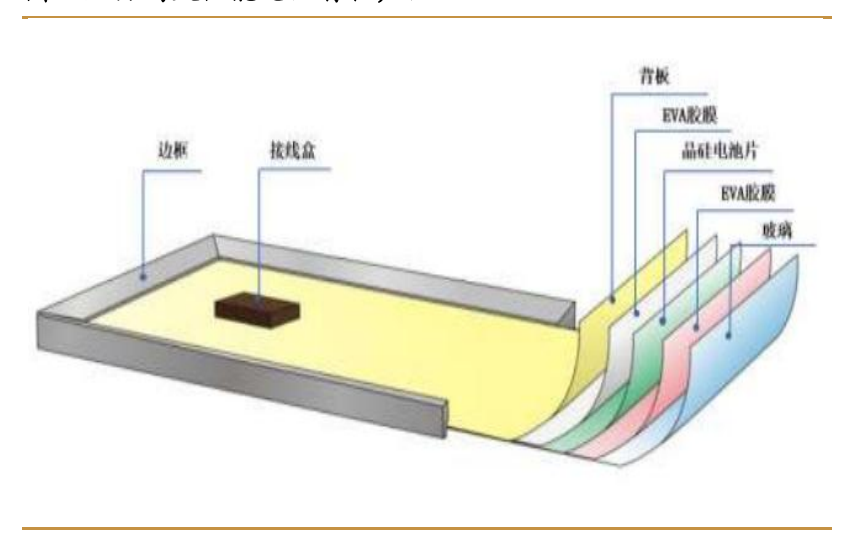

我们都知道光伏组件主要有光伏玻璃,EVA角膜,电池片,背板和边框组成。

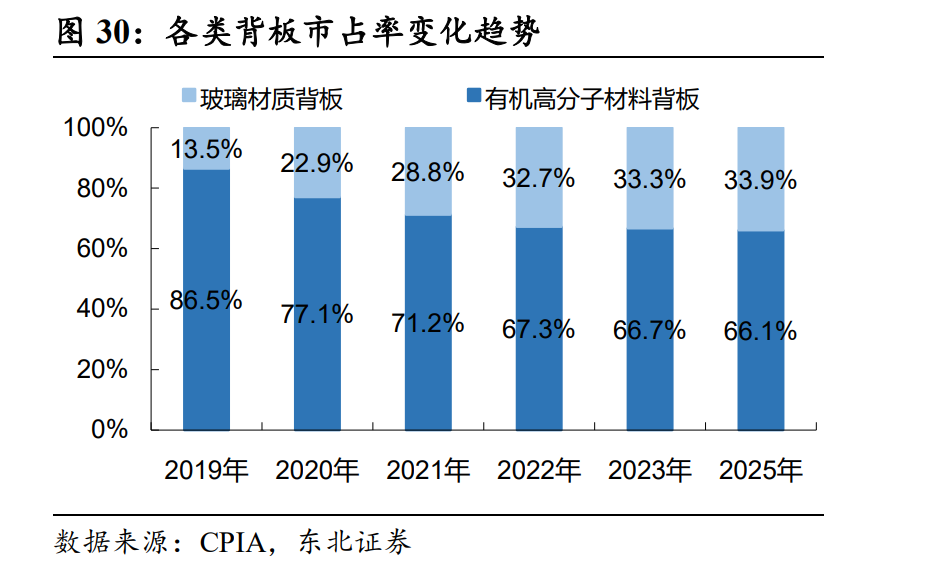

其中,背板位于太阳能电池组件背面的封装材料,用于保护组件的内部材料,抵抗光、湿、热等环境因素的侵蚀,此前主要是高分子材料做成,但现在行业的趋势是透明玻璃材质的背板的渗透率越来越高。

也就是可以简单粗暴的说:光伏背板其实就相当于一张膜,或者一片玻璃。

只不过,因为光伏电池的设计寿命一般都要达到25年以上,对于光伏背板的品质有一些要求,下游客户会偏向于知名品牌或者是合作比较久的公司,也就是进入客户的供应链体系有一定的门槛,另外就是先发企业会有一些规模优势。

但不管怎么样,毕竟也算是行业前列,在光伏行业大发展的情况下,至少是一个基本盘,而且公司的另外两块业务也有一些看点。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

国网山东电力客户侧能源互联网智慧平台上线

2022-03-02 -

央视披露光伏人才荒:企业“加价”抢人,年薪50万元招人难!

2022-03-02 -

对户用光伏设计提出要求 山东省出台《低压分布式光伏计量采集典型设计方案》!

2022-03-02 -

国际能源网-光伏每日报,众览光伏天下事!【2022年3月1日】

2022-03-01 -

政策汇总:20个省市光伏配储能要求(建议收藏)

2022-03-01 -

国网南充市高坪供电公司服务光伏发电项目提升获得电力水平

2022-03-01 -

又一汽车巨头即将使用磷酸铁锂(刀片)电池!

2022-02-28 -

国际能源网 - 光伏每日报,众览光伏天下事!【2022年2月28日】

2022-02-28 -

日托光伏轻柔组件助力京东亚洲一号物流园光伏项目

2022-02-28 -

“十四五”装机约2亿千瓦 第二批风光大基地规划落地

2022-02-28 -

外国汽车制造商与中国电动汽车巨头进行艰苦的战斗

2022-02-28 -

什么是户用分布式光伏?户用分布式光伏的激励模式有哪些?

2022-02-28 -

中国石油巨头承诺购买伊朗石油而回撤

2022-02-28 -

光伏行业第一份2021年报火热出炉,能辉科技借助分布式光伏的爆发营收大涨41%

2022-02-28 -

苏州快可成功过会,拟募资3亿元扩建光伏接线盒和连接器产能

2022-02-28