奔驰8G-DCT技术详解:有何优势亦或弊端

他们开始一落千丈。长期以来预计的美国页岩油市场的整合浪潮,尤其是那些资产在二叠纪叠置油田中的油藏,正在加速发展。在最近一个月左右的时间里,雪佛龙(Chevron,纽约证券交易所股票代码:CVX)收购了Noble Energy(纽约证券交易所股票代码:NBL)。德文郡(纽约证券交易所代码:DVN)吞下了WPX Energy,WPX);康菲石油(纽约证券交易所:COP)收购了Concho Resources(纽约证券交易所:CXO)和昨晚的先锋探索(纽约证券交易所:PXD)宣布将与Parsley Energy(NYSE:PE)合并。今年早些时候,我在《石油价格》上发表了一篇有关页岩未来的详细论文,该论文预测了当前的整合浪潮。我提出的一个关键原则是“规模经济”,这意味着规模大,信誉卓著的公司将用资产轻松收购“较小的”公司,而这些资产很容易“增加”他们的种植面积。这似乎是当前的动态。

接下来是谁…呢?

我们认为Diamondback Energy(NASDAQ:方(FANG)可能现在就感觉很热。作为债务,流动性和资产的结合,现在有人可以将它们视为他们的视线。

响尾蛇的情况

Diamondback Energy(NASDAQ :)的三个月图表方(FANG)讲述了一个关于资本毁灭的绝妙故事。目前,吸引我们的一件事是股利,目前收益率接近5%。这是一个诱人的目标,但它是一种具有可靠收入的安全感,还是一个警告信号,表明收益率可能会更高?

资源

第二季度的快速快照。收入比Q-1下降了一半以上,为425毫米。考虑到这段时间的石油价格走势,这不足为奇。减记2,539美元的石油天然气资产减损使FANG损失了该季度费用。这是非现金项目。来自运营的现金流量从Q-1急剧下降至324毫米,并且没有覆盖他们报告的约562毫米的资本支出。他们还支付了约60毫米的不错的股息,还必须借钱支付。当他们已经负债约55亿美元时,这并不令人印象深刻。可能会推迟潜在收购者的事情。

虽然资产并不能保证FANG在不久的将来会继续发展,所以我们对股息的兴趣很大。

资产质量和物流

在不倾倒等渗线图的情况下,很容易看出FANG的二叠纪耕地质量与其某些同等耕地的质量不同。特拉华州的土地聚集在Pecos附近的最南端。特拉华州最好的种植面积是德克萨斯州的爱恋县,温克勒县,里夫斯县和沃德县。其余的分布在整个中部盆地。看来他们迟到了,拿走了剩下的东西。我对他们的资产质量的印象不如在其他一些公司中印象深刻,但物流在这里也发挥了作用。Diamondback成功完成的一件事是降低生产成本。因此,拥有互补资产的潜在收购者可能希望提高其运营效率。

响尾蛇备案

流动性

凭借54毫米的现金和19亿美元的信贷额度,他们当然不会受到任何“持续关注”的威胁。但是,情况需要更快,更好地发展,它们每年消耗的现金总额高达12亿美元左右,因此,如果您长期持有这只股票,请密切注意。而且,正如他们注意到的10-Q一样,左轮手枪将在22年11月到期,如果未使用,则必须重新谈判。我敢打赌,它会受到一点打击。盒子打勾...几乎没有。

这可能会改变FANG的管理者对与求婚者的香菜的兴趣。当有现金或更好的投资质量的人来电话时,债务始终是驱动力。

债务

对于一家市值约为50亿美元,负债约为55亿美元,每年亏损高达12亿美元的公司,不可能给它带来积极的债务负担。就债务到期日而言,它们还有一定的运转空间,如果油价不上涨,在这里意味着微不足道。这个比率现在并不可怕,更糟糕的是。但是随着他们目前的现金消耗,情况将会变得更糟。

响尾蛇备案

套期保值

他们清楚地表明,如果不做任何改变,他们的对冲将在几个月内下降约45%。将它们摆在市场的摆布之下。这可能是好事,也可能是坏事,具体取决于石油价格。相比之下,我们最近研究过的许多二叠纪生产商都以优雅的“无价领”为对冲,占明年产量的80%。

响尾蛇备案

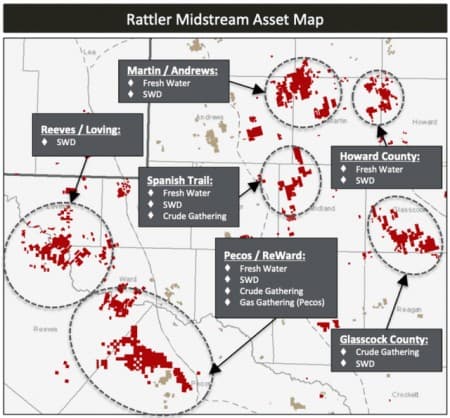

中游

FANG是Rattler(RTLR)中游公司的普通合伙人,该公司是一个收集和分配系统,旨在适应其在二叠纪的主要开发区域。这是一种幸运,因为它可以在紧张的供应市场中提供外卖能力。这是一种诅咒,因为这些资产在过去几年中已贬值了约80%-西方石油(OXY)以及他们希望与Western Midstream Partners(WES)脱杠杆的愿望。OXY原本以约800亿美元的价格在市场上出售,但在出价远低于上述任何一个数字时,OXY都将其撤回。许多公司选择在保留容量的同时剥离其中游资产的所有权。

资源

(OTCPK:VIPR)和RTLR子公司值得一提的是它们的Viper子公司,它们各自的分配都可以带来普通合伙人FANG的利益。上半年价值约25毫米。

指导

资源

WTI的价格为40美元,而所有生产成本约为30美元/桶,FANG的套期保值部分(大约一半,其中60%与布伦特原油相关)可赚取可观的利润(净价低至20美元),并且可能赚了一些美元(8-10美元),即使实现了未套期保值的生产。

他们的重点将在中部和特拉华盆地之间以60/40的比例分配,其中有6座钻机和3口完井人员保持活跃状态,并使净液体产量保持在198 / BOPD左右,总BOEPD约为330K BOEPD。

你的外卖

可以很好地证明FANG会被整合枪支。但是,您不能指望这一点。您可以指望的是等待时分红。

Diamondback首席执行官Travis Stice就股利发表评论

“自三年前实施以来,我们每年都在提高股息,我认为,作为资本的主要回报,我们将在年底仔细研究该股息,并观察2021年的前景那条战线。在过去的几个月中,我们从最大股东那里得到的一个一致主题是保护股息,并以保护股息为交换,削减了资本。”

公司备案

按每桶价格计,它们的价格为$ 31 K,这不是疯狂的高价,但肯定比我们最近看过的要高。一个例子是德文郡(DVN),每桶价格为$ 18K。

总而言之,如果石油价格不提高,这家公司至少可以生存一两年,但是它仍然面临挑战。白骑士可能是他们的最佳选择。希望有人会来。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

绿色能源行业每周更新:绿巨人出现

2022-03-28 -

运输的未来?美国国防巨人将建造低碳飞机

2022-03-27 -

这个石油巨人能否重回昔日的光荣?

2022-03-26 -

页岩巨人切萨皮克会破产吗?

2022-03-25 -

哈萨克铀:东方巨人吸引西方注意力

2022-03-24 -

法国核巨人的阿海珐股票崩溃

2022-03-23 -

页岩巨人切塞皮克犬申请破产

2022-03-18 -

2020年最热的二叠纪收购目标

2022-03-16 -

埃克森美孚:危机中的石油巨人

2022-03-16 -

二叠纪钻探者正在努力保持产出平稳

2022-03-14 -

随着天然气价格暴跌,这页岩巨人会生存吗?

2022-03-14 -

石油巨人陷入债务

2022-03-14 -

该页岩巨人已准备好反弹

2022-03-13 -

二叠纪的繁荣正在崩溃

2022-03-13 -

刻录,付款或关闭:二叠纪钻探者的三个邪恶

2022-03-12