别急调高业绩预期,天齐锂业收购SQM比表面更伤元气

袁家海:煤电高质量转型需系统化制度发力

原创 袁家海 电联新媒 2022-06-02 11:26 发表于北京

点击电联新媒 关注我们

当前世界局势复杂演变、国际能源价格持续高位波动的发展形势对我国的能源安全稳定供应和经济平稳运行带来了很大的不确定性和挑战。为提升煤炭清洁高效利用水平、加快推广成熟技术商业化运用,2021年11月17日,国务院常务会议决定在前期设立碳减排金融支持工具的基础上,设立2000亿元支持煤炭清洁高效利用专项再贷款,形成政策规模推动绿色低碳发展。2022年5月4日,中国人民银行发布消息称经国务院批准再增加1000亿元支持煤炭清洁高效利用专项再贷款额度。至此,煤炭清洁高效专项再贷款工具的总额度达到3000亿元,有助于进一步释放煤炭先进产能,保障能源安全稳定供应,支持经济运行在合理区间。

值得关注的是此次新增额度支持领域增加了煤电企业电煤保供方面。此外在2022年5月11日的国务院常务会议中,李克强总理要求通过国有资本经营预算注资100亿元用于支持煤电企业纾困和多发电,有序释放先进煤炭产能,绝不允许出现拉闸限电。这一系列资金支持能够帮助缓解煤电企业当前复杂形势下的经营困境,引导发电企业积极推进煤电机组“三改联动”,化解煤电企业低碳转型目标、安全保供责任及良性经营之间的矛盾。

煤电转型投资难

在低碳减排和安全保供的双重约束下,我国煤电行业的发展定位发生转变,一方面煤电需要顺应经济社会的清洁转型,由高碳电源转向低碳电源,发展绿色低碳技术,推动煤炭的清洁高效利用;另一方面煤电作为电力供应的“压舱石”和“调节器”,仍将长期承担电力安全保供的责任,由主体性电源转向基础保障性和系统调节性电源,同时肩负供热服务。这就要求未来煤电朝向更加清洁低碳、更加高效、更加灵活的方向发展。

然而在当前的市场与政策环境下煤电行业发展面临着很大的困境。受国际市场大宗商品大幅涨价、煤炭去产能进程加速、国内用煤用电需求提高等多方面影响,2021年9月以来我国煤炭价格持续高位运行,导致燃煤发电成本攀升。据中电联测算,去年因电煤价格上涨导致煤电企业煤炭采购成本额外增加了6000亿元左右,全年全国煤电企业亏损额超过3000亿元,对煤电板块的经济性形成了极大冲击。在电煤紧张、新能源发电不稳定的情形下多个地区难以满足疫后用电需求的暴涨,2021年三季度全国多地出台有序用电措施,局部地区出现突发的拉闸限电,对我国经济社会的平稳运行形成挑战,为此国家相关部门推出一系列保供稳价措施,煤电企业承担起电力安全保供的责任。

实际上,去年三季度的限电在大部分地区并非装机不足所致,而是因为煤与电价格机制衔接不畅,煤价暴涨冲击煤电企业的正常运营节奏,导致“有效在线”发电容量缺乏。另外,自2021年10月以来,在实际上仍处高位的煤价水平下,加上地方落实煤电价格新政不到位,煤电企业的生存状况仍是举步维艰。

面向“十四五”,煤电行业的发展存在巨大的资金需求。“十三五”期间,在煤电亏损严重、配套政策不到位的情形下发电企业“不敢”“不愿”投资,煤电机组改造进度推进缓慢。

按照国家提出的“十四五”期间煤电机组实施节煤降耗改造3.5亿千瓦、灵活性改造2亿千瓦、供热改造5000万千瓦目标,至少需要投入约5000-6000亿元资金;同时部分存在电力硬缺口的地区和西北部大型清洁能源基地建设需新建煤电项目,以1亿千瓦规模估计至少需要投资4000亿元。其次,作为煤电清洁利用的重要途径,CCUS等关键低碳技术的研发和装置投入需要增加;此外,落后燃煤机组关停或转为应急备用后,发电企业需投入资金来应对资产搁浅风险、做好相关人员的安置工作。但是在绿色金融发展过程中,不少银行或投资机构选择了简单地将所有与煤电等高碳行业相关的活动均列为“禁止融资”类别的做法,致使煤电企业难以从外部获得融资,不得不依靠股东委贷和集团内金融机构融资,这加剧了煤电企业转型的资金困境。

要“输血”更要“造血”

煤电行业的发展困境逐步引起了国家层面的高度重视,先后通过有序放开燃煤上网电价、扩大市场交易电价浮动比例、动力煤保供稳价、落实煤电绿色低碳转型金融等一系列政策,从电价、煤价、资金多个维度给予发电企业低碳转型支持,推动煤电产业低碳转型升级、促进电力清洁低碳高质量发展。然而当前的临时性、应急性资金支持并不足以持续保障煤电行业的低碳转型,未来应逐步形成完善的转型金融体系与公正转型机制,满足煤电高碳资产向低碳、零碳的转型需求。与绿色金融不同,转型金融主要针对市场实体、经济活动和资产项目向低碳和零碳排放转型提供金融支持,尤其是传统的碳密集和高环境影响项目、经济活动或市场主体。此次国家层面提出的支持煤炭清洁高效利用专项贷款和国有资本经营预算虽并未明确,但其本质上也属于转型金融范畴。

未来煤电行业的低碳转型需要政府部门、发电企业、金融机构等多方共同努力,在为经济社会发展提供安全保障的同时实现平稳转型。金融支持只能解决“输血”功能,让煤电企业具备“自主造血”能力尚需电力市场机制和电价政策到位。政府部门应尽快完善电力市场机制的建设,充分发挥电力市场的价格发现机制,使电价与煤价挂钩联动,有效疏导燃煤发电成本,保障机组获得短期的合理利润回报和长期的稳定运营收益;尽快落地容量成本回收机制,设定合理的补偿标准;健全辅助服务市场运营机制,完善电力调峰辅助服务补偿政策,激励煤电机组参与灵活性服务,保障高比例可再生能源消纳。这样才能保证维持系统供电能力所需的各种煤电机组的电量价值得到合理回报;使让出电量空间、降低利用小时、主要发挥调节服务的灵活型机组,或者承担应急备用机组的容量型机组,其各自的价值得到合理补偿。若无电力市场机制和价格机制的进一步完善,煤电企业的“自主造血”便无从谈起。再进一步,若煤电企业长期连基本生存都无从谈起的话,电力供应安全、推进电力低碳转型的现实基础也无从保障。

发电企业要响应政策要求,结合自身特点因地制宜积极开展机组灵活性、供热和(BE)CCS等改造,主动通过多种路径挖掘存量煤电资产价值;同时推动煤电与可再生能源融合发展项目落地,促进煤电与新能源发展更好的协同,适应以新能源为主体的新型电力系统发展。

金融部门应不断探索创新转型金融产品,明确实施标准,设立由财政资金打底、企业和社会资金为主的转型基金。未来随着全国碳交易市场化程度提高,可利用碳排放配额收入机制为基金提供长期稳定的资金来源。同时做好资金监管,保持规范、持续的信息披露,提高转型金融产品市场信息的透明度和可信度,有效防范煤电等高碳行业的“漂绿”、“洗绿”风险。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

3000亿元“大蛋糕”被撬动 惠及超千万辆新车

2022-06-02 -

国家能源集团参与制订的《企业ESG披露指南》团体标准正式实施

2022-06-02 -

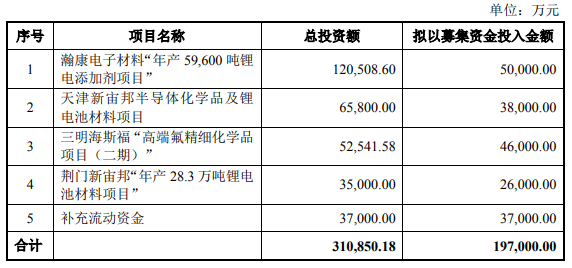

电解液龙头募资19.7亿元扩产!

2022-06-01 -

深圳:适度超前推进能源基础设施项目建设 加大分布式光伏政策扶持力度

2022-06-01 -

财政部:优化清洁能源支持政策 推动构建以光伏、风电等新能源为主体的新型电力系统

2022-06-01 -

抓紧推动!大风电光伏基地入选国务院扎实稳住经济一揽子政策措施

2022-06-01 -

首期120亿元/25GWh,宁德时代肇庆基地投产!

2022-05-31 -

国家发改委:有效降低电力企业用煤成本 夯实能源电力供应基础

2022-05-31 -

晶科能源等多家光伏企业入选中证指数样本

2022-05-31 -

煤电博弈大变局

2022-05-31 -

年内47家上市公司发行可转债 光伏行业发债规模创新高

2022-05-30 -

马斯克:中国风电装机容量领先美国两倍多

2022-05-30 -

中国安能集团挂牌三周年:忠诚写答卷 铁军再出发

2022-05-30 -

低碳还是保供,欧盟陷两难?

2022-05-30 -

昱能科技昨日申购,发行价163元/股

2022-05-30