北京电力交易中心2022年1月市场化交易规模121亿千瓦时

美国能源信息署(EIA)预计未来几十年产量将超过需求75%,对于被迫依赖政治风险和/或较不灵活的供应商的全球进口商来说,过量的美国天然气可能会改变游戏规则。

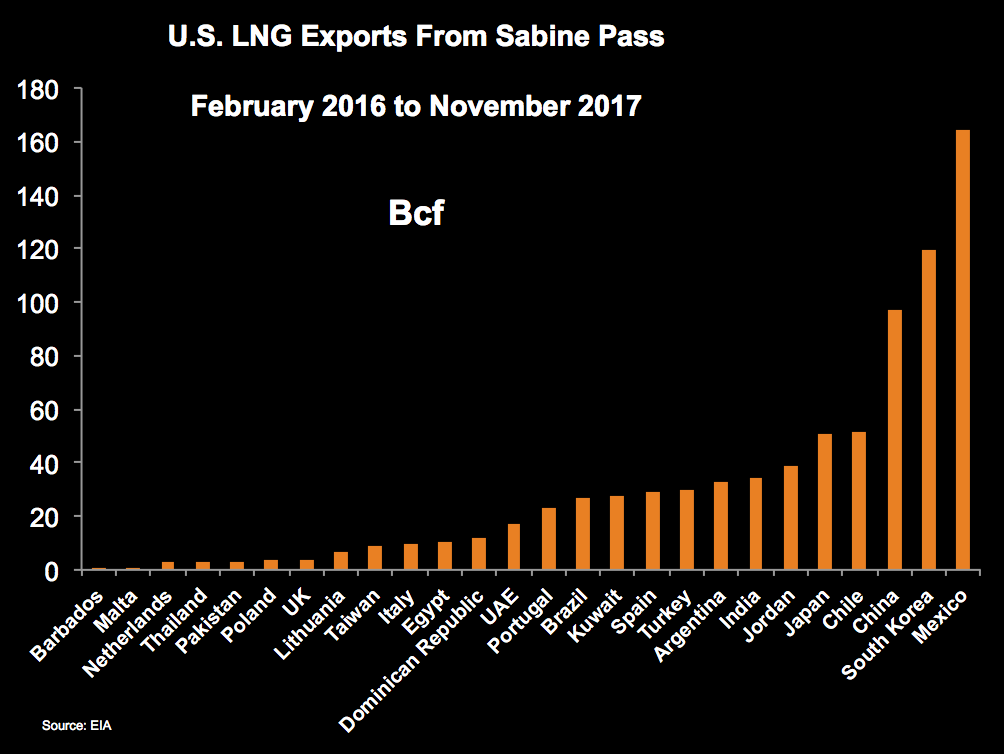

作为美国唯一的主要LNG出口码头,自2016年2月开始运营以来,路易斯安那州的Cheniere Energys(NYSE:LNG)Sabine Pass已出口了约820 Bcf。萨宾(Sabine)有四列液化火车,出口能力为3.3 Bcf / d,是新兴的美国液化天然气出口热潮的旗舰,这种繁荣将在未来几年内显现出来。

经过无数次延误之后,位于马里兰州的Dominion Energys(NYSE:D)0.8 Bcf / d的Cove Point码头将于3月初投入使用,并成为美国第二大出口设施。

到2019年底,将有四个项目上线,这可能会增加8-10 Bcf / d的美国LNG向全球市场的出口,该市场的总需求将飙升至45 Bcf / d。如今,正在建设的项目应取得良好进展,因为人们普遍预计液化天然气市场将从今天的供过于求逆转至2020年代初期的供应短缺。

通常,对于美国液化天然气运输者而言,与潜在购买国的美国自由贸易协议被认为是至关重要的,因为它们被视为符合“公共利益”,因此更容易获得FERC和DOE的批准。但是,即将到来的美国液化天然气项目已获准向有或没有自由贸易协定的国家出口。

但是,展望未来,缺乏自由贸易协定可能会使美国处于竞争劣势。审批过程需要更长的时间-今天显然是一个障碍,因为新项目需要数年才能完成,并且需要尽快开始建设以应对即将到来的供应短缺。实际上,在与美国签订自由贸易协定的20个国家中,只有智利,墨西哥,约旦和韩国才被认为是重要的液化天然气进口国。

尽管墨西哥一直是美洲主要的LNG买家,但随着该国建立更多的输油管道以减轻与美国托运人的瓶颈,这种情况应该会改变。这就是为什么蓬勃发展的亚洲市场受到美国LNG行业如此垂涎的另一个原因。中国和印度-这两个最重要的增量LNG消费国-没有进入美国自由贸易名单。

美国液化天然气出口大多得到两党的支持,一些决策者寻求法案以消除该行业的自由贸易协定国家与非自由贸易协定国家之间的区别。特朗普政府一直是液化天然气的主要支持者,但似乎采取了更为严格的贸易制度,这可能使美国看起来像是一个不太可靠的伙伴。

好消息是,全球液化天然气价格已从历史低位上涨,这为美国液化天然气运输商打开了套利机会。如今,较高的油价有所帮助,因为大多数全球LNG出口都以石油为索引,而灵活的美国行业却提供有吸引力的现货和短期合同,这些合同使用基于枢纽的定价,并且缺乏进口商试图避免的限制性目的地条款。

实际上,国际能源机构(IEA)刚刚预测,到2020年代中期,美国可能会超过目前的全球领导者卡塔尔和澳大利亚,成为最大的液化天然气供应国。但是,天然气大国俄罗斯目前占全球天然气总出口量的25%(主要是通过管道),可以理解的是,俄罗斯扮演着更大的角色。在接下来的12至15年中,预计液化天然气进口国的数量将增加一倍,达到约80个。

(点击放大)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

天然气税高涨可能对石油市场产生严重后果

2022-01-30 -

2018年最杰出的天然气交易

2022-01-30 -

为什么天然气价格刚刚下跌

2022-01-29 -

欧美天然气价格高涨 国内气价会受影响吗?国家发改委回应来了

2022-01-29 -

中国首个五年期天然气中长期资源购销协议签署

2022-01-29 -

乌克兰可以应对天然气危机吗?

2022-01-29 -

天然气巨头挑战以色列

2022-01-29 -

为什么石油和天然气价格有差异?

2022-01-29 -

“超临界”煤炭短缺使印度争抢纳特天然气

2022-01-29 -

天然气需求增多,储备问题亟待解决!

2022-01-28 -

钻机数量暴跌将推动石油和天然气价格上涨

2022-01-28 -

电池臂会导致锂短缺吗?

2022-01-28 -

德州看到石油和天然气就业增加

2022-01-28 -

澳大利亚的天然气危机可能会抬高价格

2022-01-28 -

主要能源进口商押注100亿美元用于天然气

2022-01-28