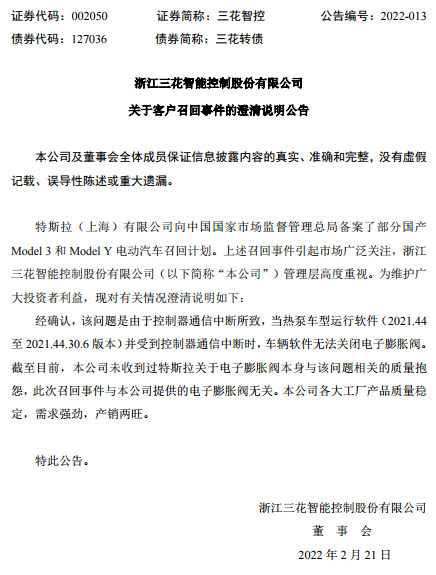

第二次起火!全球最大储能电池电站事故不断!

欧佩克(OPEC +)减产仍未能在提振油价方面做得太多,这使许多美国页岩油生产商的希望破灭了。随着公司正在制定其2019年预算的过程中,油价徘徊在50美元的前景引发了人们对页岩补丁预期的令人兴奋的产量数字的质疑。

IEA预计,2019年美国石油产量将以每天130万桶(mb / d)的速度增长。但是油价可能会严重影响这些预测。摩根士丹利在12月13日的报告中写道:“美国页岩油总量的增长对40-60美元区间的WTI价格高度敏感。”该投资银行表示,页岩油生产商对60美元以下的价格越来越敏感,但对60美元以上的价格上涨不那么敏感。“如果WTI维持在当前水平(〜50美元/桶)附近,美国经济增长将开始放缓。”

该投资银行表示,大型公司,例如康菲石油公司或西方石油公司,对价格波动的敏感性低于小型勘探与生产公司。另一方面,如果价格徘徊在较低水平,一些公司可能会开始减慢生产速度。摩根士丹利指出了Apache Corp.,Murphy Oil,Newfield Exploration,Oasis Petroleum,Whiting Petroleum和Chesapeake Energy。“在低油价的情况下,我们看到这些公司在2019年减缓了生产增长,以在现金流内支出(或将支出降至最低),[自由现金流]水平下降或变为负数,杠杆指标上升。”

其他分析师也认为页岩油行业对价格敏感。美银美林在报告中写道:“我们预计资本支出平均将增长5-10%,至每桶WTI 59美元,这将使产量增长近130万桶/日。”“但是考虑到最近的价格下跌和不确定性的增加,生产商可能会为较低的油价预算。”

BofAML继续添加:“我们认为WTI的50至60美元的价格范围会产生高度可变的勘探与生产预算。在WTI价格处于50美元的中低水平的情况下,生产商的预算可能会持平以降低同比,并可能将明年美国的产量增速降至接近100万桶/日。

页岩行业在2018年面临的一个主要障碍可能会逐渐消失:管道限制。

美国页岩油生产商和管道公司已采用多种方法来减轻管道约束的影响。

今年美国页岩油产量高于预期的主要原因是生产商和管道公司克服瓶颈的能力,尤其是在二叠纪。管道运营商已使用减阻剂来加速油通过管道的流动,从而使他们能够运输的油量超过铭牌上标明的容量。此外,“全美日出”平原管道提前投入使用,这也缓解了一些拥堵。IEA在其《石油市场报告》中称,鉴于高吞吐率,2018年没有发生重大停电,这一直是“幸运的因素”。

更多项目将于2019年上线,这将减轻对石油生产商的压力。Bridgetex和Sunrise扩产将在2019年上半年分别增加40,000和175,000 bpd。仙人掌2将另外提供100,000 bpd的流量,而企业产品合作伙伴可以通过将天然气液体管道转换为原油来增加200,000 bpd的流量。

这应该足够接近以避免产生生产影响。IEA表示:“因此,外带式产能增长将密切跟踪二叠纪的产量增长,但仍将滞后至2019年下半年,即675 kb / d EPIC项目上线。”

可以肯定的是,中游挑战尚未完全解决。美银美林在一份报告中称,“库兴枢纽的管道拥堵状况将在1H19持续,这将对WTI的价差和与布伦特原油的价差保持较大压力。”

此外,利润空间很小-计划于2019年投入运营的多个管道项目需要按时完成,而中游行业则需要避免任何意外中断。IEA告诫说:“在此期间,运营商负担不起大型管道或炼油厂的停工,因为这只会加剧短缺。”

但是,到2019年底,几乎没有中游限制因素可以阻止页岩气产业发展。计划中的新出口码头还将为石油以不断增长的数量运往海外的道路扫清障碍。美国银行美林证券写道:“计划在2020年完成的管道和出口项目将在未来十年的初期释放北美石油产量的增长。”

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

50美元的油页岩测试

2022-02-21 -

俄罗斯指责美联储为低油价加息

2022-02-21 -

加拿大油价创十二个月新高

2022-02-21 -

随着油价飙升,美国石油,天然气钻机数量暴跌

2022-02-21 -

原油时隔8年突破100美元/桶 为何攀升?会继续涨?

2022-02-21 -

随着石油价格稳定,石油钻机数量增加

2022-02-21 -

国际能源署:石油输出国组织(OPEC +)削减石油价格的底线

2022-02-21 -

EIA库存报告推低油价

2022-02-20 -

亚洲石油期货指出原油价格上涨

2022-02-20 -

页岩增长可能因油价下跌而放缓

2022-02-20 -

为什么油价在2018年上涨和下跌

2022-02-20 -

钻机数量下降无法阻止油价下滑

2022-02-20 -

对美国页岩消亡的担忧可能过分夸大

2022-02-20 -

石油输出国组织(OPEC +)能否阻止油价下滑?

2022-02-20 -

油价下跌可能引发新的债务危机

2022-02-20