大EPC均价3.73元/瓦!大基地项目3.2元/瓦!本周6GW光伏招中标项目【项目·周分析】

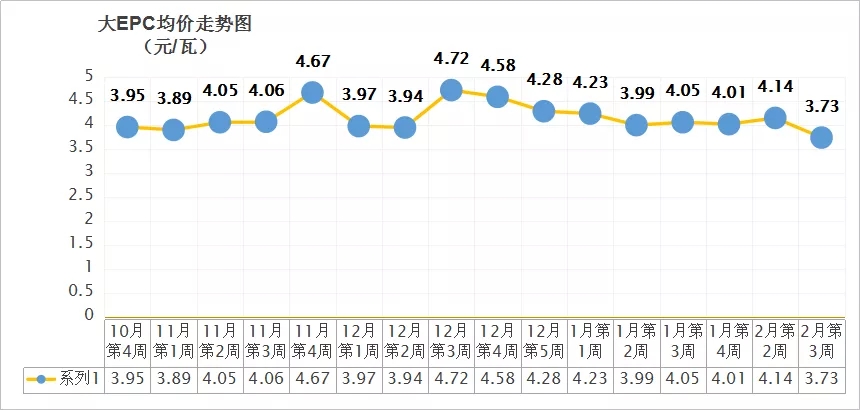

国际能源网/光伏头条(PV-2005)对2月第3周(2月14日-2月18日)光伏EPC招中标项目做了不完全统计,本周招标项目规模总计2242.91MW,中标规模3839.54MW,招中标规模合计6082.45MW。价格方面,本周大EPC大幅下降至3.73元/瓦,创最近几周以来新低。

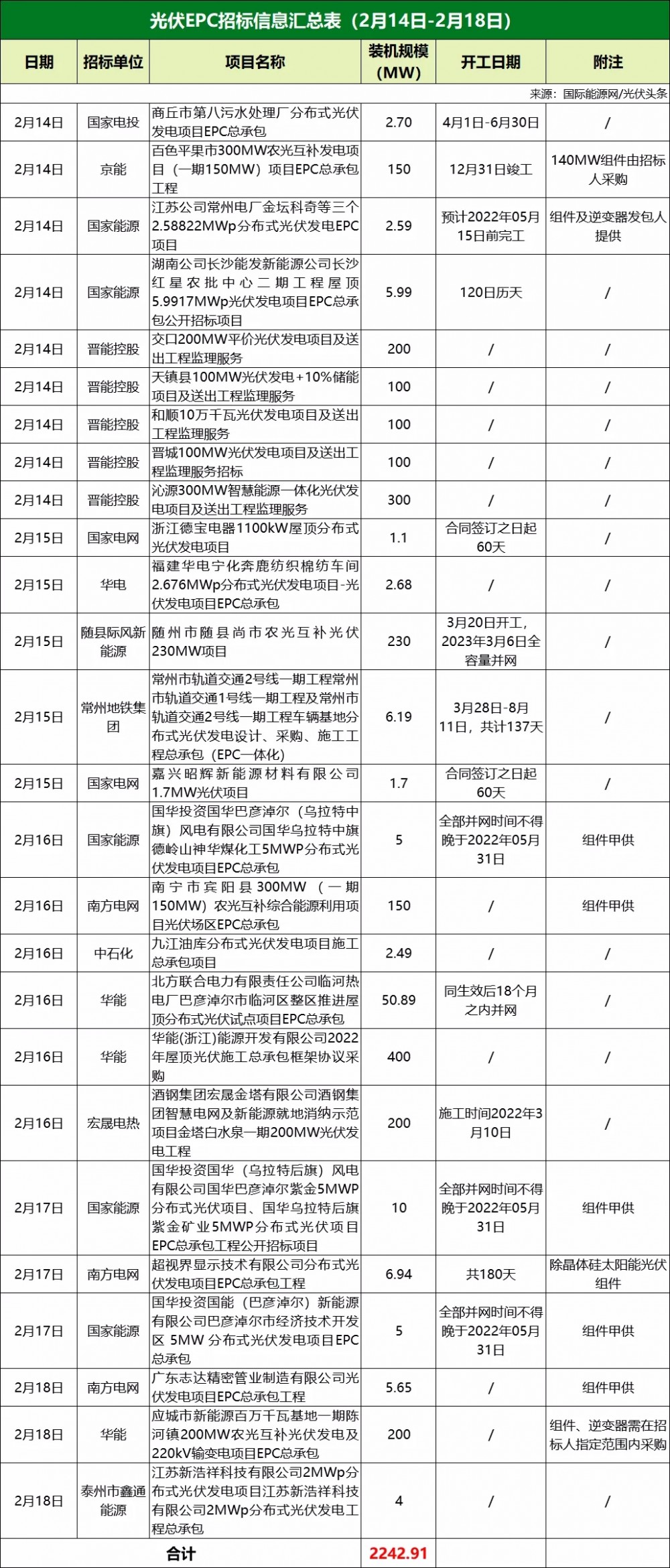

26个招标项目

装机规模2242.91MW

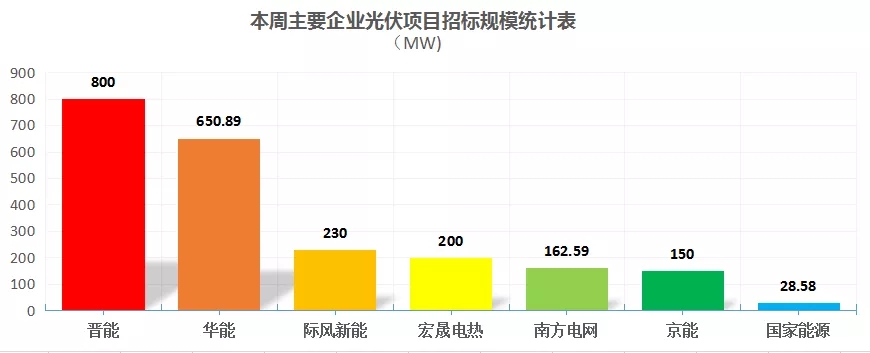

本周国家能源、晋能控股、南方电网、京能集团、华能集团等央国企以及际风新能等地方企业发布了26个光伏招标项目,装机规模合计2242.91MW。具体装机规模见下表。

最近两周以来,招标市场相对较为冷清,不论是项目数量还是规模都比较少,而且相对集中,本周更是集中在晋能控股、华能等少数企业之中。

从招标规模来看,晋能控股5个在山西的集中式光伏项目合计容量800MW排名第一,华能集团以650.89MW列第二,随县际风新能源发布的随州市随县尚市农光互补项目,装机容量为262MW,位列招标榜第三。

本周最大招标项目为沁源300MW智慧能源一体化光伏发电项目及送出工程监理服务项目。项目招标人为晋能控股旗下晋控电力沁源新能源有限公司,建设地点位于山西省沁源县。该项目装机容量为300MW,总投资约121804.05万元,折合单价4.06元/瓦。

招标范围包括项目的勘察设计、概算编制、设备采购供货、土建及安装施工以及项目监理服务等。

从本周招标类别来看,大EPC为17个,装机容量为1707.73MW,不含光伏组件、逆变器等关键设备的小EPC为9个,装机容量为535.18MW。

27个中标项目

大EPC均价3.73元/瓦

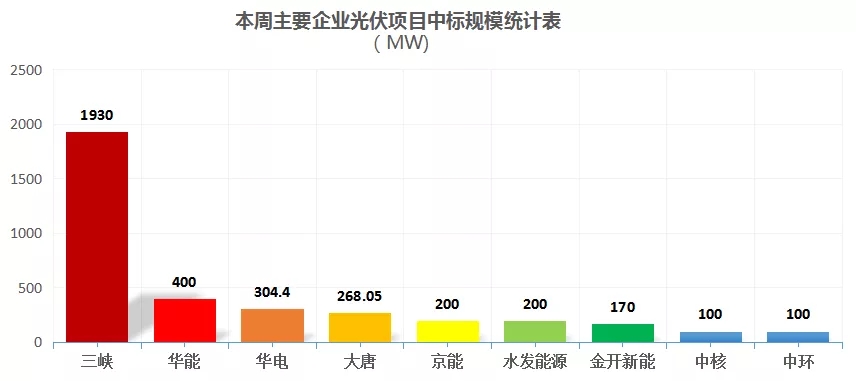

本周三峡、华能、华电、大唐、中核等企业发布了27个中标项目,总规模共计3839.54MW。其中,三峡集团发布了3个中标项目,其中两个为大基地项目,合计容量1930MW位居第一,华能400MW列第二,华电以304.4MW位居第三。

本周容量最大中标项目出自三峡集团,该项目为三峡能源青海格尔木1100MW光伏光热项目1000MW光伏项目EPC总承包工程,规划1000MW光伏发电项目,配套100MW光热项目,位于青海省海西州格尔木市乌图美仁太阳能发电基地内。

该项目招标范围包括三峡能源青海格尔木1100MW光伏光热项目1000MW光伏项目工程光伏区、35kV集电线路的勘察设计,以及与项目有关的全部设备(含组件、支架及逆变器等)和材料的采购供应、建筑(包括通水、通电、通路、场地平整等)及安装工程施工、项目管理、调试、验收、培训、移交生产、工程质量保修期的服务等内容。

本次招标共划分为3个标段,其中1标段容量为500MW,2标段容量为300MW,3标段容量为200MW。该项目预中标均价3.19元/瓦。

三峡集团的另一个大基地项目三峡能源青海青豫直流二期3标段1000MW光伏光热项目900MW光伏项目EPC总承包工程,中标单价也在3.2元/瓦左右。

正因为上述两个大基地项目中标单价均在3.2元/瓦左右,所以本周大EPC均价创最近几周以来的新低,为3.73元/瓦。

从中标项目的分类来看,本周大EPC项目为13个,装机容量为2633.33MW,中标价格落在3.08元/瓦~4.9元/瓦之间。

本周单价最高的大EPC项目是湖北石首团山寺70MW光伏项目EPC总承包工程,该项目招标人为金开新能源子公司湖北开奥光伏发电有限公司,项目位于湖北石首县团山寺镇,招标范围包括了光伏厂区的设计、采购、施工、监理以及相配套的升压站和送出线路工程。

湖北中科能能源技术有限公司作为该项目的第一中标候选人,投标价位34292.99万元,折合单价4.9元/瓦。

本周小EPC项目14个,项目容量1206.21MW,中标价格落在0.7~2.74元/瓦之间。

一周要闻:

硅料供应增量不及预期

大基地项目3.2元/瓦能否持续?

今年年初,随着大全能源、亚洲硅业等纷纷发布扩产信息,以及信义光能、合盛硅业等企业宣布跨界多晶硅行业,业界普遍看好晶硅价格将回落至正常水平。

然而,2月以来,多晶硅又连续两周微涨。据硅业分会消息,由于2月份在硅料供需齐增的情况下,供应增量仍不及需求增量,硅料整体市场供应相对紧缺,价格上涨有动力支撑。

硅料产能释放情况不及预期,在特变电工方面也得到了印证。2月15日,特变电工在与投资者互动时表示,虽然很多企业都公布了扩产计划,但鉴于能耗指标受限等因素的影响,计划扩产的多晶硅产能能否实现,有待进一步验证。

在此背景下,硅片、电池片出现小幅微涨,组件价格仍维持在1.85元以上,特别是182以及210组件价格在1.88元/瓦之间。

本周三峡能源两个大基地项目开标,价格基本都在3.2元/瓦左右,甚至还有3.08元/瓦的低价。如果根据当前组件价格1.85元/瓦计算,则组件的成本占整个项目的57.8%,其他诸如项目设计、逆变器、汇流箱等材料的采购以及项目施工等仅占42.2%,也就是不足1.4元/瓦。显然,这样的价格成本无法保障EPC企业的合理利润。对于EPC企业而言,只能等组件价格跌落到合适的区间才具备开工的条件。

这种产业链上下游博弈仍将持续,结果如何,国际能源网/光伏头条(PV-2005)将持续关注!

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

广西河池市都安县生活垃圾焚烧发电项目进行锅炉水压试验前质量监督

2022-02-21 -

最低报价1705元/kW!国家能源集团9个风电项目开标

2022-02-21 -

普氏调查:明年布伦特原油均价为75美元

2022-02-19 -

本溪市生活垃圾焚烧发电政府和社会资本合作(PPP)项目预中标结果公告

2022-02-19 -

51项目!累计超13亿!2021年度氢能招标分析!

2022-02-19 -

晶科能源、晶科科技合作分布式光伏项目

2022-02-18 -

广汽积极尝试光伏发电,目前年发电量已达6570万度

2022-02-18 -

中国光伏产业实现“十四五”良好开局

2022-02-18 -

7-8.5MW机组!国华投资山东500MW海上风电项目启动招标

2022-02-18 -

国网浙江电力深化数字化改革赋能新能源高质量发展

2022-02-18 -

国家能源集团连签“大单”!2022年 “抢签”新能源开启!

2022-02-18 -

一周电力项目汇总(2022.2.14-2.18)—核准、开工、并网等

2022-02-18 -

一周核准、中标、开工火电项目汇总(2022.2.14-2.18)——北极星火力发电网

2022-02-18 -

涨涨涨!阳光、通威、晶澳、隆基等权重股领涨

2022-02-18 -

大全能源110亿元定增方案获上交所受理,10万吨硅料产能呼之欲出!

2022-02-18