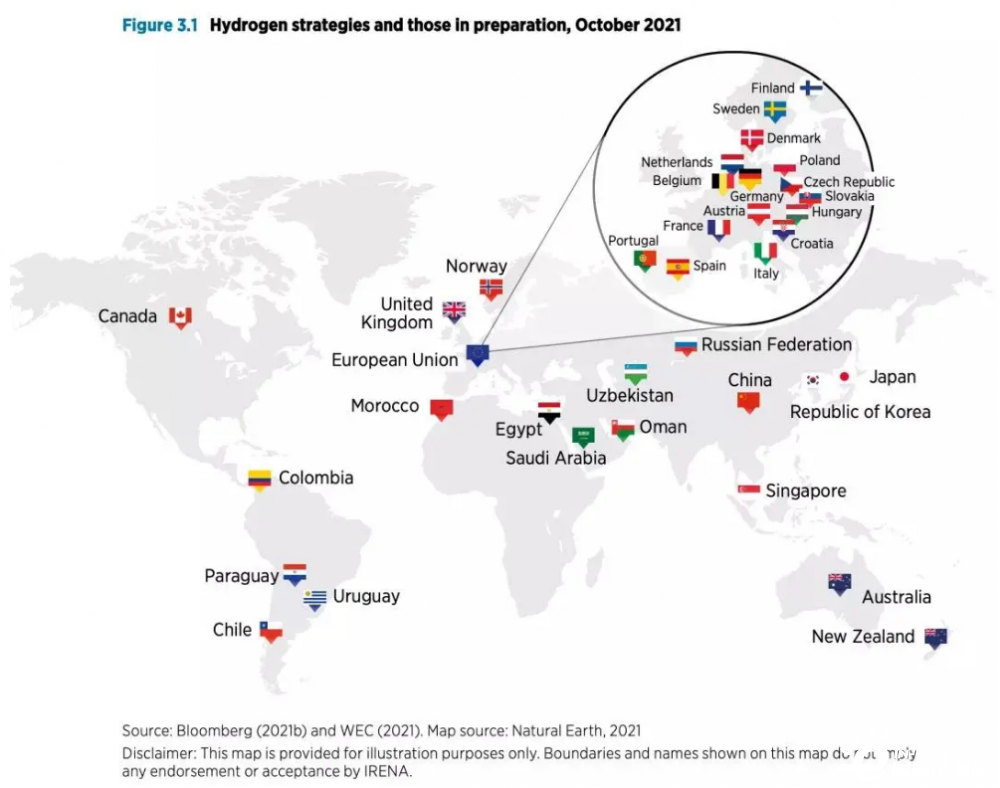

跨境售氢占比将超三成!各国之间要合作还是竞争?

国际可再生能源署(IRENA)的一项新分析显示,全球氢经济的快速增长可能带来重大的地缘经济和地缘政治变化,引发新的相互依赖浪潮。这份题为《能源转型的地缘政治学:氢因素》的报告认为,随着传统石油和天然气贸易的下降,氢改变了能源贸易的地理重心,建立在氢生产和使用基础上的新的地缘政治影响中心出现。

IRENA估计,2050年氢将占全球能源使用的12%。目前氢的年销售额约为1740亿美元,已经超过液化天然气(LNG)的年贸易额。因此,不断增长的贸易和有针对性的投资有可能提高氢能的经济竞争力并影响外交政策格局。IRENA总干事Francesco La Camera认为,氢可能是未来气候安全能源中不可缺失的一环。氢是在可再生能源革命的基础上发展起来的,绿色氢正在成为在不损害工业增长和社会发展的情况下实现碳中和的游戏规则改变者。但氢并不是一种新的石油,这种转变不是燃料的替代,而是向一种具有政治、技术和环境的新体系的转变。绿色氢气将为市场带来新的、多样化的参与者,氢市场可以更加多元和包容,通过国际合作为发达国家和发展中国家提供机会。

氢的跨境交易

IRENA估计,到2050年超过30%的氢气可以跨境交易,传统上不进行能源贸易的国家现在正在围绕氢气建立双边能源关系。特别是,那些最有能力生产廉价可再生电力的企业将生产具有竞争力的绿色氢气。例如,智利、摩洛哥和纳米比亚等能源净进口国将成为绿色氢气出口国。在这些新参与者中,中东欧国家可能会发挥重要作用,特别是在绿色氢的区域贸易中。

虽然石油是少数几个国家的特权,但这完全取决于它们的地理位置,而可再生能源可以部署到任何地方,氢气也可能成为一种国际贸易商品。氢能有两种主要的跨境运输方式:管道和船舶,距离和体积决定了哪种方式最经济。

欧盟氢走廊与俄罗斯的氢能目标

运输方式确实是必须考虑的一个重要问题。在这方面,一些经过技术改造的现有天然气管道可以重新用于输送氢气。西北欧、俄罗斯和美国约有4600公里的专用氢气输送管道。

特别值得注意的是,俄罗斯的目标是成为世界上最大的清洁氢气出口国之一,主要是通过蓝氢生产。到2030年,俄罗斯的目标是占据全球氢气市场的20%,这一比例高于其目前在天然气市场的份额。到本世纪中叶,俄罗斯预计将出口5000万吨氢气,每年增加收入230到1000亿美元。

1月初俄罗斯卢克石油公司和Rosatom Overseas同意为位于罗马尼亚的PETROTEL-LUKOIL炼油厂生产和供应绿色氢气,以减少运营中的二氧化碳排放。Rosatom公司是俄罗斯和欧洲开发绿色氢的低碳能源解决方案的世界领先者,于2021年4月与法国EDF集团签署了战略合作协议。

其他中东欧国家

中东欧地区也在朝着同样的方向努力,提出了到2040年开发39700公里氢气网络的设想。此外,四家主要的中欧天然气基础设施公司(斯洛伐克的GAS TSO EUSTREAM、乌克兰的GAS TSO、捷克的TSO NET4GAS和领先的德国的TSO OGE)已经联手开发了一条穿越中欧的氢气通道:将氢气从乌克兰的主要氢气供应区运输到欧洲德国和欧盟通过斯洛伐克和捷克共和国。

波兰是世界第五大氢气生产国,也是欧盟第三大氢气生产国,也致力于发展氢气经济,政府、企业界、科学和商业环境部门的代表签署了一项关于氢气生产、输送、储存和使用的部门协议。去年6月,ORLEN集团启动了“氢鹰”投资项目,旨在开发可再生能源驱动的国际氢枢纽链。

氢经济:不同阶段

清洁氢的地缘政治可能会在不同的阶段展开,IRENA报告认为,21世纪20年代是一场争夺技术领先地位的大竞赛。经合组织国家占氢领域专利的绝大多数;日本主导燃料电池研究,拥有近40%的专利;欧洲在制氢(主要是电解槽)和储氢技术方面处于领先地位。燃料电池约占所有氢相关专利的41%,但近年来专利增长最快的领域是生产和储存等其他领域。另一方面,预计氢能需求在21世纪30年代中期开始迅速增长。到那时,绿色氢将在全球范围内与化石燃料氢展开成本竞争。

氢能发展的主要障碍

成本确实是阻碍清洁氢对能源转型做出更大贡献的主要障碍之一,氢能与化石燃料相比,不仅生产成本高,而且运输、转化和储存氢气的成本也高,碳捕获和储存(CCS)尚未大规模部署。此外,脱碳所需的氢价值链中的一些技术的技术水平仍然在早期,需要大规模验证。例如,目前还没有现成的专门使用氢气的燃气轮机。此外,到2050年用电解槽生产氢气可能消耗近21000太瓦时(TWh),这几乎与当今全球生产的电力一样多。因此,随着越来越多的终端部门实现电气化,缺乏足够的可再生电力可能成为绿色氢气的瓶颈。

最后,政策和监管仍存在许多不确定性。尽管140多个国家承诺在未来几十年内实现净零排放,但实现这些目标的速度仍不确定。诚然,2017年只有一个国家(日本)制定了国家氢气战略,而今天30多个国家已经制定或正在制定氢气战略。然而,需要稳定的长期政策框架来支持大规模开发和部署以及标准和认证,因为各国缺乏制度化机制来规范氢气的生产和消费。

确保能源独立

总的来说,氢通常被视为解决能源安全问题的一种潜在补救措施。20世纪70年代的石油价格冲击和21世纪初的石油价格峰值推动了对氢的兴趣的早期浪潮。正如IRENA所强调的,清洁氢气可以通过三种主要方式加强能源安全:减少进口依赖,缓解价格波动,提高能源系统的灵活性和弹性。这些好处大多与绿色氢有关。相反,蓝色氢市场比较接近天然气市场的模式,可能导致进口依赖性和市场波动。

氢能技术投资可能会导致地缘政治竞争,但也可能开启国际合作的新时代,中东欧国家有潜力出现在这张新的能源地理地图上。但是,正如过去两年疫情全球大流行和气候变化引发的事件所表明的那样,合作而不是竞争必须是每个国家氢能战略的关键部分。

来源:Ceenergynews

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

加拿大原油可以在亚洲竞争吗?

2022-01-18 -

阿联酋考虑到具有竞争力的光伏价格修订能源战略

2022-01-18 -

推进装备数字化智能化转型,提升核心竞争力实现新跨越——中国海装PLM系统重磅上线

2022-01-05 -

尽管有特朗普的承诺,煤炭还是无法竞争

2021-12-27 -

车辆到电网的商业模式将使加拿大的电动汽车比传统竞争对手便宜

2021-12-23 -

光伏制氢已具备成本竞争力?

2021-12-14 -

重庆187.72万千瓦风光项目竞价结果公示!

2021-12-07 -

Google分拆可能成为特斯拉最大的竞争对手

2021-12-05 -

中国太阳能巨头以2.5亿美元的价格收购竞争对手

2021-12-01 -

面对众多竞争对手,联想确实不够争气

2021-11-24 -

新形势下的宜兴环保

2021-11-10 -

到2020年,电动汽车是否具有成本竞争力?

2021-11-07 -

阿曼成为1吉瓦太阳能招标中最多的竞争者

2021-10-17 -

爱沙尼亚启动有竞争力的可再生能源拍卖

2021-10-16 -

爱沙尼亚启动有竞争力的可再生能源拍卖

2021-10-16