广东省固定污染源挥发性有机物排放过程监控系统技术规范(征求意见稿)

在星期二的技术更新中,我讨论了国内外主要市场的细分情况。值得注意的是,中国巨大的熊市目前已从高峰下跌近50%。

除了成为美国的主要贸易伙伴之外,对中国而言重要的是,中国的经济是大规模债务驱动的试验,源于建设没人使用的大型基础设施项目;到没有人居住的整个城市。但是,由于中国仍然是商品的主要消费国,信贷驱动的冲动在过去几年中一直保持着经济增长的假象。尽管出现了政府关于经济繁荣的头条新闻,但市场却预示着一个截然不同的故事。

在美国,情况大致相同。近期的经济增长是由人为的刺激措施,政府支出和财政政策驱动的,这提供了对繁荣的幻想。例如,以下图表显示了税前和税后的原始公司利润(NIPA)。

重要的是,请注意,公司的税前利润与2012年处于同一水平。换句话说,公司利润在过去6年中没有增长,但是有效税率的下降使税后公司利润在第二季度达到了创纪录的水平。由于消费约占经济总量的70%,因此,如果经济确实确实增长了2%以上,那么公司利润的税前利润应该会增长。

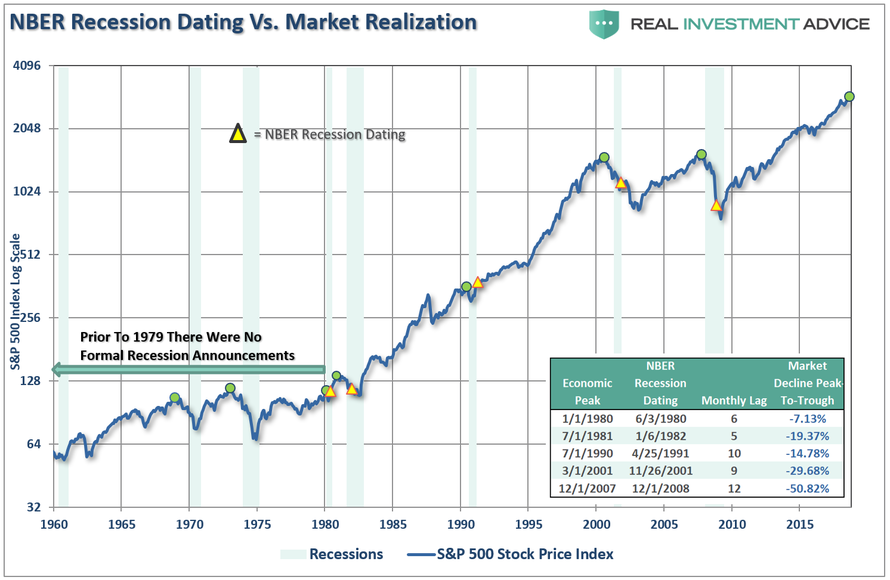

企业获利能力是经济发展的滞后指标,因为据“事后”报道。如前所述,考虑到特别是经济数据会受到严重的向后修订,股票市场往往是衰退低迷的重要前兆。

在1980年之前,NBER并未正式确定经济衰退的起点和终点,但在之前的经济衰退之前市场走低。

在1980年之前,NBER并未正式确定经济衰退的起点和终点,但在之前的经济衰退之前市场走低。

除股票市场外,对经济敏感的商品由于直接输入了经济方程的生产和需求两个方面,因此也倾向于预示着经济总体趋势的变化。

除股票市场外,对经济敏感的商品由于直接输入了经济方程的生产和需求两个方面,因此也倾向于预示着经济总体趋势的变化。

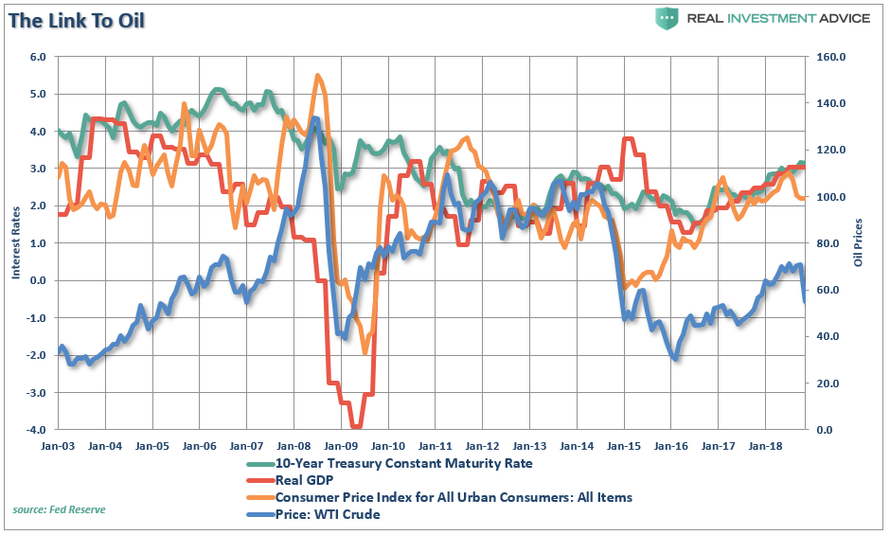

相对于经济的扩张或收缩,石油是高度敏感的指标。从我们所食用的食物到所购买的产品和服务,几乎在我们生活的各个方面都消耗着石油,所以等式中的需求方是经济实力或劣势的明证。下表显示了油价与经济增长,通货膨胀和利率的关系。

所有数据都很嘈杂,因此下一张图表将利率,通货膨胀和GDP合并为一个综合指标,以提供更清晰的比较。一个重要的注意事项是,石油趋向于按照明确的趋势进行交易,直到没有这种…趋势为止。鉴于石油行业非常制造业和生产密集型产业,价格趋势的突破往往是清算事件,这会对制造业和GDP支出计算中的GDP产生负面影响。

因此,油价的急剧下跌与经济活动的下滑,通货膨胀的下降以及随后利率的下降同时发生并不奇怪。油价下跌也证实了大盘发出的信息。同样,鉴于石油对整体经济的巨大投入,油价下跌对整体经济的影响不仅限于能源部门。但是,油价下跌并不是唯一影响我们市场前景的问题。

查看波罗的海干散货运价指数(Baltic Dry Index),该指数仅代表运输干货的需求,表明疲软已经开始在全球蔓延。波罗的海干散货运价指数是一种非交易性指数,从2016年的低点反弹,原因是全球央行向该系统注入了大量流动资金以抵消“脱欧”风险。但是,该指数还暗示“通货膨胀”的浪潮现已结束。

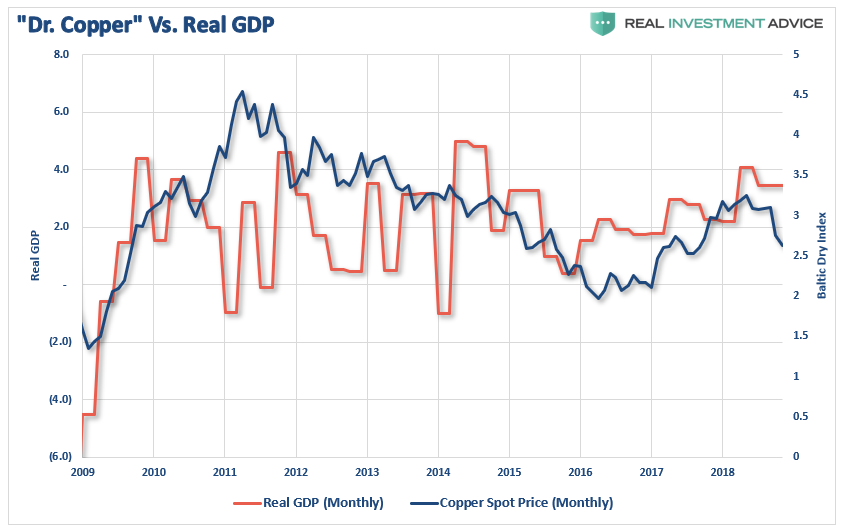

(点击放大)由于铜在国内和全球的整个生产周期中大量使用,因此与整体经济实力高度相关的铜也是如此。2016年初流动性激增反映在全球经济似乎已经结束的“通货膨胀”上。

(点击放大)投资含义

有许多迹象表明,全球范围内越来越普遍的经济疲软正在蔓延。

• 市场是否会预测经济衰退

• 主要市场都闪烁着警告信号

• 牛市的顺风已经转移

在此之际,全球各国中央银行正试图取消“紧急措施”并减少“宽松”政策,以便为下一次经济衰退重建其“工具包”。

不幸的是,美联储坚持提高利率可能会加速下一次经济衰退的开始。正如我之前所说:

“下图显示了名义GDP与10年期美国国债收益率的24个月变化率(ROC)。毫不奇怪,自1959年以来,利率的每一次上涨都扼杀了经济增长的叙述。”

(点击放大)

市场,石油,铜和波罗的海干指数都表明经济增长已达到顶峰。

此外,过去几周美元的上涨已经表明,随着全球其他地区的放缓,为了安全起见,外国资本正在流入美元。随着外国资本寻求美国国债(储备货币的全球仓库)的“安全性”,随着全球市场的下滑,这将最终加速。

正如我之前多次说过的那样,随着经济陷入下一次衰退,利率将下降,而随着均值回归,债券的表现将优于股票。

从股权角度来看,现在是认真考虑降低风险的时候了。当前,虽然市场转向了诸如斯台普斯,公用事业和医疗保健等防御性更强的市场,但如果市场上出现了更为不利的总体趋势,这些行业也将失去市场。

最大的担忧之一仍然是整体估值,由于过去十年中的“收益追逐”,传统上更具防御性的市场领域的整体估值有所上升。如果出现经济衰退拖累,导致市场上的“价值”重新定价,则这些领域可能存在重大风险。

当存在不确定性时,尤其是在趋势开始改变方向的市场突破过程中,现金是最佳选择。它提供安全性,流动性和机会。特别是这种情况,因为2年期美国国债的收益率高于标准普尔500指数,这为过度风险提供了“替代方法”。

越来越多的证据表明“情况已经改变”。

等待绝对确认的唯一问题是潜在的重大资本破坏。作为投资者,我们的工作只是权衡每个投资机会的风险和回报。当前,有大量“警告”表明“风险”继续超过“奖励”。

这种前景最终将改变,而真正的时机就会出现,手头有流动现金就可以成为“弱者的坚强买家”。

兰斯·罗伯茨(Lance Roberts)通过Zerohedge

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油价格因钻机数量增加而保持平稳

2022-02-16 -

石油价格不会很快下降

2022-02-16 -

石油价格下跌,但持续了多长时间?

2022-02-16 -

未批先建风电基础!这家开发企业被罚65250元!

2022-02-16 -

成品油价格上涨对经济增长和通胀压力影响巨大

2022-02-15 -

随着石油价格稳定,钻机数量减少

2022-02-15 -

石油价格回升,钻机数量下降

2022-02-15 -

石油价格反弹重振海上石油行业

2022-02-14 -

制裁加剧伊朗经济危机临近

2022-02-14 -

石油价格回升,钻机数量增加

2022-02-13 -

全球经济陷入困境,石油受到威胁

2022-02-13 -

高盛:石油价格不会达到100美元

2022-02-13 -

石油价格大幅上涨

2022-02-13 -

高盛:石油价格反弹尚未结束

2022-02-13 -

石油价格不可能突破或崩溃

2022-02-13