TCAD基础知识介绍

2013年,我开始警告由于全球供需之间持续的不平衡而给石油价格带来的风险。这些警告充耳不闻,因为人们相信“油价只能从这里走高。”

这些预测没花多长时间。2014年5月,我写道:

“虽然油价可能会因美元下跌而有所反弹,但最终将跌至长期基本面。显然,由于水力压裂的奇迹而引起的油价投机上涨已经得出了不光彩但可以预期的结论。…很明显,有些教训是根本没有学到的。“

当然,与所有事物一样,尤其是涉及商品时,尽管仍然存在长期的基本问题,但投机并不需要很长时间就能再次抓住并在短期内推高价格。

2017年9月,我写了一篇文章回顾了这些基础知识。

“最近,我一直在收到大量电子邮件,询问最近的油价上涨以及相关能源股是否可持续,还是如先前所见,这是另一个陷阱。

如一般读者所知,我们在2014年中期退出了石油和天然气库存,但由于技术和根本原因,在此期间我们一直不在该领域。尽管存在一些机会主义的交易设置,但技术背景仍然绝对看跌。”

结论不是大多数人的期望。

“尽管有希望减产将持续到2018年,但目前的价格涨幅很可能已经被抵消了。随着油价每月再次超买,失望的风险很大。”

好吧,我们在这里总结了2018年,能源相关股票和石油的价格都令人失望。

预期的油价下跌比仅与能源相关的股票价格的相对下跌更为重要。正如我之前所写,能源价格与经济活动高度相关。以机智:

“相对于经济的扩张或收缩,石油是一个高度敏感的指标。从我们所食用的食物到所购买的产品和服务,几乎生活中的每一个方面都消耗石油,因此,等式的需求方是经济强弱的明显标志。

下图将利率,通货膨胀和GDP合并为一个综合指标,以便与油价进行更清晰的比较。一个重要的注意事项是,石油趋向于按照明确的趋势进行交易,直到没有…趋势为止。鉴于石油行业非常制造业和生产密集型产业,价格趋势的突破往往是清算事件,这对制造业和资本支出在GDP计算中的投入产生了负面影响。”

(因此,油价急剧下跌与经济活动下滑,通货膨胀下降以及随后利率下降同时发生就不足为奇了。

从那以后,随着全球经济疲软继续引起人们的关注,石油价格进一步下跌。尽管偶尔出现反弹,但在基本面和技术层面上都很难看到石油的前景。WTI的图表仍然看跌,而基本面基本上仍然是“经济学101:供应过多,需求不足。”如果您想看到它,可以与2014年并列。

当前的供应水平可能会给全球价格带来长期问题,尤其是在由于人口,能源效率和债务而导致全球需求疲软的情况下。

许多人以2008年大宗商品暴跌为例,说明为什么油价在短期内注定会上涨。显然问题仍然是供应,因为它与任何商品的价格有关。随着二叠纪盆地钻探的扩大,欧佩克的任何“减产”都已被国内产量的增加所抵消。正如我之前所说,如果油价升至每桶55美元以上,OPEC的“减产”措施就不会奏效,事实证明确实如此。

如上图所示,2008年与今天之间的区别在于,以前世界担心石油“用完”,而如今却担心“石油过剩”。如果我们回顾历史上的上次大宗商品价格大跌,这将标志着供应与价格的问题,因为大宗商品价格的下跌标志着供不应求的石油价格压抑了很长时间。

如上图所示,2008年与今天之间的区别在于,以前世界担心石油“用完”,而如今却担心“石油过剩”。如果我们回顾历史上的上次大宗商品价格大跌,这将标志着供应与价格的问题,因为大宗商品价格的下跌标志着供不应求的石油价格压抑了很长时间。

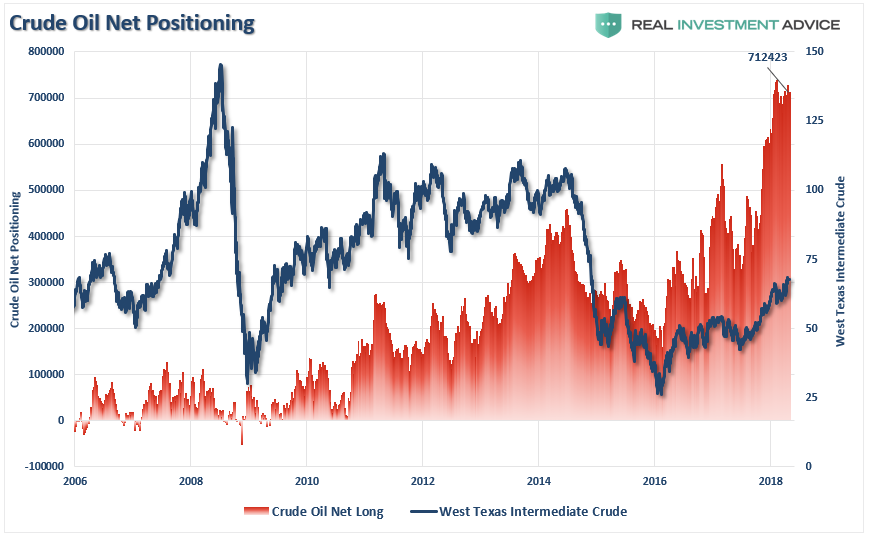

近期油价上涨的问题在于,这是由投机性过剩驱动的。正如我在“每个人都在船的同一侧:”中指出的那样:

“当然,油价上涨的周期导致人们对油价看涨的乐观情绪不断增强,继续推高油价。然而,同样的繁荣也是在明年秋天反复出现的。如下所示,对原油价格的押注处于有记录以来的最高水平附近,大大高于在2008年和2014年之前的最高油价。”

当我在今年5月(2018年)写信时,它受到了我的全球需求的误解以及为什么油价只能上涨的许多批评。

现实没花多长时间。

石油的阻力依然存在

2008年,当价格暴跌时,市场的供应量达到了历史最低点,而全球需求却达到了历史最高点。请记住,在新闻头条和金融市场中,对“石油峰值”的担忧泛滥。当然,金融危机席卷全球,迅速使价格与需求保持一致。

(点击查看大图)当然,由于“破裂的奇迹”成为关注焦点,供需失衡以及2008年大宗商品价格下跌是价格飙升的完美鸡尾酒。供应的激增减轻了对石油公司稳定的担忧,投资者纷纷涌入能源相关公司,以大吃大喝,以期将获利能力提升到无限的未来。

当前的问题,以及尚未得到充分认识的问题是,供需不平衡再次得到了缓解。由于目前的供应量处于有记录以来的最高水平,并且由于债务周期的不断滚动导致全球通货紧缩周期,全球需求增长疲软,因此不太可能出现价格在2008年之前重演的动态。

(点击放大)供需问题也不可能在几个月内解决。金融市场,全球经济体的当前动态以及当前的供应水平与1980年代初期的情况更为相似。即使欧佩克确实继续减少产量,但仍将不足以抵消页岩气田产量的增加。

由于不计任何价格的石油生产是能源相关公司收入来源的主要部分,因此短期内它们不太可能大幅削减产量。重要的背景是从页岩中提取油一直在变得越来越便宜和更有效率。反过来,这降低了生产可获利的价格点,增加了进入市场的供应量,然后是等式的需求方。

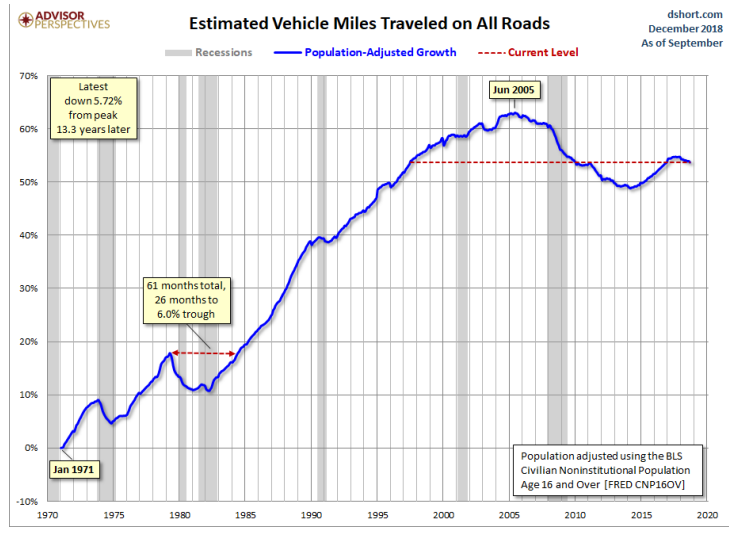

例如,我的朋友吉尔·米斯林斯基(Jill Mislinski)讨论了经济背景不佳的问题。

除了影响汽油行驶里程的汽油价格外,还有许多深刻的行为问题。其中包括人口老龄化,老年人开车少,持续的高失业率,互联网时代远程办公能力的不断提高以及使用不断增长的通信技术作为面部表情的部分替代品的情况。面对面的互动。

(点击放大)需求下降的问题当然是潜在的“供应过剩”的产生,导致石油价格的持续压制。

从需求方面来看,石油价格上涨的阻力有多种形式:•在过去的十年中,全球经济增长乏力,未来将继续疲软。可•再生/替代能源的缓慢而稳定的增长能•源生产,存储和转移方面的技术改进;•以及全球人口迅速老龄化

除了这些问题,在接下来的几年中,每个主要的汽车供应商都将不断推出更高效的汽车,包括提供更多的混合动力和全电动汽车。

所有这些归结为一个长期的,世俗的和结构性的看跌的故事。

对于投资者而言,可以说油价可能已在40美元区间找到了长期底部。但是,价格大幅上涨的基本利空仍然空缺。欧佩克不会永远削减产量,全球经济仍然疲软,效率抑制了需求。

此外,考虑到当前经济扩张的持续时间,下一次经济衰退的爆发可能要比没有更近。经济衰退将对油价(受大宗商品交易商推动)和能源投资产生负面影响,因为众所周知的“婴儿被沐浴水扔掉了”。

这是我们将在该领域寻找长期优惠的地方。

通过实际投资建议

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

随着油价跌破50美元,页岩油面临压力

2022-02-21 -

俄罗斯指责美联储为低油价加息

2022-02-21 -

加拿大油价创十二个月新高

2022-02-21 -

随着油价飙升,美国石油,天然气钻机数量暴跌

2022-02-21 -

原油时隔8年突破100美元/桶 为何攀升?会继续涨?

2022-02-21 -

随着石油价格稳定,石油钻机数量增加

2022-02-21 -

国际能源署:石油输出国组织(OPEC +)削减石油价格的底线

2022-02-21 -

EIA库存报告推低油价

2022-02-20 -

亚洲石油期货指出原油价格上涨

2022-02-20 -

页岩增长可能因油价下跌而放缓

2022-02-20 -

为什么油价在2018年上涨和下跌

2022-02-20 -

钻机数量下降无法阻止油价下滑

2022-02-20 -

石油输出国组织(OPEC +)能否阻止油价下滑?

2022-02-20 -

油价下跌可能引发新的债务危机

2022-02-20 -

委内瑞拉动荡不安的石油价格

2022-02-20