人大代表刘汉元:光伏发电会降低生态环境成本,建议光伏生产能耗不纳入能耗总量考核!【两会声音】

贝瑞石油公司(纽约证券交易所股票代码:BRY)刚从一个大型独立公司Linn Energy以25亿美元的价格被收购的时期脱颖而出,后者在2016年破产,这主要归功于该交易中承担的债务。在2018年,随着新管理层的加入,他们通过年中IPO重新进入资本市场。

自那以来,它一直是一个艰难的市场,而贝瑞目前的股价比其14.00美元的招股价低40%。下降的大部分都发生在最近几个月中,与石油有关的问题已不再受到人们的青睐。他们第一季度每股收益-0.42美元的业绩也没有帮助,特别是与2018年第四季度的每股1.52美元相比。考虑到所有这些因素,我们认为它目前已经超卖,并且在这些水平上具有非凡的价值。

浆果业务

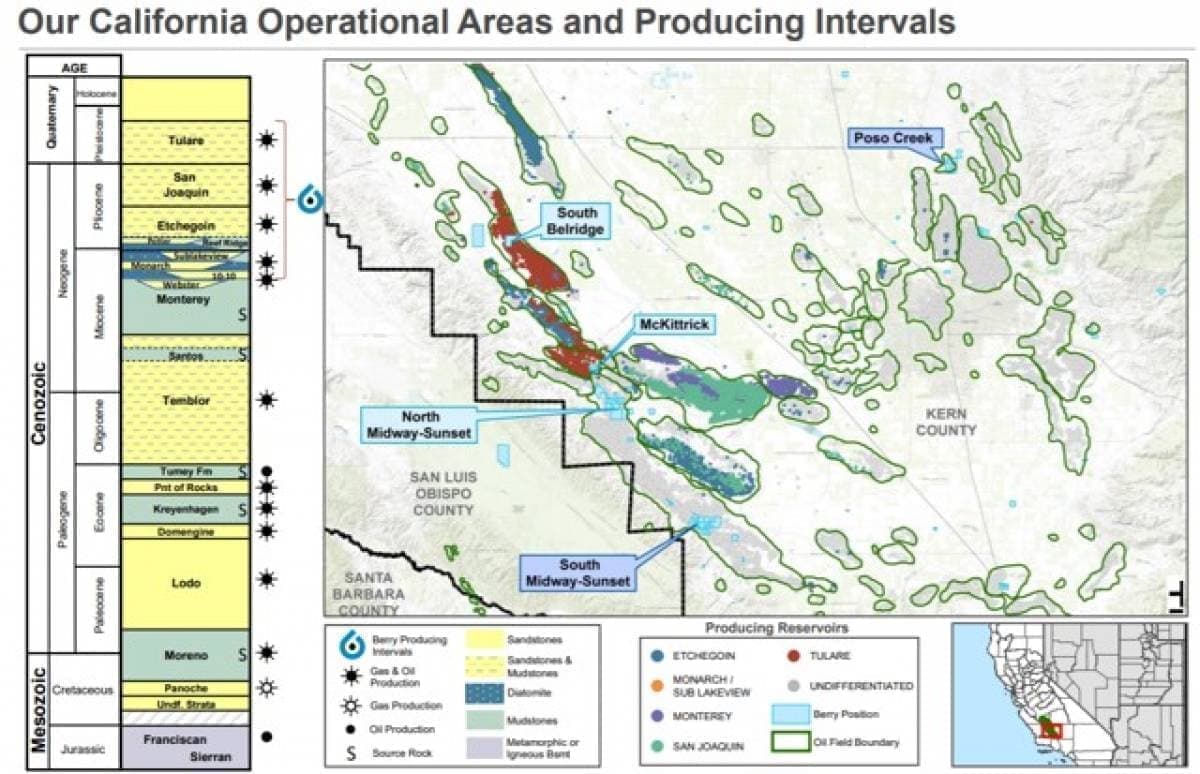

与无处不在的页岩故事相反,贝瑞的资产主要用于常规的,易于理解的戏剧,现在有一个或两个疣(至少是暂时的)。作为加利福尼亚州的生产商,他们在“金州”拥有专门的市场,几乎不用担心来自东方的外部竞争。

资源

他们主要是API重度为13的重型黑油生产商,其资产主要集中在两个主要领域,即克恩县的圣约阿希姆盆地和犹他州的尤因塔盆地。他们的大部分产品(87%)都在加利福尼亚生产,因此为他们提供了一个竞争激烈的专用市场。

凭借目前的资产基础,他们在未来有数十年的钻探机会。Berry故事的关键是他们钻的井的类型以及生产它们的低成本。他们的典型井只有几千英尺深,而且他们并没有投入500万美元的压裂力来开采石油。这些油井的成本从50万美元到120万美元不等,远低于页岩油井钻探和完井所需的典型5-6百万美元。

贝瑞的大部分资产位于加利福尼亚的圣华金“超级盆地”

资源

这是我很了解的领域。它覆盖了成千上万张您在插图中看到的类型的油井。该盆地有大规模的基础设施来开发新井。

资源

我们将重点关注这些内容,因为它们构成了该公司的基础论文。我认为Uinta和Piceance盆地是整个故事的“引力”。

鉴于他们在该地区的悠久历史,Berry对其水库的了解很高。Berry并没有盲目地压裂这些油井,而是确定了最佳压裂阶段,并确定了低强度砂子浓度对压裂至关重要!他们将这些称为“精确”压裂面,并且以这种思维方式安装完井结构可使Berry降低成本。

在热砂岩领域,他们确定了基质砾石充填(在压裂梯度以下泵送优于压裂)。砾石包装通常比压裂砖便宜得多,因为它们使用的材料少得多,抽水所需的时间和马力也更少。

资源

请注意从加利福尼亚获得大部分产量的深度。与页岩压裂商为了获得支出而必须钻探的油藏“英里”相比,这些是相对的“柱孔”。

资源

加利福尼亚州克恩县是世界上充满蒸汽的首都。如果您从未去过那里,那真是一个丑陋的景象……直到您意识到赚了多少钱。我想它仍然是丑陋的景象,但是如果您有“皮肤”,也许可以更好地代谢它。

蒸汽加热可降低油的粘度,使其流向井眼。

来源克恩县蒸汽洪水的照片。也许不是视觉上石油工业的最佳大使。

资源

这些井的钻井和完井成本仅为数十万美元。他们的日常产量很小,但可以持续数年。

资源

Berry在上面的幻灯片中显示的下降曲线是由于其在圣约阿希姆(San Joachim)的低成本生产而相对于北美页岩盆地中的几个大型压裂油田。

砂岩地层的曲线令人印象深刻,与增强的蒸汽驱油采收率技术有关。归根结底,这些井在偿还了资本成本后仍将继续生产数年。

资源

市场准入或缺乏市场是影响一些非常规生产者的大故事。例如,这个故事正在阻碍二叠纪一些公司的成长。贝瑞不厌其烦地指出这对他们来说不是问题。南北管道基础设施覆盖着加利福尼亚,这导致了旧金山和洛杉矶地区的大型炼油厂。

Q-1的财务表现

我们已经讨论了它们每口井的低资本成本,以及Berry井在生产后的相对使用寿命。财务管理是下一个绩效领域。

收入和利润率。第一季度收入同比下降8%至1.31亿美元,而环比下降12%。这主要是由于稳定的同比生产实现量较低。由于现货天然气价格上涨(约4.00美元),利润率下降,该天然气价格在今年冬天被用于在其蒸汽发生器中发电。他们在接下来的18个月内进行套期保值,这将使这段时间内的成本保持在$ 3.00 mmbtu以下。

债务。7.5亿美元的信贷额度在2026年到期,长期债务为3.91亿美元。每半年偿还一次债务,并由EBIDTA支付。Berrys首席财务官,Cary Baetz评论-

“我们调整后的EBITDA为5400万美元,涵盖了4900万美元的资本支出以及包括利息和股息在内的财务义务。换句话说,我们在自由现金流的杠杆作用下运营。”

生产。

资源

由于该公司刚从Linn Energy破产中脱颖而出,因此很难与前几年进行比较。在上述预测的低端,Berry全年的年收入约为6.85亿美元,而EBIDTA约为2.8亿美元。随着资本支出稳定在2亿美元左右,将有足够的资金来支付(目前收益率为4.64%)约4800万美元的股息和每季度2500万美元的股票回购。

风险性

在我的开篇段落中,我提到了与业务模型无关的外部事件。其中之一是加利福尼亚州的AB-345号,一些头条新闻称该州的石油行业丧命。就像打开包装时所有引人注目的头条新闻一样,事情还不错。贝里(Berry)估计,如果这项措施得以实施,他们在加利福尼亚的产量中只有4%会受到影响。目前,这是一个很大的问题。AB-345停滞在拨款委员会中,由于反对派的建立,没有退出的可能。

就像Berrys首席执行官Trem Smith在Q-1电话会议中指出的那样,

这是一个好消息,但是我们必须并且将继续监视该法案的状态,并继续与行业合作伙伴,地方政府和行业协会合作,利用我们的Berry First方法向选民,立法者和利益相关者宣传和教育有关法案的影响。这项法案和其他一些法案。

我认为政治对这家公司施加的风险虽然是真实的,但可以控制。为了帮助与地方和州政府互动,Berry成立了新的法规事务副总裁一职,并聘请了经验丰富的高管Megan Silva来填补这一空缺。这是迈出的重要一步,因为您无法向监管机构隐瞒。与他们互动以塑造结果要好得多。有些人可能会称之为游说,但沟通始终是成功的关键。

石油价格始终存在风险,但贝里将把2020年日产量的50%对冲至67.11美元,从而减轻了价格波动的风险。

你的外卖

正如所讨论的那样,贝里的价格受到了我称之为与他们的商业模式无关的外来事件的打击。EV / EBIDTA为4.83,目前处于可接受的范围内,此范围只会不断改善。

按照目前的价格$ 10.34 / sh,Berry的市盈率要比7倍远。凭借其信贷额度的余额加上现金,他们的流动资金约为4亿美元,并且目前没有偿付能力问题。

总而言之,我认为这是一家能够持续增长收益和利润的公司。我相信,随着公司执行其计划,市场将慷慨地扩大这一市场。例如,一些二叠纪名称,Apache,NYSE:APA和纽约证券交易所的德文郡:DVN的收益是14到25 X的倍数。Berry的30%的倍数增长将产生每股14-15美元的股价,而且我认为在接下来的几个季度中实现这些目标是可以实现的。

总而言之,贝瑞因其在加利福尼亚市场的“护城河”或储量的低下降而从市场上没有得到任何信誉。这应该很快纠正。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

南方能监局:开展水电站和小散远发电企业风险隐患排查整治专项行动

2022-03-04 -

加州石油依赖的讽刺

2022-03-03 -

浙江省:发布碳排放权管理实施细则(试行)征求意见稿

2022-03-03 -

浙江省碳排放权管理实施细则(试行)(征求意见稿)清缴碳排放配额

2022-03-02 -

俄乌开战!氢能源有何机遇?

2022-03-02 -

2022年自动化的革新与机遇展望

2022-03-01 -

加州石油和天然气的缓慢死亡

2022-02-26 -

加州石油繁荣如何死亡

2022-02-26 -

特朗普的新计划引发加州石油繁荣

2022-02-25 -

宁夏印发有序用电管理细则:限制高耗能、高排放企业用电

2022-02-23 -

宁夏回族自治区有序用电管理细则

2022-02-23 -

2021年度智能制造示范工厂及优秀场景名单公布 正泰、天正、宁德时代等企业上榜

2022-02-21 -

CCER突然火爆 监管部门正整顿林业碳汇乱象

2022-02-21 -

特朗普瞄准加州排放法规

2022-02-19