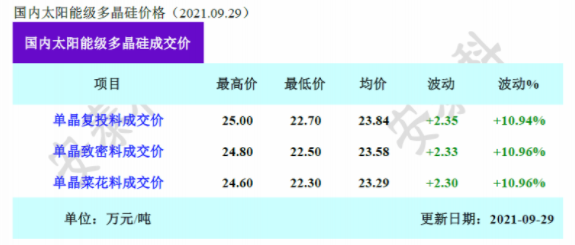

还能扛住吗?硅料价格暴涨超10%

一、垃圾发电上游

我国垃圾焚烧发电行业的上游行业主要包括垃圾清运、垃圾焚烧设备制造等。

1.垃圾清运

垃圾清运是指垃圾的收集和运输。清运各种垃圾,如社区生活垃圾清运、建筑垃圾清运、渣土清运,同时对公司、企业、工厂、商场、酒店、建筑工地、学校等场所进行垃圾清运。清运系统包括垃圾的收集、运输和转运三个部分,在这其中收集和运输是每个系统共有的,而转运则视垃圾产生源至垃圾处理场的运输距离及收集车辆性状而设置。

1.1垃圾收集

按包装方式的不同,生活垃圾收集可分为散装收集利封闭收集。散装收集会带来撒、漏、扬尘等污染问题,逐步被淘汰。封闭收集方式中以袋装收集最为普遍。按收集过程的不同,分为上门收集、定点收集和定时收集。

上门收集分居民家上门收集和管道收集两种。管道收集分两种类型:气力抽吸式管道收集和普通管道收集。定点收集包括垃圾箱房收集、集装箱垃圾收集站收集和露天垃圾收集点收集。

垃圾箱。垃圾箱(桶)按不同特点有不同的分类。①按容积划分,垃圾箱(桶)可分为大(容积大于1.1m³)、中(容积为0.1~1.1m³)、小(容积小于0.1m³)3种类型。②按材质区分,分为金属、塑料和复合材料类型。③按颜色区分,如果采用乍活垃圾分类收集,分类袋装垃圾收集要用不同颜色的标准塑料箱。

垃圾集装箱。垃圾集装箱可分为标准集装箱和专用垃圾集装箱两大类。标准集装箱是指符合国际标准尺寸的集装箱,一般为20英尺(1英尺=0.304 8m)标准集装箱。专用集装箱是指专为环卫垃圾收集运输作业设计的集装箱。其结构、尺寸、容量将根据其使用条件和运输方式而有各种规格和型号。

1.2垃圾运输及转运

垃圾运输及转运是指将收集到的物品按下一阶段工作的要求,以一定的途径和交通设施将其运往不同的场所以备处理的运输模式。它分为直接运输和间接运输两种。

直接运输。通常采用大型垃圾压缩车的形式对居民社区、街道、企事业单位内的生活垃圾进行直接压缩处理然后直接运往垃圾处理地。

间接运输。是指在中途设有转运站和垃圾处理站的间接运输模式。它是先将收集到的垃圾通过各种运输工具和车辆运至转运站,经压缩等处理后再由车辆运往垃圾处理厂的运输模式。

1.3垃圾供给分析

生活垃圾。据国家统计局《中国统计年鉴2020》的数据,2019年全年我国生活垃圾清运量24206.2万吨,截至2019年末,全国设市城市共有生活垃圾无害化处理场(厂)1183座,日处理能力86.99万吨,无害化处理量24012.8万吨,生活垃圾无害化处理率达到99.2%。中商产业研究院预测,2021年我国生活垃圾清运量和处置量分别可达26707.5万吨和26913.4万吨。

工业垃圾。2019年,196个大、中城市一般工业固体废物产生量达13.8亿吨,综合利用量8.5亿吨,处置量3.1亿吨,贮存量3.6亿吨,倾倒丢弃量4.2万吨。2019年我国重点城市一般固体废物产量达72544万吨,处置量达14410万吨。

2.垃圾焚烧设备

垃圾焚烧设备主要包括垃圾焚烧炉、余热锅炉、汽轮机、烟气净化系统、渗滤液处理系统等部分组成,其中垃圾焚烧炉是核心设备。

2.1垃圾焚烧炉

垃圾焚烧炉是焚烧处理垃圾的设备,垃圾在炉膛内燃烧,变为废气进入二次燃烧室,在燃烧器的强制燃烧下燃烧完全,再进入喷淋式除尘器,除尘后经烟囱排入大气。垃圾焚烧炉由垃圾前处理系统、焚烧系统、烟雾生化除尘系统及煤气发生炉(辅助点火焚烧)四大系统组成,集自动送料、分筛、烘干、焚烧、清灰、除尘、自动化控制于一体。

焚烧炉作为垃圾焚烧处理系统最核心的设备,其设计需充分考虑垃圾停留时间、燃烧温度、烟气在炉内的停留时间及紊流等因素,从而达到完全燃烧、控制恶臭及二恶英类物质产生的目的。在目前垃圾焚烧项目中得到运用的设备主要有机械炉排炉、流化床焚烧炉以及回转式焚烧炉。

垃圾焚烧炉结构。垃圾焚烧炉由助燃系统、焚烧系统、尾气处理系统,电控系统构成。助燃系统的作用是点火开炉和辅助物料焚化,焚烧系统主要是燃烧炉本体,以高温耐火材料做衬,中间是隔热材料,外层是保温材料,炉本体设有操作台。尾气处理系统主要是将颗粒粉尘收集在一起,减少污染。电控系统实现了控制柜面板操作,同时有系统监视、报警等功能。

机械炉排。垃圾通过进料斗进入倾斜向下的炉排(炉排分为干燥区、燃烧区、燃尽区),由于炉排之间的交错运动,将垃圾向下方推动,使垃圾依次通过炉排上的各个区域(垃圾由一个区进入到另一区时,起到一个大翻身的作用)。通过一次风机在垃圾储坑的上部将垃圾发酵堆积所产生的臭气引出,然后经过蒸汽 (空气)预热器的加热处理,将其作为助燃空气送入到焚烧炉之中,保证垃圾在较短的时间内得到干燥处理。燃烧空气从炉排下部进入并与垃圾混合;高温烟气通过锅炉的受热面产生热蒸汽,同时烟气也得到冷却,最后烟气经烟气处理装置处理后排出。

流化床。燃烧的原理主要是通过流态化技术进行垃圾的燃烧,并借助砂进行安全处置。在流化床焚烧垃圾的过程中,需要将垃圾进行破碎处理,使垃圾达到一定的粒度状态,通过短时间的流化焚烧,借助燃风作用将其在短时间内进行处理。焚烧过程中过程中,空气会从流化床底部喷入,并实现砂介质的合理搅动,使垃圾形成流态性。系统板上装有载热的惰性粒子,并在床下布风的同时使惰性颗粒呈现出沸腾的状态,并形成流化床床段。

回转式。回转式焚烧炉是用冷却水管或耐火材料沿炉体排列,炉体水平放置并略为倾斜。通过炉身的不停运转,使炉体内的垃圾充分燃烧,同时向炉体倾斜的方向移动,直至燃尽并排出炉体。

国内市场竞争格局。国产焚烧炉设备市场集中度高,头部企业有望继续瓜分大部分市场份额。机械炉排炉作为处理生活垃圾的主流炉型,其设备供应主要包括进口设备和国产设备。其中,进口焚烧炉品牌有 MATIN、ALSTOM、JFE、FBE、DBA、VONROLL 等,而国内企业在引进消化吸收或者自主研发后推出系列国产焚烧炉,典型供应商包括中国光大国际、重庆三峰环境、上海康恒环境、杭州新世纪、伟明环保等。值得一提的是,针对国内生活垃圾的高水分、高灰分、低热值的垃圾特性,国产设备在引进国外技术消化吸收或者自主研发后,其更适合国内生活垃圾焚烧。并且,凭借显著的价格优势,国产设备在国内市场占据大部分市场份额。其中,光大顺推焚烧炉、康恒焚烧炉和三峰焚烧炉占据国内 80%的市场。国产设备的高性价在与进口设备的竞争中取得明显优势,预计主要国内机械炉排炉生产厂家仍将占据主要新增市场份额。

机械炉排炉性能优异,成为我国生活垃圾焚烧发电厂新建和改造的主要应用炉型。目前,焚烧炉主流工艺包括机械炉排炉和循环流化床焚烧炉。据相关资料,机械炉排炉焚烧技术在发达国家已经超过六十年的应用历史,是欧美国家广泛使用的炉型,目前 90%的焚烧炉都采用机械炉排炉。炉排炉具有无需添加辅助燃料,无需预处理,垃圾燃烧稳定,飞灰少,炉渣热灼减率低,烟气易达标排放等优点,逐步得到市场的推广。而流化床焚烧炉尽管投资成本低,但在运行过程中需要添加煤和石英砂,连续运营时间短,故障率高,且烟气含硫量和灰尘量大,综合运营成本高。因此,循环流化床焚烧炉存在的问题在实际应用中不断出现,该技术路径被逐渐替代。截至 2016 年,中国共有焚烧发电厂 299 座,采用炉排炉技术的焚烧厂 241 座,处理规模 22万吨/日,占比78.57%;采用循环流化床焚烧厂 58 座,处理能力 6万吨/日,占比 21.43%。循环流化床处理烟气难度增加以及系列劣势,导致目前新增项目基本都使用机械炉排炉。

2.2余热锅炉

余热锅炉,利用垃圾焚烧炉中的废气、废料,回收垃圾焚烧产生的高温烟气热能,把水加热到一定温度的锅炉。

余热锅炉结构。余热锅炉由锅筒、活动烟罩、炉口段烟道、斜1段烟道、斜2段烟道、末1段烟道、末2段烟道、加料管(下料溜)槽、氧枪口、氮封装置及氮封塞、人孔、微差压取压装置、烟道的支座和吊架等组成。余热锅炉共分为六个循环回路,每个循环回路由下降管和上升管组成,各段烟道给水从锅筒通过下降管引入到各个烟道的下集箱后进入各受热面,水通过受热面后产生蒸汽进入进口集箱,再由上升管引入锅筒。各个烟道之间均用法兰连接。

2.3汽轮机

汽轮机也称蒸汽透平发动机,是一种旋转式蒸汽动力装置,高温高压蒸汽穿过固定喷嘴成为加速的气流后喷射到叶片上,使装有叶片排的转子旋转,同时对外做功。按结构划分,可分为单级汽轮机和多级汽轮机,按工作原理可分为冲动式汽轮机、反动式汽轮机、速度级汽轮机,按热力特性,可分为凝汽式、供热式、背压式、抽汽式和饱和蒸汽汽轮机等。

汽轮机结构。由转动部分和静止部分两个方面组成。转子包括主轴、叶轮、动叶片和联轴器等。静子包括进汽部分、汽缸、隔板和静叶栅、汽封及轴承等。

2.4烟气净化系统

利用烟气净化系统对垃圾燃烧后产生的颗粒物(粉尘)、酸性气体、重金属和有机剧毒性污染物四大类污染进行减量去除。国内垃圾电站常用的烟气净化系统的工艺为“炉内脱硝系统+半干法烟气脱酸塔+干粉喷射+活性炭喷射吸附系统+布袋除尘器”。

炉内脱硝系统,针对NOx的去除,主要方法为利用非催化还原法(SNCR)和选择性催化还原法(SCR)将NOx还原;脱酸塔。去除盐酸、二氧化硫、氢氟酸等酸性气体;活性炭吸附装置。去除烟气中的二噁英和重金属;布袋吸尘器。去除烟气中的颗粒物和重金属。

2.5渗滤液处理系统

垃圾渗沥液具有水质复杂、危害性大、有机物含量高、金属含量高、氨氮含量高,盐含量高、微生物营养元素比例失调、水质水量变化大、色度深且有恶臭等特点,因此垃圾渗滤液需要单独处理,有针对性地将污染物去除。目前处理垃圾渗滤液的方式大致分为中温厌氧+机械蒸发和中温厌氧+膜生物反应器+膜深度处理两种方式。

二、垃圾焚烧发电竞争格局

从目前竞争者特点看,我国垃圾发电行业参与者主要以国企(60%)和民企(38%)为主,国企竞争力更强,市场占有率排名靠前的公司中仅有3家民营企业,剩余全部为国有企业。2020年生活垃圾焚烧发电新增项目下沉趋势明显,中标企业以头部国企为主。

国产焚烧炉设备市场集中度高,头部企业有望继续瓜分大部分市场份额,并将占据主要新增市场份额。根据各公司 2020 年公布的垃圾处理量和发改委“十四五”规划中公布的“十三五”末全国垃圾焚烧处理能力测算,行业龙头光大环境市占率达到 14.9%,绿色动力和三峰环境占比均超过4%,行业中主要八位上市公司占比达到 38.47%,但竞争格局仍较为分散。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

攀钢钒炼铁厂新1、3号烧结机烟气脱硝改造项目-新1号烧结机脱硝工程总承包招标

2021-09-29 -

2021年垃圾焚烧发电市场竞争格局与发展趋势研究报告(图表+数据)

2021-09-27 -

一周电力项目汇总(2021.9.22-9.24)—核准、开工、并网等

2021-09-24 -

全名单 | 未来十年吉林省新建、扩建生活垃圾焚烧处理厂32座

2021-09-24 -

吉林省生活垃圾焚烧发电中长期专项规划(2021—2030年)环评第二次信息公告

2021-09-23 -

关注 | 垃圾焚烧厂烟气低温余热发电利用

2021-09-22 -

节能减排 低碳未来——第四届钢铁行业超低排放技术交流会成功召开

2021-09-19 -

安徽省宿州市砀山县亿级环卫项目4大包组开标

2021-09-19 -

武汉星火垃圾焚烧发电二期项目“三通一平”开工

2021-09-19 -

河北唐银钢铁退城搬迁项目轧钢加热炉烟气脱硝工程EPC总承包招标

2021-09-18 -

典型案例丨广东省清远市生活垃圾处置短板突出 污染问题丛生

2021-09-17 -

解读丨《“十四五”城镇生活垃圾分类和处理设施发展规划》

2021-09-16 -

国家发改委、生态环境部关于印发“十四五” 塑料污染治理行动方案的通知

2021-09-15 -

行业分析 | 垃圾焚烧高增长 业绩质量稳步改善

2021-09-14 -

基于价值链视角的垃圾焚烧发电建设项目成本控制研究

2021-09-13