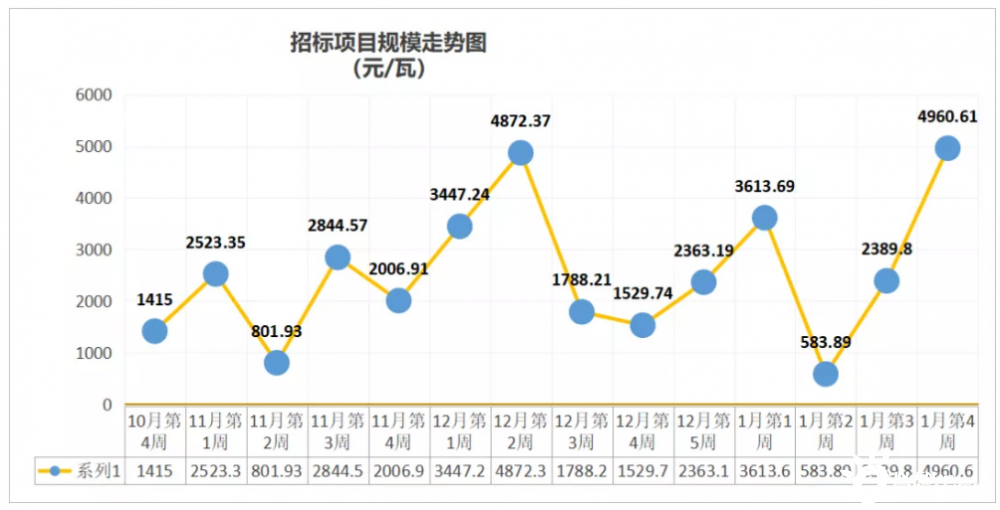

大EPC均价4.01元/瓦!硅料、硅片、组件全线上涨,招标规模再创新高!本周6.4GW招中标项目一览【项目·周分析】

看看最近几天我们专有的ClipperData,有两个趋势跳出来:美国石油动态的变化和亚洲汽油市场流量的变化。

首先是美国市场。下图显示了每月向美国大西洋海岸进口的水基原油的API越来越轻。

近年来,由于不利的经济形势,越来越少的Bakken铁路原油运往大西洋沿岸的炼油厂,因此西非(WAF)和北非(NAF)进口对轻质低硫原油的需求日益增加。认为:尼日利亚,安哥拉,阿尔及利亚和利比亚。

虽然2017年大西洋沿岸的水运进口量增长了6%,但WAF和NAF的品级却增长了32%。2017年交付至大西洋海岸的WAF / NAF桶中,仅有超过四分之三的API等于或高于33(将其放入“轻质原油”桶中)。

如下图所示,2015年大部分时间,从大西洋沿岸进口的原油平均API为30,硫含量超过1%。快进到2017年,进口变得越来越淡。去年,进口的平均每月API高达37,而硫含量减半了近0.5%。

(点击放大)

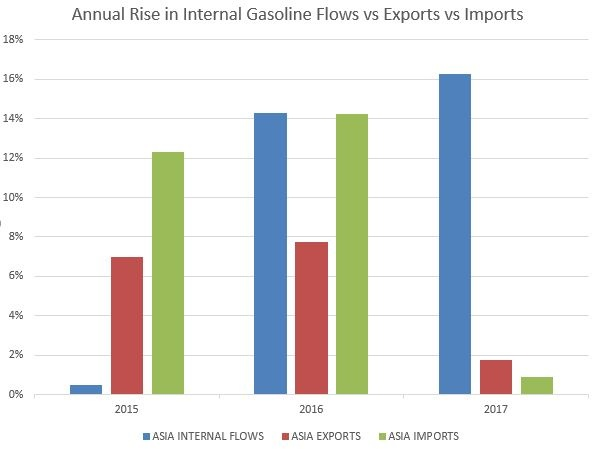

跳出的第二个主题涉及亚洲汽油市场,以及它如何变得更加孤立。

下图显示了过去三年亚洲内部流量(即国内流量)的增长以及汽油进出口的增长。

尽管2015年内部流量几乎没有增长,但水基进口量增长了12%以上。但在2016年,内部流量增加了14%,而去年则增加了16%。同一两年中,2016年进口增长14%,但去年仅增长1%,而出口增长的步伐也从2016年的8%放缓至2017年的不到2%。

关键要点?亚洲越来越满足自己的需求,利用国内汽油产量来抵消不断增长的需求,并在此过程中减少出口。随着这种过渡的进行,亚洲国家也看到了增加进口的较少需求。至少从汽油的角度来看,亚洲似乎正在变得更加自给自足。

(点击放大)

马特·史密斯(Matt Smith)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油价格的上涨使天然气价格蒙上阴影

2022-01-30 -

这位石油专业人士出人意料的战略转变的背后是什么

2022-01-30 -

美国石油进口急剧下降

2022-01-30 -

石油保持稳定,但反弹似乎不太可能

2022-01-30 -

2018年值得关注的5个石油因素

2022-01-30 -

石油信息卡特尔(最终)破裂

2022-01-30 -

打破五个最大的石油市场神话

2022-01-30 -

委内瑞拉的石油工业正在反弹吗?

2022-01-29 -

石油价格稳定,石油钻机数量稳定

2022-01-29 -

石油价格能否继续上涨?

2022-01-29 -

EIA报告原油库存减少后,石油市场有所缓解

2022-01-29 -

石油需求何时开始逐渐减少?

2022-01-29 -

假期期间石油保持稳定

2022-01-29 -

美国石油钻机计数下降,结束了连续五周

2022-01-29 -

十个石油项目为全球供应增加了110万桶/天

2022-01-29