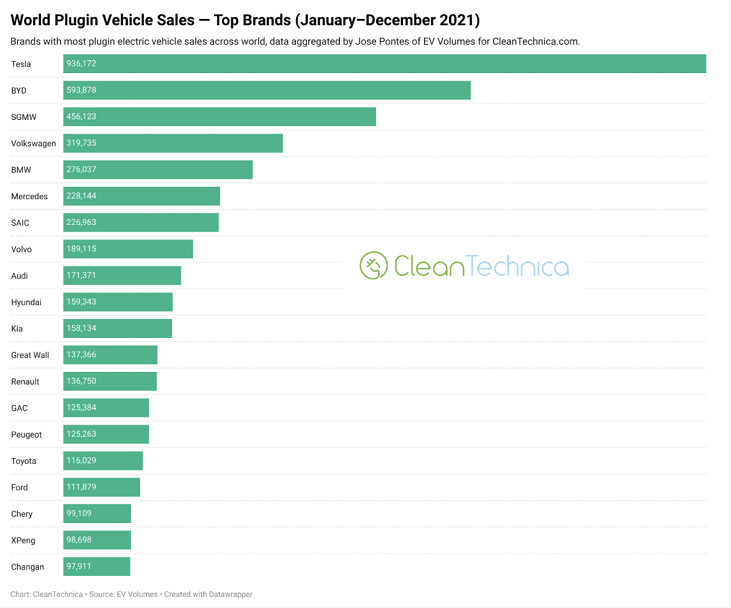

2021年全球新能源销量榜单出炉

每个月,我都会发布有关十到十五家上游石油和天然气公司的报告。每个报告的一部分是我对公司在协商交易中将要出售的价格的估计。我已经这样做了将近20年了,在这段时间里,有几个石油价格周期。2014年年中开始的一次是上世纪原油价格最严重的下跌之一。它的持续时间比平均周期(大约两年)长得多。

(点击放大)

我从事石油和天然气行业已有40多年的历史,因此我在上游公司经历了数个繁荣和萧条时期。以下是一些观察结果:

• 石油价格周期在上行和下行都倾向于超调。石油价格永远不会长期维持在“正价”上,因为少量的供过于求可以将价格推低,而少量的供不应求会导致价格飙升。在此周期的前几个月,原油价格跌破了30美元/桶。

• 一旦石油供需失衡,就不会迅速解决。这是一项极其资本密集的业务,需要花费数年的时间才能建立资金并为大型上游项目动员资源。

• 自1974年阿拉伯石油禁运以来,石油价格一直没有长期稳定,我怀疑还会再有这种情况。我们正处于这一周期的第9局,我们正在为下一个更高的石油价格“繁荣”期做准备。

• 下降周期结束的特点是并购活动增加。我认为我们看到了2018年3月28日宣布的几项大型合并中的第一项。

让我们先来看一下原油价格。然后,我将探讨Concho Resources(CXO)和RSP Permian(RSPP)以95亿美元的合并。我将尝试解释Concho是如何得出要约价格的,以及为什么这笔交易对两家公司都有意义。

油价

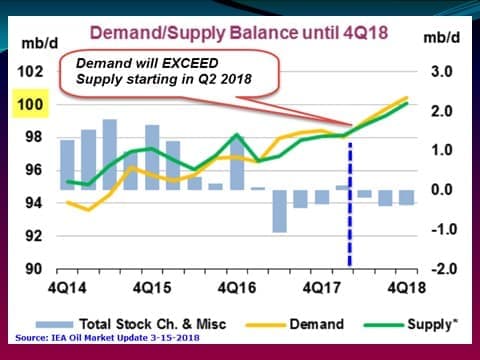

从2017年6月底到2018年1月,西德克萨斯中质(WTI)原油价格处于相当稳定的上升趋势中。2月上半月,石油价格下跌了10%以上,然后开始演变成典型的楔形。楔形模式通常表示重大突破即将发生,向上或向下。在石油供需明显收紧的情况下,一个很好的选择是突破将向上。WTI在2018年3月16日开始推高,测试1月高点。

我认为,国际能源机构的月度《石油市场报告》(2018年3月15日)是这一突破的催化剂。您可以在此处找到IEA报告的摘要:

(点击放大)

90%的人生活在北半球,每年他们中有更多人驾驶汽车,卡车和SUV。

石油需求是季节性的,4月是全球需求大幅增长的开始。夏季驾驶季节越来越成为石油需求的“旺季”。每年有更少的房屋为空间供暖而燃烧油,每年道路上还有更多的SUV。中国和印度是全球石油需求上升的主要来源。炼油厂在2月和3月初进行大部分年度维护项目,因此可以在第二季度提高运输燃料的产量。夏季混合汽油也需要更多的原油。

截至2017年12月底,美国炼油厂利用率高达96.7%。2018年2月,利用率下降到88%以下,但现在正在回升。在最近的几周EIA报告中,截至3月23日的一周,美国炼油厂利用率为92.3%。如果要满足夏季对运输燃料的需求,到4月中旬,炼油厂的利用率必须超过95%。

美国所有主要的烃类液体库存都处于历史低位。经济严重依赖这些商品的美国和所有OECD国家,应至少有30天的供应时间。截至2018年3月23日,EIA公布了美国以下数量的流动库存。所有这些都低于前一周。

• 原油:26.1天的供应

• 汽油:25.6天的供应

• 喷气燃料:23.2天的供应

• 馏出物:32.1天的供应

•丙烷:24.8天的供应

自哈维飓风在两个多月以来关闭了超过30%的美国炼油能力以来,成品油库存一直很低。美国一直在努力使大多数关键的精炼产品恢复到30天的供货期。世界上最大的经济体正进入对运输燃料的需求高峰期,缓冲很少。

去年,从第一季度到第二季度,全球主要由石油制成的产品的需求每天增加230万桶。预计今年需求将出现类似的激增。IEA在三月份的《石油市场报告》中表示,全球石油需求将在六十天内超过供应。

(点击放大)

“(原油和成品油的)存量,特别是经合组织的存量,仍然是石油市场重新平衡的最引人注目的指标。在这份《石油市场报告》中,我们注意到1月份石油价格自7月份以来首次环比增长。但是,增加了1800万桶,是过去五年一月份平均水平的一半。实际上,经合组织总库存相对于五年平均水平的盈余连续第九个月下降至5000万桶,产品显示出非常小的赤字。”– IEA石油市场报告,2018年3月15日

大数字:在这里,我需要提醒您,我们生活在一个每天将消耗超过1亿桶石油产品的世界中。5000万桶的“盈余”仅是十二个小时的供应。

IEA继续说:“…市场的再平衡显然在关键指标上取得进展-供需关系更加紧密,经合组织库存下降至平均水平附近,按升值趋势显示的价格上涨趋势中的可持续性持续增长-指出了这一方向。在我们的图表中,出于情景目的,我们假设OPEC的产量在2018年剩余时间内保持平稳,在此基础上,2018年第一季度的库存量将非常小,且其余月份将出现亏损。由于委内瑞拉的供应显然容易加速下降,而其他生产商没有任何补偿性变化,因此拉丁美洲国家可能是最终导致市场果断地陷入短缺的最后因素。”

有关:油价反弹可能

自3月15日IEA报告发布以来,石油市场出现了更多紧缩迹象:

• 巴西第一大石油生产商巴西国家石油公司(Petrobras)宣布,2月份的液体产量为每天208万桶,环比下降1.0%,是连续第五个月下降。

• 政府数据显示,由于管道破坏加剧,对2月份的石油产量同比下降了4.8%,而对Ecopetrol的读数却为负值。

• 据媒体报道,自3月以来,里海哈萨克斯坦地区的一个海上油田Kashagan油田的产量已从每天30万桶降至每天18万桶(埃尼,壳牌,道达尔,埃克森美孚都是合作伙伴)。 20该油田于2000年被发现,位于里海北部,被认为是过去30年来世界上最大的发现。

• 3月29日:在本月初桑坦德省发生漏油事件后,Ecopetrol警告称哥伦比亚环境部长可能会实施“严厉制裁”。

这里的要点是,当全球石油市场紧缩时(很明显),计划外的供应中断可能对石油价格产生重大影响。

现在大家都知道委内瑞拉正在走上悬崖,但是如果美国页岩油的供应增长不如EIA所告诉我们的那么强劲呢?如果特朗普总统撕毁了先前的政府伊朗核协议,该怎么办?如果加拿大发生森林大火停产怎么办?“事情发生”,通常在我们最不期望的时候发生。

结论:石油价格周期往往会超标。石油的“正确价格”可能约为70美元/桶,但如果供应链中出现计划外的中断,它将急忙走高,因为今年下半年石油需求将超过供应。

并购活动增加标志着油价周期的结束

2018年3月28日,Concho Resources Inc.(CXO)和RSP Permian,Inc.(RSPP)宣布已达成最终协议,根据该协议,Concho将以总价约95亿美元的全股票交易收购RSP,包括RSP的净债务。这是自2014年6月油价下跌以来最大的上游并购案。我相信这标志着这一石油价格周期的“正式终结”,并且只会是几笔重要交易中的第一笔。

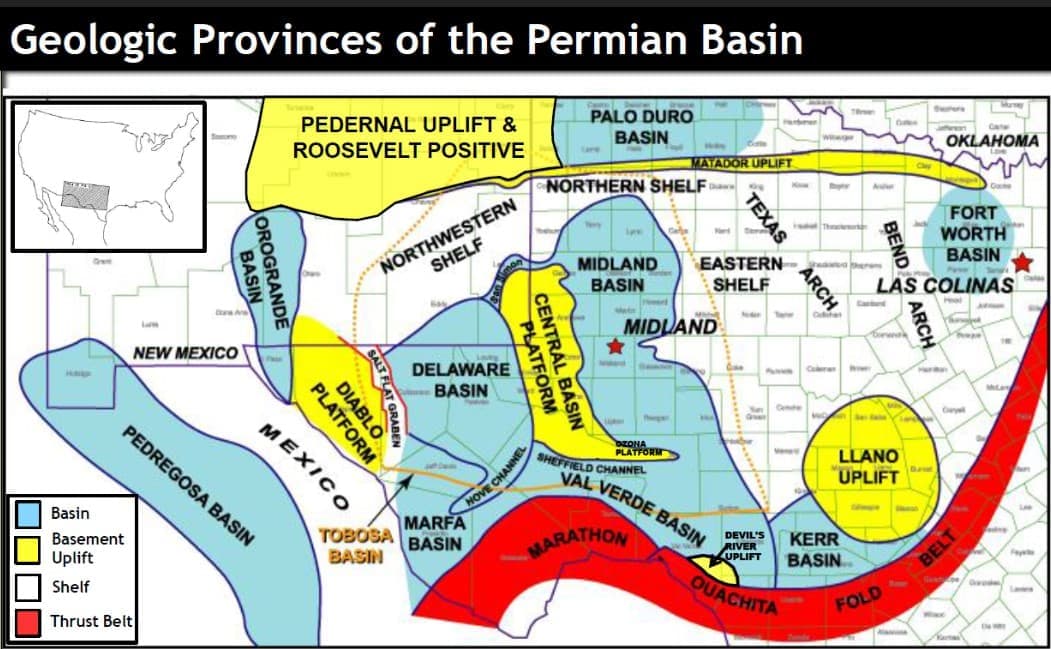

Concho和RSP二叠纪在二叠纪盆地共运营着27台钻机,可以说是地球上最重要的油气资源。我认为,西得克萨斯州和新墨西哥州东南部的二叠纪盆地是美国最有价值的房地产。

(点击放大)

并购活动的增加标志着石油价格周期的结束,因为“大鱼”抓住了机会(并且他们有资本)to取了“小鱼”。RSP二叠纪并不是真正的小鱼,但它非常适合Concho。

在2018年3月3日,我在RSP二叠纪上发布了一个配置文件,我的“公允价值”估计为每股52.00美元。根据合并宣布前一天的Conchos股价,他们以大约49.00美元/股的价格购买它,所以我认为RSP股东以合理的价格买到了它。此外,这是对另一家公司的免税交易,如果油价保持在65美元/桶以上,则该公司的上涨空间为30%至40%。

我肯定会发表多份报告,说Concho为RSP支付了高价,但我们真的不会再知道几年了。大多数RSP租赁权与Concho的租赁权非常吻合,并为他们提供了二叠纪盆地中另外1500个低风险高回报水平钻井位置。另外,RSP目前每天生产约47,000桶原油,11,000桶NGL和54,000 Mcf天然气(每天67,000 BOE),每季度总收入超过2.7亿美元。

“如果(合并成功),此次收购将为康乔斯本已很大的二叠纪盆地投资组合(净特拉华盆地面积45,000英亩和米德兰盆地面积47,000净)增加约92,000净亩。”我们估计交易价值约为每英亩净未开发土地75,000美元;较该地区最近的公开交易要高得多(平均约$ 35-45K)。它可能为流域其他运营商带来更高的估值,并有助于缩小近期私人和公共交易估值之间的差距。–雷蒙德·詹姆斯(Raymond James),2018年3月29日能源行业简介

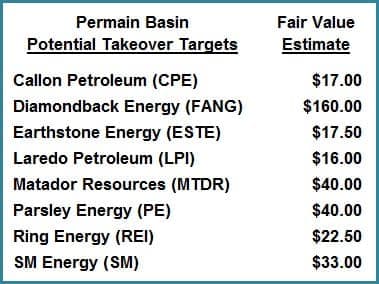

因此,我从订户那里得到的问题是“下一个最可能成为目标的上游公司是哪些?”

这是我密切关注的中小型公司的列表以及我对它们的“公允价值估计”。这并不意味着将收购其中任何一家,其中有些可能是买家。我要说,拥有大量连续租赁权的公司是最有吸引力的收购目标,其中大部分由生产持有。我按字母顺序列出它们,但没有任何迹象表明我认为最有可能被收购。坦率地说,没有人真正知道,但是我确定这些公司中的大多数都在有大手笔的大型股的“雷达屏”上。

请记住,油价周期往往会大大超出目标。这个无疑是朝着这个方向前进的。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

对俄罗斯的新制裁可能进一步抬高油价

2022-02-05 -

地缘政治风险趋于平静,石油价格稳定

2022-02-05 -

EIA报告全面公布后,油价上涨

2022-02-05 -

忘记油价预测,这只是另一个周期

2022-02-05 -

近期油价飙升背后的真相

2022-02-05 -

油价飞涨看到沙特经济反弹

2022-02-05 -

油价上涨可能不足以帮助加拿大钻工

2022-02-05 -

崩溃的崩溃库存推动油价上涨

2022-02-05 -

高油价助推沙特信用等级

2022-02-04 -

胡塞导弹袭击阿美石油公司利雅得后,油价飙升

2022-02-04 -

石油价格下跌,因为俄罗斯重新考虑减产

2022-02-04 -

原油价格大幅上涨,油价上涨

2022-02-04 -

尽管汽油价格飞涨,卡车销售仍保持稳定

2022-02-04 -

石油价格暴涨,欧佩克战略取得成果

2022-02-04 -

油价上涨可能引发市场动荡

2022-02-04