李克强:推进大型风光电基地、提升电网可再生能源发电消纳能力!

石油市场继续发出喜忧参半的信号,美中贸易协定悬而未决,石油输出国组织(OPEC)潜在的减产延伸或加深-原油库存增加和国际能源署(IEA)即将出现的石油过剩的不祥预兆抵消了这一压力。在这种不确定的海洋中,石油价格大多一直在积水,WTI的价格比每桶54.18美元的一个月低点高近8%。

但是,即使在多头最终胜出的情况下,他们也可能很快不得不与另一个怪物:contango竞争。

在一年中的大部分时间里,石油市场保持在或接近于升值状态之后,又重新陷入困境。这种情况可能会使石油期货交易商的任何收益都大跌眼镜。

Contango和Backwarding

期货交易和现货溢价是商品期货市场中常用的术语。

期货市场是期货合约的交易价格高于现货价格的市场。例如,如果今天的WTI原油合约价格为每桶60美元,但六个月内的交货价格为65美元,则市场处于困境。

在相反的情况下,假设今天的WTI原油合约价格为每桶60美元,但六个月后的交割价格为55美元,则据说市场处于backward积状态。

一种简单的方法来考虑contango和backwarding是:Contango是一种情况,市场认为期货价格将比当前现货价格贵,而据说市场将期货价格比当前现货价格便宜,则会出现退货。

特定合同的溢价未来价格通常与持有成本相关联,其中包括存储成本和过时风险。

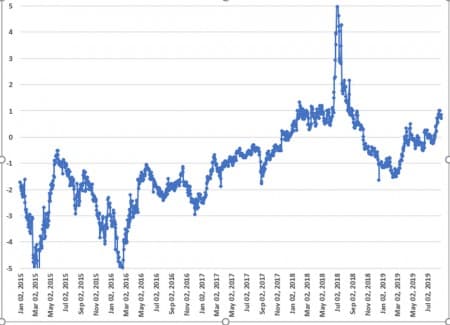

美国期货价格:第一个月减第四个月合约

资源:福布斯

在上图中,负读数表示逆向上涨,而正读数表示逆向上涨。退后表示空头情况,而探戈则相反。

要了解为什么买进和卖出很重要,重要的是要了解,绝大多数期货交易者一旦期货合约到期就无意处理基础实物商品-无论如何,对于拥有数十万份合约的交易者来说这是不切实际的或数百万桶石油。

而是,这些交易员和投机者找到了其他愿意保留其合同到期的交易员,并且在许多情况下,他们愿意购买新的替换合同(又称滚动合同)。

在contango市场中,替换期货合约的价格高于刚刚出售的合约,这实际上会造成很小但很可观的损失,可以迅速加起来,从而造成潜在的巨大损失。

要了解contango对您的投资组合可能造成的严重影响,请考虑美国石油ETF(NYSEARCA:USO),这是每月交投其合约的最受欢迎的能源ETF之一,它为石油期货合约支付高溢价(contango)这会使投资者每年损失10-80%的费用。

四处走动contango

在此关头,许多读者可能会想知道,为什么交易员甚至根本不愿意投资于石油期货,尤其是当您认为过去十年中约有60%的时间石油市场中发生了浓烟交易时。

鉴于石油市场的持续波动,对石油期货市场进行投资绝对是冒险的冒险。然而,交易者可以使用一些方法来规避这一挑战。

#1不断监控期货曲线

避免contango负面影响的最明显解决方案是不断监视期货曲线,并仅在出现逆价差时投资于市场。

当曲线向上倾斜时,交易期货合约会侵蚀您的资金,特别是如果您经常这样做。正如USO所表明的那样,一年中的成本可能几乎耗尽您的资金。

#2直接投资石油公司

另一个明显的解决方案是完全避免期货市场,而是直接投资于石油公司。

直接投资于钻探,分配和/或出售石油的公司是持有石油期货的合理选择。

但是,请记住,其中许多公司经常无法准确地准确跟踪油价,这一点也很重要-两者之间的差异可能非常明显。

例如,在2008年的石油大牛市中,石油价格上涨了200%,而石油和天然气巨头埃克森美孚公司(纽约证券交易所代码:XOM)上涨了88%。

另一种合理的方法(即使不是精确的方法)是投资于大型能源ETF,例如Vanguard Energy ETF(NYSEARCA:VDE)和Energy Select Sector SPDR ETF(NYSEARCA:XLE),它们向行业提供多元化的敞口。

投资这些ETF的最大风险是,由于它们同时投资于石油和天然气公司,因此它们经常表现出较大的追踪误差,而这两种商品的价格走势并不一定相关。他们还投资于业绩与能源价格不直接相关的勘探与钻探,设备与运输公司。

幸运的是,有些ETF可以追踪非综合性石油公司。其中包括SPDR S&P油气勘探与生产ETF(NYSEARCA:XOP)和iShares美国油气勘探与生产ETF(BATS:IEO)。但是,这些公司并非没有风险,因为它们还投资于小型公司,这些公司由于可能与油价无关的特殊因素而波动很大。

#3使用混合模型

到目前为止,我们已经观察到每种试图避免contango负面影响的方法都有其局限性,这归因于公司或交易所买卖基金的运作方式。

因此,我们可以推测出解决问题的最佳方法是采用混合模型,通过该模型,您可以投资最便宜的期货合约,从而在USO,PowerShares DB Oil ETF(NYSEARCA:DBO)和美国12个月期石油ETF之间进行优化(NYSEARCA:USL),当期货曲线处于逆价差状态时,则当其处于期货价格曲线时,将转向普通能源ETF,例如XLE,IEO或VDE。

这种方法当然需要更多的肘油脂,并不断关注期货曲线以识别任何翻转点。但是,与单独执行其他两种方法相比,它可能会产生更好的结果。

通过。查尔斯·肯尼迪(Charles Kennedy)for Oilprice.com

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国打破了另一个石油出口记录

2022-03-06 -

库存紧张给石油市场带来希望

2022-03-06 -

随着贸易战升级,美国石油市场遭受重创

2022-03-06 -

原油库存增加使石油价格上涨

2022-03-06 -

石油大战加剧贸易战

2022-03-06 -

与伊朗的“心理战争”未能推动石油市场

2022-03-06 -

埃克森美孚面临巨大的伊拉克石油交易

2022-03-06 -

央行行动可能使石油走高

2022-03-06 -

令人沮丧的石油市场变得更加黯淡

2022-03-06 -

沙特石油的新时代

2022-03-06 -

热带风暴后墨西哥湾的石油生产重新开始

2022-03-06 -

指向2020年石油看跌的两个因素

2022-03-06 -

加拿大石油价格因关键管道突破而跳升

2022-03-06 -

石油用完了会发生什么?

2022-03-06 -

石油价格因对经济衰退的担忧而崩溃

2022-03-06